不同于現收現付制的基本養老金制度試圖通過代際轉移暫緩直面老齡化壓力,新加坡實行的基本養老金制度貫徹其一如既往的“超級理性主義”,將個人儲蓄行爲及政府投資能力相結合,建立起了一個不靠年輕人養老年人、而由個人儲蓄爲自己晚年負責的養老金制度,並連續13年被被評爲亞洲最佳退休養老制度。

但是作爲世界上最長壽的國家之一和亞洲老齡化速度最快的國家之一,面對未來老齡化加劇必然引發的醫療支出上漲等壓力,新加坡也不得不決定從明年起提高消費稅以未雨綢缪籌集國家養老資金儲備。

今年是新加坡建國57周年,8月21日,新加坡總理李顯龍循例以英語、馬來語、華語三語發表國慶群衆大會演說,其中他用了很長一段語言去向公衆科普老齡化蘊含的挑戰,而這與我們國家面臨的情況非常相似。我們先看看他是怎麽說的。

他說:

//

“爲什麽不能延後調高消費稅,或甚至取消調高消費稅?我能理解大家的心情和顧慮,但是這是不負責任的。

因爲我國人口正在快速老化。現在,每六個人當中就有一個已經超過65歲。到2030年,每4個人當中就有一個是年長人士。……

他們(老人)的醫藥需求肯定會逐年增加,……所以我國的醫療保健和社會保障開支正在飙升。人民害怕錢不夠用,政府也擔心錢不夠用。……我們應該秉持未雨綢缪的美德,爲長遠做打算。”

相比之下,截至去年底,我國65歲及以上人口占全國人口的比重爲14.2%,已經接近新加坡的1/6(16.7%)。而且從今年起,我國將進入一波10年左右的退休潮(對應第二波嬰兒潮),每年將有平均2000萬人迎來退休。

軟銀創始人孫正義有一套很著名的“時間機器”理論,即發達國家走過的路,發展中國家會走;而發展中國家走過的路,落後國家會走。

換到老齡化問題上也是一樣,新加坡正在面臨的危機,我們日後必然也將要面臨,而日本早已經曆過。

作爲從上世紀70年代就開始受限于老齡化問題、至今65歲及以上人口占比高達29.1%的國家,“老後破産”、乃至“老後兩代破産”都是當前日本社會的真實現象,這與社會保障制度追不上超老齡社會的現實性需要、國家養老金支付額度減少、老人醫療和護理等負擔加重、個體人均預期壽命延長等原因息息相關。

爲了避免重走日本的彎路,讓我們先來看看新加坡的基本養老金制度是如何通過“超級理性主義”避免代際轉移養老壓力的。

01

拒絕現收現付,個人月收入的37%被強制儲蓄以分散用于醫養教

之前,新齡觀曾撰文介紹了我國養老金制度存在的一些痛點(點擊閱讀),其中最致命的一個問題即爲:現收現付制意味著靠這代年輕人努力工作來贍養上代老年人,但隨著生育率不斷下跌,當這代年輕人老去,又能依靠誰來贍養呢?

新加坡正是考慮到這一點,而另辟蹊徑采用了另外一套養老金制度——個人強制儲蓄。

由于新加坡國父李光耀認爲用別人的錢養自己的老容易造成資源浪費,進而在實質上導致政府不得不將壓力以稅收的方式轉嫁給民衆,還不如讓每個人存錢爲自己養老更加符合人性。

是的,每個人必須爲自己將來的養老存錢,就是新加坡養老制度的核心要義。

這種超級理性主義的運用,顯露在新加坡的各項公共政策中,另如居者有其屋的組屋制度(HDB)等,這些政策共同將獨立僅57年的新加坡送上發達國家之列。

但是儲蓄如果不強制開展,很容易變爲一紙空談,況且大多數人都不具備高超的投資能力,那麽錢就存在跑不贏通脹的風險,甚至還會被卷入近年來國內常常出現的投資“殺豬盤”。

因此,從參加工作開始,所有新加坡人都被要求爲自己的住房、醫療和退休生活進行強制儲蓄(繳費比例如下圖),且所有賬戶存款由中央公積金局統一管理和投資,並支付年利率,這被稱爲新加坡中央公積金制(CPF,Central Provident Fund)。

CPF賬戶繳費比例

每個人的CPF分爲三個賬戶,其中OA(Ordinary Account,普通戶頭)可用于住房、保險、教育和投資;MA(Medisave Account,保健儲蓄戶頭)專門用于支付醫療開銷,包括購買政府強制的Medishield Life醫療保險、額外購買個人商業醫療保險等;SA(Special Account,特別戶頭),專門用于積累退休儲蓄。

當年齡到達55歲時,CPF又會自動設立一個新的戶頭 —— RA(Retirement Account,退休戶頭)。此時,OA和SA裏的儲蓄將被轉入RA,成爲退休存款,並在到達規定年齡後購買由政府背書的年金計劃,例如公積金終生年金(CPF Lifelong Income For The Elderly),然後按月領取。

另外,與我國不同,每個個人的CPF賬戶都是獨立的、政府無權支取挪用,且政府需要統一爲公民的CPF賬戶投資以獲取收益:例如OA的年利率約爲3.5%,MA、SA以及RA的年利率高達5%,妥妥跑贏通脹(新加坡1962-2019平均每年通貨膨脹率是2.57%)和普通的銀行儲蓄。而且,由于這份錢是從每個人輔一工作便開始存儲的,長期的投資又能充分發揮複利效應,可以說是一種可持續性很高的養老制度。

這也正是新加坡CPF制度連續13年被評爲亞洲最佳退休養老制度的原因:可持續性、健全度、相對充足。

既無需啃年輕人的老,不會加劇年輕人的被剝奪感,避免傷害社會公平和奮鬥動力;又能保證制度的連貫性和可持續性,不會因爲人口結構性變遷導致難以覆蓋的養老金缺口;還能督促民衆形成良好的儲蓄習慣,以及自己必須要爲自己負責的價值觀;以上這些都是新加坡中央公積金制度難能可貴的優點,非常值得我國借鑒。

然而,必須值得注意的是,即使在新加坡的制度中,政府強制居民存下的那一筆養老錢,也無法保證在人均預期壽命不斷延長、晚年通常多病共存的前提下,讓人們安享高品質的養老生活。

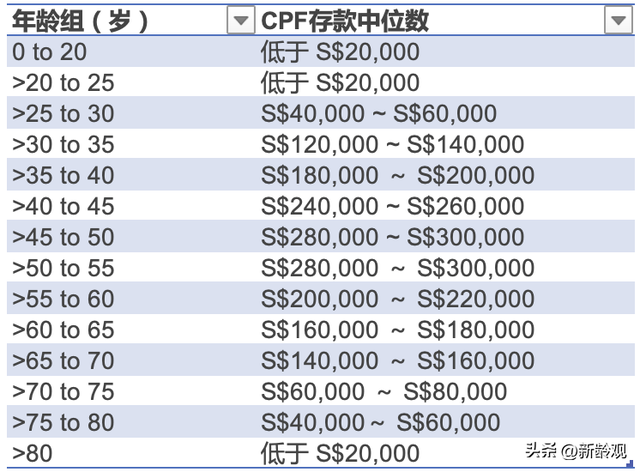

根據新加坡CPF2021年度報告,60~65歲人口的CPF賬戶存款中位數在16萬~18萬新幣之間(中位數相比平均數更能顯示一般水平),換算爲人民幣爲78~88萬元,已經是一筆相當高的養老金存款了。

但是這筆存款並不能經得起按年分攤變薄,新加坡當前的人均預期壽命爲83.9歲,假如在65歲選擇退休,那麽78萬元÷19年=4萬元/年,意味著如果僅僅依靠政府的養老金制度,個人每年可開銷的養老金約爲4萬元。

到底潇灑養老需要多少錢,另外一份報告也給出了參考。由泰康保險集團聯合尼爾森IQ共同發布《2022年中國中高淨值人群醫養白皮書》調研發現,品質養老所需的資金均值爲1100萬人民幣。

還是那句話,政府只能負責保基本。無論在新加坡還是我國,由政府主導的養老金制度都只能作爲我們未來晚年生活的最後一道防線,而不能作爲唯一的指望。

提早規劃養老資産配置,合理購買年金險等壽險産品,同時不能忽視商業醫療保險的重要性,才能真正應對不斷拉長的退休時光以及進入高齡期後日漸虛弱的身體狀況,保證我們退休後的生活質量不必因爲資金配置不足而被迫下降。

參照《老後破産》的觀察對象之一青山政司,他每月能領取4008元人民幣養老金,但在緊衣縮食的情況下,每月支出也要達到7515元人民幣,相當于每個月就要赤字3507元,這筆曾經未嘗想象到的資金負擔將很快擊穿青山的個人儲蓄,最終導致“老後破産”的孤苦晚年。

02

我國社保體系承壓,凸顯個人存錢養老的必要性

而國內近日圍繞社保發生的一系列新動態,更是提高了個人積極配置養老保險及健康險、以對抗未來不確定性的必要意義。

上周,北京市醫保局發布《北京市醫療保障局關于調整本市城鎮職工基本醫療保險有關政策的通知》,要求自2022年9月1日起,在職職工繳納的基本醫療保險費全部計入個人賬戶,用人單位繳納的基本醫療保險費全部計入統籌基金;且個人賬戶資金專款專用,參保人員不可支取。

以前,北京的打工人每月自己繳納的基本醫保爲社保基數的2%,公司繳納社保基數的9.8%,其中公司繳納費用按比例劃入個人賬戶(35歲以下0.8%,35-45歲1%,45歲以上2%),且個人賬戶可自由支取。

按北京2022年7月起執行的社保基數下限5869元來算,那麽35歲以下的打工人相當于每個月多了165.3元收入。

要知道,北京醫保報銷的起付線爲1800元,大部分年輕人一年的看病費用都達不到起付線,也就是說這一年所繳納的8310.5元基本醫保就被共濟給了需要的人(按社保基數下限、年齡在35歲之下計算)。

姑且不論這筆錢的支取是否合理、其用途能否體現民心、流向是否透明,至少以往每月還能自己留下165.3元,而現在,這筆小錢也被上面惦記了,足以說明巨量核酸檢測對于北京醫保基金的掏空,以及未來我們老後所面臨的醫保基金支付能力不足等棘手難題。

另一則新聞進一步證實了醫保壓力在全國的普遍性。

最近,河北、遼甯、山東、廣東等地分別上調醫保最低繳費年限,男性職工需繳費滿30年、女性職工需繳費滿25年,方可在達到法定退休年齡時享受退休醫保待遇。以廣州爲例,此前該地區醫保最低繳費年限僅爲10年(2014年前參保)或15年(2014年後參保)。業界專家在接受采訪時也表示,醫保繳費年限越來越長將成爲未來的大趨勢。

誠然,在之前的文章中我們曾經說過,現收現付制的社保體系類似于一個龐氏模型,這個模型能夠持續運行下去的關鍵因素在于新參與者的穩定進入,和老參與者的平穩退出。現在生育人口率創新低、人均壽命又不斷增長,意味著繳費者連年減少、領取時長又不斷延伸,已經破壞了龐氏模型的穩定基礎,因此只有不斷拉長老參與者的繳費年限,才能讓整個模型不至于崩潰。

根據中國社科院發布的《中國養老金精算報告2019-2050》預測,我國城鎮職工的養老金累計結余將于2027年達到峰值,並在2035年耗盡。換句話說,2035年之後,我國退休老人的養老金能否足額發放將是一個疑問題。

總的來說,我國養老金制度本身存在的弊端、社保資金的曆史缺口和個人賬戶的空賬隱患、當下全球經濟和政治的不確定性、以及人口結構的變遷等多重負面因素,都將共同影響著我們未來能否足額領取每月的基本養老金,更是凸顯了個人及早爲未來的退休生活籌集足夠資金的重要性。

而說到個人選擇何種方式爲自己的養老儲備資金最爲合適,可參見新齡觀早前的這篇文章:《養老金支付危機下,個人財富儲備如何抵禦長壽風險?》

03

新加坡消費稅事件始末

最後,還是要再科普一下新加坡此次的增稅事件。

新加坡的稅收之低全球著名,也因此吸引大量企業入駐、富豪移民。

羊毛出在羊身上,福利國家的能夠提供高福利的來源正是從民衆稅收中所得,如B站一位up主分享他在德國的工作和生活時說:德國稅收分爲六級,其中高收入的單身人士需要承擔最高的稅和保險,每月工資到手只剩一半(其實換算爲我國也差不多,從公司繳納和個人繳納部分總合來看,城鎮職工僅社保一項就需要扣除每月工資的38%)。

如果單從消費稅來看,我國爲14個品目征收消費稅,例如進口高檔化妝品和護膚品的消費稅稅率爲爲15%,高檔手表的消費稅稅率爲20%,由此也可以窺見新加坡的消費稅之低。

其實新加坡提高消費稅的想法從2018年便開始提出,中間受疫情影響暫時擱置,一直到今年真正才落地在財政預算案裏,計劃從2023年1月1日起將消費稅從7%提至8%,2024年再從8%漲到9%。

爲了讓民衆接受提高消費稅的必要性,新加坡政府曾多次向公衆解釋該項政策的根本考量。如李顯龍今年3月在參加德義區新春晚宴時曾說的:“新加坡爲照顧老齡化社會所支付的醫療開支會年複一年增加,政府是在考慮如何不給這一代造成負擔,又能把更多資産留給下一代之後(也就是新加坡治國非常關鍵的儲備金),決定調高消費稅。”

這種不將社會壓力在代際之間進行轉嫁的負責態度或許才能真正賦予年輕人奮鬥勁頭。