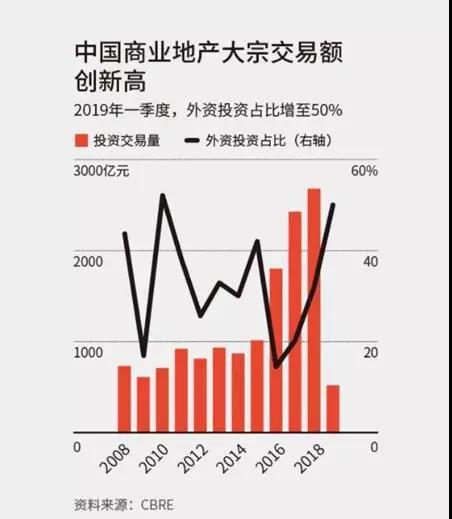

2018年底以來,外資在北上廣深等一線城市頻頻收購寫字樓等大宗投資型物業:

2018年11月,凱德集團成功收購上海第一高雙子塔,摘牌價格127.86億元,刷新凱德集團在華單體項目收購交易金額紀錄;

2018年12月,黑石集團以12億美元(約合人民幣82.75億元)收購新加坡豐樹集團在上海的商業項目上海怡豐城及其相鄰辦公大樓;

2019年1月,凱德集團斥資27.52億元收購上海浦發大廈約70%的面積,並將啓動全面的改造升級;

2019年3月,黑石集團開始收購上海市浦東新區的長泰廣場,交易價格或超過15億美元(約合人民幣101億元);

2019年4月,瑞士合衆集團(Partners Group)與中東家族財富基金(The Family Office Co.)等財團聯手以13.4億美元(約合人民幣90.2億元)收購中關村鼎好大廈大部分股權,成爲迄今爲止北京最大體量的商業地産外資收購項目。

事實上,由于市場成熟度高、經濟基本面好、供求關系健康和政務透明度較高,北上廣深一線城市一直都是外資的首選地。

2018年二季度以來,人民幣兌美元彙率持續下跌,“去杠杆”以來導致大部分內資的融資能力較前兩年顯著下降,部分企業轉讓物業降低負債率導致市場買方選擇增加,這些背景是外資加速入場的主要原因。

但面對這波小熱潮,我們仍不禁想問,在辦公物業市場領域,“玩家”該如何操作?

在辦公物業存量市場中,房地産金融在改造低效物業、提升物業價值的過程中,展現出了巨大力量。作爲國際領先的房地産基金管理公司,黑石集團和凱德集團的模式頗有借鑒意義。

成立于1985 年的美國黑石集團(Blackstone Group)是全球領先的另類資産管理和金融咨詢服務機構。

黑石地産基金平台的資産管理規模已達上千億美元,是集團旗下的第一大業務平台。近期,黑石集團在其亞洲投資組合中持續增加中國內地的商業資産。

黑石地産投資的主要策略是“買入、修複、賣出(Buy-Fix-Sell)”。首先,瞄准市場機會,運用財務杠杆,買入成熟物業資産。其次,通過更換管理團隊和提高市場集中度等方法來修複資産,以提高資産價值。

爲保證資産修複的效率,黑石會細分不同的區域市場和物業領域,用當地資源組建管理經驗豐富的團隊,將新收購的成熟物業資産整合到統一的投資管理平台上,在短時間內改善經營管理業績。

最後,將其分拆上市或出售給保險公司或REITs等較爲保守的長期投資人,獲得投資回報。

2007年,黑石集團收購辦公物業投資信托公司(Equity Office Properties,簡稱EOP)。EOP也是美國最大的REITs公司,因爲公司的很多地産都位于非核心地帶,所以公司總價值相對較低。

黑石用395億美元將其全部買入,在並購完成後當天,黑石就開始著手將EOP的資産分拆出售,一個月內賣掉了210億美元的資産。

這樣,在2008年金融危機來臨前夕,黑石集團已收回了很大部分投資,同時又保留了核心市場中的地産。

堅持戰略性的長期投資,平抑經濟周期性波動風險。在並購交易中,黑石集團具備快速完成大型交易的能力,但在基金産品設計中,黑石集團又秉持長期價值投資的理念。

黑石地産基金存續期一般在10 年左右,較長的期限可以平抑經濟周期性波動風險,實現相對穩定的長期收益。

總部位于新加坡的凱德集團(CapitaLand)是亞洲領先的房地産開發商、購物中心開發商及擁有者和管理者、全球最大的國際服務公寓業主和運營商,也是亞洲最大的房地産基金管理者之一。

凱德集團于1994年進入中國,目前已在中國42座城市擁有/管理超過190個項目,管理的總資産超過2,000億元人民幣。

從集團內部孵化到私募基金的開發培育,再到REITs的價值變現和穩定收益模式,凱德集團構造了一個以地産基金爲核心的全周期投資物業成長通道,通過旗下的投資和資産管理團隊收購商用物業,再通過項目管理團隊改造運營資産,將其注入REITs,轉化爲公衆投資。

在凱德集團的發展曆程中,主要有以下兩大關鍵環節:

輕資産轉型。由于共同股東的促進,2000 年11月兩家新加坡地産公司——百騰置地和星展置地合並爲嘉德置地(2013年中文名稱正式改成凱德)。

合並成立後的凱德集團開始實施輕資産轉型目標,成就了凱德地産金融業務。凱德集團堅決實施非核心資産抽離和出售核心資産套現,達到減輕資産的負擔,重新構建其商業投資組合。

從凱德發展曆程看,在凱德集團的輕資産戰略中起到了舉足輕重的作用。從2000年到2008年,凱德集團總資産只增長了40.2%(主是現金和股權投資),年均增速僅爲4.0%,投入資本(權益資本和有息負債)的年均增速更低,僅爲3.7%。

與資産的輕微增長相對,集團整體的息稅前利潤(EBIT)卻從2000年的3.1億新元增長到2008年的22.1億新元,年均增速15.3%,而淨利潤的年均增速更高,達到21.8%。

PE與REITs的聯合布局。“PE+REITs”的模式是凱德集團爲業界廣泛稱道的關鍵,被業界認爲是目前最適合的地産與金融結合的模式。

凱德集團根據不同的風險收益階段對應不同的金融工具,靈活運用PE與REITs的優勢。

凱德集團在發展項目時,會給自身發起成立的PE優先參與的選擇權,看其是否參與其中,若確定合作,PE一般可占到合作項目權重的20%-50%。凱德公司負責開發管理,可享受項目增值收益。

項目成熟後(形成能産生穩定現金流的商業物業),由REITs介入收購,凱德公司和私募基金退出,減少項目資金沉澱,實現資産的快速周轉,提高資金使用效率,公司可享受認購REITs的租金收益和管理費收益,在提升收益率的同時降低混業風險。

伴隨著房地産,國內寫字樓存量市場,有著衆多的參與者。按照運營方式的不同,可以分爲開發持有(SOHO中國)、購買持有(基彙資本)、租賃持有(德必集團、優客工場、東朔集團)等主要模式。

1. 開發持有

開發自持指的是涉及産業鏈“項目立項—融資買地—規劃設計—施工建造—竣工交付—出租”的整個流程。典型的代表企業是SOHO中國。

SOHO中國成立于1995年。目前,SOHO公司累計開發的商業地産面積已超過500萬平方米。2012年,SOHO公司決定將業務模式由“開發—銷售”轉型爲“開發—持有”,現自持京滬兩地總建築面積近140萬平米的甲級寫字樓。

此外,2015年,SOHO中國發布了共享辦公産品—SOHO3Q。目前爲超過10,000家企業提供商業社區氛圍,以及辦公場地,入駐企業來自IT、教育、金融、咨詢、傳媒及文化等行業。

2018年,SOHO中國實現營業額約人民幣17.21億元,租金收入約人民幣17.35億元(由存貨銷售退房産業的項目銷售約-0.14億元);淨利潤約人民幣19.25億元;持有項目的租金收入同比上漲約18%,投資物業平均出租率達96%;共享辦公SOHO3Q拓展至全國7個城市共31個中心,擁有超過30000個工位。

不過,SOHO 中國董事長潘石屹2017年參加論壇時曾表示,中國的地産市場租金回報率不足3%(1999-2000年建的現代城的房子出租回報率已從15%降到了2%),而SOHO中國從銀行貸款來的資金成本是利率4.4%,這意味著只租不售的SOHO中國在辦公物業運營領域一直是在做著賠本的買賣。

近年來,SOHO中國先後賣出了上海SOHO海倫廣場及靜安廣場、上海淩空SOHO、上海外灘SOHO、上海SOHO世紀廣場、上海SOHO天山廣場以及北京光華路SOHO2等多個項目,套現300多億元。

這似乎也印證著重資産下只租不售的運營,租金的回報並不足以覆蓋房地産開發融資所背負的財務費用負擔,需要“以售養租”的支持。

2. 購買持有

購買持有指的是不以物業的長期持有運營爲目的,主要通過購入售出之間的價格差,或者購入改造後的增值,來獲得收益。在這類模式中,基彙資本具有一定代表性。

基彙資本(Gateway Capital)是一家香港背景的私募基金管理公司,專注于大中華和其他亞太區高進入門檻市場的房地産投資以及具有良好的風險與回報背景的困境項目,並將其轉化爲增值投資。基彙資本目前管理4支以大中華區和亞太地區爲目標的房地産私募基金。

2014年,基彙資本以9.6億美金(約58億人民幣)接盤李嘉誠家族手中的盈科中心。盈科中心在被收購後進行了全方位的優化改造,是國內較早實現商改辦的案例。

2018年,鏈家創始人左晖以100億左右的價格買下盈科中心,基彙資本順利實現退出,價格暴增72%。

基彙資本的成功,更多是仰賴創始人團隊的投資眼光和資源協調能力,購買與出售的時間基本都與房地産價格的快速增長周期相吻合,相比于巨大的資金量,主要的收益更多地源自于房地産物業的普遍增值。

3. 租賃持有

租賃持有指的是通過長期租賃方式獲取物業,加以改造裝修後對外出租。運營企業不持有資産,但需要支付資産的長期租金和投資改造裝修。租賃持有業態下,可劃分爲産業式、孵化式、物業式等。

産業式主要是以創意園爲依托,打造入駐企業間産業生態,強調構建入駐企業間的上下遊産業鏈,入駐企業進入創意園區後可以與自己的上下遊企業快速對接,爲業務發展提供一定便利。

這種模式需要空間的入駐企業形成一定規模才能具備較爲顯著的優勢,同時需要聯合辦公空間付出較高的運營成本來維系上下遊企業間的有效社交。典型企業爲德必集團。

上海德必文化創意産業發展(集團)股份有限公司成立于2006年,目前已成功開發16個創意園區,主要布局在上海地區,園區總運營面積超過50萬平方米,企業數量1200家,入駐率達98%。

德必集團主要通過承租老廠房或倉庫(國資資産)的方式獲得標的物業,在進行設計、外部改造及內部空間分割後,采取出租或房租換股權的方式提供給創意型企業,並爲其提供産業增值服務。

招商過程中,自建招商團隊+渠道整合模式共同啓動招商,策略方面控制租金比周邊同品質物業租金低5-10%,以確保滿租;在招商前期控制30%企業質量,以形成對後期企業入駐的吸引。

收入來源由租金、物業管理、股權及擔保收入等五大塊構成,其中租金和物業管理收入爲主要來源。

2019年1月8日,中國證監會上海監管局發布德必集團上市輔導備案基本情況表。據悉,德必文化與東方花旗證券簽署了上市輔導協議。

孵化式主要是指聯合辦公産品,即主要爲創業者、中小企業租戶提供靈活辦公服務的新型辦公模式,辦公空間運營商不僅爲租戶提供基礎的辦公環境和設施,還提供完整的智慧辦公解決方案,更重要的是提供如工商財稅法、融資、創投孵化等增值服務。

WeWork是聯合辦公的鼻祖,于2010年創立于美國紐約,它租下寫字樓,分隔成單獨的辦公空間,以更高的價格出租給創業公司。2008年金融危機後,其以較低的價格租下了大面積的辦公區域,是其快速發展的開始。

其創始人表示,“WeWork不僅是一個辦公場所,更是一個社區和服務網絡,加入WeWork意味著加入了我們全球會員的社區網絡。”

目前,WeWork在全球27個國家、100個城市擁有425個辦公地點,覆蓋會員總數超過40萬名。2017年,WeWork在上海簽訂了該市場面積最大的一宗單體甲級辦公樓租賃合同,所租賃辦公樓面積約2.7萬平方米。

2019年4月29日有外媒報道稱,WeWork表示已于去年12月遞交了IPO申請,目前上市文件仍未向公衆公開。WeWork有望成爲今年美股市場繼Uber之後的第二大IPO。

物業式指的是由擁有地産的業主提供物業空間,企業承租方將整租的空間裝修後分租給各個入駐企業賺取差價,對辦公空間進行裝修改造,使之成爲運行高效滿足需求的辦公空間,同時還負責空間的招商工作。

東朔集團在此類企業中具有一定代表性,始創于2007年,注冊資金6億元。東朔現有2大東朔空間、25個東朔超級商務中心、輻射62幢甲級寫字樓、近2000間辦公空間,分散式覆蓋上海所有繁華區域,運營總面積達21.8萬m²,年租金營業額超4億元,爲業主管理不動産達110億元,服務各類企業上千家。

這裏說到的物業式,即“租入-改造-租出”的運營模式,契合了近年來寫字樓市場的快速發展勢頭,商業邏輯也比較簡明。

戴德梁行華南及華西區研究部人士舉例,“過往如果寫字樓所在的區域是非核心區,本身比較難招租。有大包租客一次性承租並自行運營,開發商是歡迎的。”

如深圳後海總部基地,之前處于培育期時,一些拿下總部基地但不擅長運營的開發商,會選擇一次性放租給包租公司。

以深圳某投資公司(以下簡稱A公司)爲例,該公司在寫字樓領域目前已經包租並運營了廣州、深圳等共計15萬平方米的物業,屬于傳統意義上的包租運營商。該公司承租的單個物業面積通常超過1.5萬平方米,約6-8層樓。

1. 承租標的選擇

承租標的選擇主要包括以下幾個方面:

寫字樓地段。寫字樓本身的地域性特征比較明顯,選址必須限定在大商圈裏,否則租戶群體範圍太窄。

寫字樓物業評估。寫字樓標的硬件不能有太多瑕疵,以免增加過多改造成本;軟件方面的物業管理水平也必須較強,這樣改造後租金大概能比周邊同類溢價10%-20%。

租客集中。少選擇分散性租客較多的標的。一棟寫字樓一旦散客過多,租金體系就不好把控。同時跟出租的開發商或大業主合作,錯開對外招租的客群結構,避免變成搶客競爭關系。

2. 資金來源方式

按照正常邏輯,包租公司一旦要從金融機構進行融資,年化利率至少達到10%。但寫字樓包租本身的收益率僅15%左右,如果市場出現變動,出租率下降,租金也會下調,金融機構往往不願意提供貸款。

所以,與聯合辦公前期資金更多依靠估值、投融類機構有所不同,包租公司的資金大部分來源于自有資金。

這也意味著,這門生意存在著優勝劣汰,在經濟周期下行時,一些資金實力不強的企業只能退場。

只有資金實力比較強或者有閑置資金的企業,才能做包租這個事情。生意的准入門檻會越來愈高高,不光需要資金實力,還需要運營能力。

3. 成本與盈利分析

A公司兩三年前承租下的寫字樓物業,租金成本相對較低。但2017、2018兩年拿房的成本偏高,與市場價相比大概低10%。

這大概是批發價和零售價的差別,比如一棟寫字樓對外招租租金是220-230元/平方米,但給到包租公司的價格大概是180元/平方米。

租金成本逐漸上漲的同時,以往這種寫字樓包租模式,裝修成本並不大。但從2018年開始,租客對寫字樓物業的更加挑剔,A公司的裝修投入與聯合辦公的差距也正在拉近。

A公司包租的寫字樓物業,裝修成本約1000元/平方米,運營成本(包括人工成本、對外渠道費用、平時維護支出)大概占據整體投入的5%-8%,其中,推銷成本是最重要的一環,渠道代理費至少是一個月租金。

包租物業與聯合辦公的不同之處在于,聯合辦公的切割面積偏小,往往切割成工位,以工位計算租金;而包租的切割面積會更大一些,最小面積也在100平方米左右,最大600-700平方米左右。在對外租金通常以面積計算,根據市場波動程度調整定價。

一般包租物業的對外租金會比原寫字樓直接招租租金高10%-20%。不過,如果寫字樓市場不好,運營商會調低預期值,以拉高出租率。

裝修成本和運營成本分攤之後,最短4-5年才能回本。包租生意的收益率跟聯合辦公差不多,前五年大概可以達到10%-15%。

不過,包租的出租率通常比聯合辦公更高,根據A公司的經驗,平均80%-90%是沒有問題的,而通常出租率要達到70%以上才有盈利的可能性。

租金差是包租生意盈利的一部分,另一部分則來自于業主給出的免租期。免租期按照標的體量大小來確定,如果體量夠大,免租期可以達到半年,較小也有3-4個月的免租期。

一旦能盡快出租,較長的免租期也是盈利的重要來源。判斷包租生意是否成功還有一個標志,就是營業後現金流的回正周期。以承租時與開發商談定的免租期和各項商務條件爲准,通常這種包租的現金流回正需要8-10個月。

當前,甲級寫字樓的存量增加明顯,市場短期內不一定能夠消化,所以辦公物業2019年可能出現租金回落、空置率上升的趨勢。對租賃持有的企業而言,有可能面臨新的洗牌,但也是新的機遇。

戰略管理學家邁克爾波特通過産業價值鏈分析模型指出,複雜的産業鏈條上的各個環節都有著不同的價值增值空間,企業能夠通過對其中的關鍵環節的准確控制,則相對于處于同一鏈條上其他非關鍵環節上的企業,就能夠獲得超額的回報或者可以節約投入。

“租入-改造-租出”的運營模式本身的形成,正式由于對寫字樓出租環節的准確控制,通過銜接上下遊資源,節約出租方和承租方的交易時間,降低交易的信息成本,從而獲得基本收益。

通過自身資源禀賦(如品牌或股東背景認可等),形成對承租方或出租方的優勢議價,從而獲得超額收益。

從未來的發展上,依然應著力于增強關鍵環節的控制力。主要可以做好以下幾個方面工作:

一是強化的客戶資源導入能力,豐富自身的信息庫和資源協調能力。

二是強化流程控制,合理安排招商期和裝修期,最大限度減少空置時間。

三是結合自身資源禀賦,考慮提供更多的增值服務。

四是專注運營好現有項目,提升品牌價值後,形成對出租方、或承租方的更強議價能力,從而實現更好的收益。精益求精,一步一個腳印,是辦公物業投資值得期待的未來。

文章來源:築夢師

【關注頭條號樂居買房,掌握購房好時機。】