鳳凰網房産 文|王迪

首次跨入千億行列沒有成爲正榮第一份財報的亮點,引人關注的是正榮驟然降低的淨負債率。

3月24日,正榮地産公布了上市以來第一份年報。截至2018年年底,正榮地産合約銷售金額1080.17億元人民幣,同比增長54%。合約銷售面積爲644萬平米,同比增長69.8%,合約銷售均價爲1.68萬元/平;營業收入264.53億元,同比增長32.3%;歸屬母公司的淨利潤爲21.21意願,同比增長46.7%。

事實上,2016年正榮的淨負債率高達206%。從2017年183.2%到2018年的74%,正榮地産淨負債率下降近100個百分點的。陽光城喊了幾年,淨負債率依然保持在180%左右,而1年時間正榮就完成了陽光城的3年願景。

在正榮地産的年報數字中會隱藏著何種秘密?

做大分母

從公式看,淨負債率=(有息負債-現金)/所有者權益。一家房企想要迅速降低淨負債率,無非兩條路:擴大所有者權益和降低負債。

與2017年同期相比,正榮地産2018年的有息負債從421億元增長至465億元,10.45%的增長不算幅度很大。與此同時,正榮地産的現金196億元增長到284億元,這部分有了顯著地增長,不過從二者相減來看(421-196=225)與(465-284=181),2018年的水平與2017年相差在24%左右。

這一計算過程說明,正榮的淨負債率的降低主要源于分母的變化–所有者權益(權益總額)。

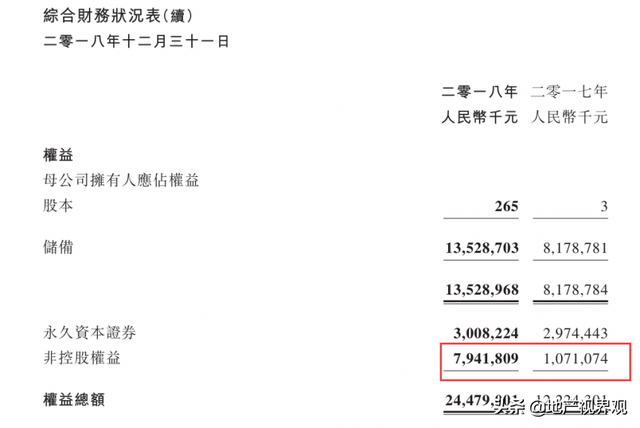

正榮地産財報顯示,公司2018年權益總額爲244.8億元,2017年的數據是122.2億元,2018年數據接近上一年同期的一倍,這部分的增長顯著拉低了公司的淨負債率。

正榮地産執行董事兼行政總裁王本龍在業績發布會上表示,淨負債率降低背後對應的一是業績的增長,合約銷售額同比增加54%;二是IPO等募集資金的手段;三是規模做大的同時回款也比之前好了,去年正榮進行了一次集中回款,綜合回款率從70%多增加到接近80%,這充實了現金流。

這可以在一定程度上解釋正榮負債率降低的原因,只不過,正榮正處于沖刺規模的賽道上,過去一年,正榮獲取了57幅地塊,一路快跑的正榮想要降低負債率並非易事。

正榮地産簡短的財報裏並未披露足夠清晰關于權益總額的組成,不過只言片語中依然透露出一些消息。

通過兩個財年數據對比發現,正榮地産的權益增加主要來源于2018年公司股本、儲備基金及非控股權益的增加。

年報數據顯示,儲備從81.8億元增加到135.3億元,非控股權益從10.7億元增加到了79.4億元。

儲備基金在過去一年增加了54億元,對放大所有者權益起到了很大作用。儲備基金是高危行業企業按照國家規定提取的安全生産費。這主要針對段時間內完成難度非常大的項目,比如爲舊改項目提取風險金。公開資料顯示,正榮在2019年2月正榮集團以18.93億元競得晉安區六一路以東的洋下危房地塊、水頭舊屋區改造項目出讓地塊一。鳳凰網房産尚未確認正榮的舊改項目數量以及對儲備基金大幅增加的解釋。

公司上市後,股本擴大在情理之中,但非控股權益卻猛然增加了將近70億元。

鳳凰網房産從年報中獲悉,正榮地産非控股權益的增加主要源于其合並報表了39項股權占比較小的合營企業和聯營公司開發的物業,其土地面積總面積爲407.36萬平方米,建築面積爲1114.2萬平方米。正榮地産在其中的權益占比多數位于13%-35%,僅有3個項目權益占比爲50%左右。項目多分布于蘇州、福州、濟南、天津、蘇州、徐州、南京等地,其合作方不乏旭輝、世茂、碧桂園、金地等品牌房企。

“在會計准則的允許下,企業可以在報表上依然可以玩很多障眼法。只合並所占股權比例的利潤,不合並銷售,不合並資産和負債,只合並了當初投資的原始值。如果普通股比例少于50%,就必須要有協議能控制董事會,取得管理權,或者讓會計師能確信股東能穩定實質控制董事會。” 協縱策略管理集團聯合創始人黃立沖道出了正榮地産合並利潤的秘密。

事實上,正榮在一些項目中公司權益占比雖然比較小,但是董事長或者多數董事都是由正榮擔任。比如,權益占比爲50%吉安正榮陽光城·文瀾府,其開發主體爲吉安市榮城房地産開發有限公司,正榮高管南昌正榮(新加坡)置業有限公司法定代表王磊擔任該公司的董事長。

權益占比爲30%的嘉興世茂璀璨時代,其開發主體爲嘉興世茂新領航置業有限公司,正榮高管王峰就擔任該公司的董事;權益占比爲33%的招商正榮東望府,其開發主體爲南京招榮房地産開發有限公司,正榮高管肖春和是該公司董事,他也是正榮商業管理有限公司的法定代表。

“一般是誰操盤誰並表,操盤方不一定所占權益非要達到50%,有的並表權益可能會更低一點。合並報表主要是基于提高規模的考量,按照一般來講,市場下行周期時,減少權益占比,項目量還是存在的情況下,可以減少風險,市場上行周期的時候,權益占比增加可以增加收益。”同策研究院總監張宏偉分析稱。

正榮地産通過小股操盤的方式,在一定程度上也分攤了其風險,增加了其利潤。

通過合並報表增加非控股權益,確爲其減少淨負債率做出了貢獻,但是,此種路徑說明了正榮淨負債率下降存在水分。

一位開發商人士向鳳凰網房産提供了另外一種可能性:房地産公司可能將低負債高權益的合股公司進行合並報表,高負債的合股公司出表,進而技術性優化報表。

驚人的相似

歐宗榮兄弟歐宗洪所掌管的融信幾乎有著與正榮雷同般的降低淨負債率的路徑。

從成長來看,二哥歐宗榮成名更早。在江西發展初期,其主要通過挂靠國有大中型建築企業,以“借船出海”的方式承攬工程。

1996年,歐宗榮獲取了人生第一塊地皮,是某市政府欠下工程款後用土地抵價劃撥而來。此後,歐宗榮除了承建路橋、市政工程,開始將重心轉向房地産開發。1998年,歐宗榮整合分布于福建、江西等地的8家企業,在福州成立了正榮集團。

2年後,同樣起家于路橋建設的老三歐宗洪創立莆田市交通房地産開發有限公司,投資建設了當時莆田市中心第一高樓“觀橋禦景”。

據報道,老三歐宗洪不喜歡應酬,基本是家裏、公司、會所三點一線。相較于歐宗榮對于生活品質的追求,老三歐宗洪只關心兩件事–左手拿地、右手融資。

因此雖然起家更晚,但是歐宗洪的融信對接資本市場卻早于正榮。招股書顯示,2015年3月,融信淨負債率高達1591.2%。只用了1年時間,融信的淨負債率在2016年中期業績顯示,這一數字已下降至90%。

融信在報表中解釋,淨負債率下降最主要的原因是控股股東及戰略投資者的股權出資。不過,事實上融信淨負債率下降得益于2016年權益總額的增加,2015年底,融信的權益總額只有50億,但在2016年上半年猛增至143.7億。

融信淨負債率下降得益于2016年權益總額的增加,而其中在融信的案例中又主要源于非控股權益的增加,這點同樣與正榮相似。

而非控股權益,實際上是一種融資手段。比如甲是上市公司,乙是甲的控股子公司,甲占股60%。乙公司總資産1000萬,合並報表時,甲把1000萬全算了進來,但實際上乙有40%的權益並不屬于甲。

2015年,在非控股權益中,還有一筆高達16.48億元的非控股注資。這筆錢來自福建歐氏建設發展有限公司,這家公司恰是由老大歐宗金及其兩個兒子掌控。

盡管在1998年,由于承接的一個工程出現安全事故,老大歐宗金從此結束路橋生涯,回到莆田,過起了半隱居的生活。不過這位藏于幕後的歐老大並未完全隱退,甚至當年讓歐老三一舉成名的“觀橋禦景”,實際上主要還是老大歐宗金在裏面運作。

根據協議,老三歐宗洪把融信3個項目49%的股權賣給了老大歐宗金,相當于把歐氏家族資産“左手倒右手”,從而實現權益總額的大幅增長。

高杠杆融資路徑

通過非控股權益降低淨負債率有其弊端,權益小同樣也會導致淨利潤率低,這在其財報中也有所體現。

年報顯示,2018歸屬股東淨利潤同比增長50.5%。卻僅有21.20億元,淨利率約7%。

此外,連年走低的淨利率也是正榮集團被诟病的地方。2014年-2017年,公司毛利率分別是22%、23.4%、21.7%、20.8%,淨利潤率分別是2.6%、9.7%、8.5%,7.61%。中原地産統計數據顯示,2017年房地産行業主流企業,平均淨利率約12.4%。

與衆多閩系房企發家相似,正榮地産擴圍的故事同樣從福建開始。縱觀正榮地産的發展史,正榮的快速發展崛起的節點爲2013年戰略轉向一二線城市。

自2013年開始,正榮地産斥資150億元先後在上海、福建南平、蘇州、南京、西安等地接連拍下10余地塊。其中,僅在2013年10月份,就拿下四幅地塊,總金額達73.46億元。

事實上,正榮集團瘋狂拿地背後與赴港IPO計劃有關。

土地市場的狂飙突進需要高杠杆融資鏈的順暢。正榮地産的融資之路從2013年就初見端倪。相關資料顯示,2013年三季度以來,正榮集團旗下各項目公司,通過股權讓渡的模式實際融資至少超過60億元,這些資金多數對接其在2013年拿下的地塊,涉及至少3家信托公司和兩家基金子公司,加上劣後份額,涉及的信托産品和資産管理計劃規模合計達到100億元。

拼命拿地背後,正榮集團的資産規模在2013年開始出現詭異的變化。據相關媒體報道,2013年正榮集團合並報表的總資産只有126.10億元,淨資産只有57.14億。而其在一款融資産品推介資料中稱,根據其截至2013年底未經審計的報表,正榮集團總資産將達到467億元,淨資産將達到209億元。

此外,自2018年年初上市以來,正榮地産通過票據、ABS、債券等方式花樣實現融資。4月10日,正榮地産發行24.21億元的資産支持證券(ABS),所募得的款項將用作償還集團的債務,開啓上市之後的首次融資。隨後,正榮地産開啓美元優先票據、住房租賃專項公司債等花樣融資之術。2018年11月19日,正榮集團與中山證券舉行戰略合作協議簽約儀式,雙方締結200億元全方面的資本市場金融業務合作。同年12月18日,正榮集團與中國民生銀行股份有限公司簽署了《戰略合作協議》,合作規模預計約200億元。

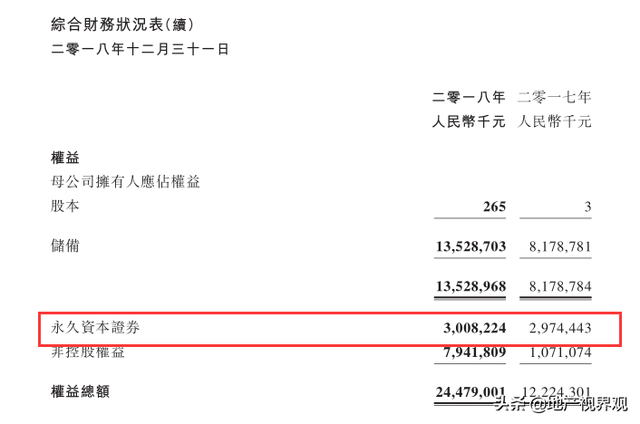

年報顯示,正榮地産的永久資本證券爲30.08億元,其2017年的永久資本證券也是高達29.74億元。

對于企業而言, 永久資本證券的最大好處是其償還順序與公司股票一致,均低于一般債券,因此會計處理上往往被視爲股本,從而既提高股本水平又不攤薄股東權益,達到獲得資金、美化報表的作用。

正榮地産沒有放慢前進的腳步。2018年新增土地儲備共57幅,表明這家閩系房企仍在擴容過程之中。

狂飙突進之下,高杠杆運行一方面可以帶動銷售業績和市場份額加速擴張,但速度太過激進往往會讓企業陷入嚴重的流動性危機正榮在試圖告訴外界,他們正在控制杠杆率,但目前來看,大幅下降的淨負債率還缺乏足夠的說服力。