《科創板日報》(北京,記者 胡家銘)訊,剛剛過去的寒假,是新東方等衆多教育培訓機構,自成立以來最安靜的一個寒假。

“這不是一場戰馬飛奔的爭先,而是一場駱駝穿越沙漠的堅韌跋涉”。新東方創始人俞敏洪在最新的個人公衆號上發文,道出了“雙減”與疫情下,在關停部分業務與轉型中艱難“求生”的教育培訓行業的現狀。

不過,市場嗅覺靈敏的外資與大型機構卻已經開始進場。2月16日,美股在線教育板塊大漲,好未來漲超21%,高途漲幅超過15%,掌門教育漲幅近10%,新東方漲超9%,有道漲超8%。

GIC(新加坡政府投資公司)和摩根斯坦利也在不斷悄悄“抄底”新東方,把自己買成了持股超過5%的新東方股東。

“雙減”與疫情下的教育培訓産業上市公司中,中公教育、昂立教育等名列2021年跌幅榜前列。但近期A股教育股異動逐漸多了起來,華媒控股本周三連板,凱文教育異動漲停,盛通股份異動拉升。隨著新學期的開始,乍暖還寒中的教育股,在估值與價格的最底部的盤整中,也許正在醞釀“春天”的氣息。

退潮與裁員

從政策面來看,雙減政策正式落地後,教培公司經營模式及估值體系遭受了“團滅式”重挫。現有資源必然向合規性業務傾斜,剝離K9業務尋求新發展方向成爲必然。

平安證券研報指出,雙減政策的出台,導致校外培訓時間被嚴重擠壓,有效時間等同“消亡”,留給校外培訓機構的時間只剩下工作日少量課後時間。

資本化方面,現有學科類培訓機構統一登記爲非營利性機構,根據“民促法細則”非盈利性機構的關聯交易、利潤提取等都受限。整體來看,K12教培機構(含線下和線上)已經沒有資本化的可能,已上市的機構需要剝離相關資産或轉型其他業務。同時,由于其校外培訓的公益屬性,收費受政府指導。因此,校外培訓的利潤水平,亦受相關政策影響。

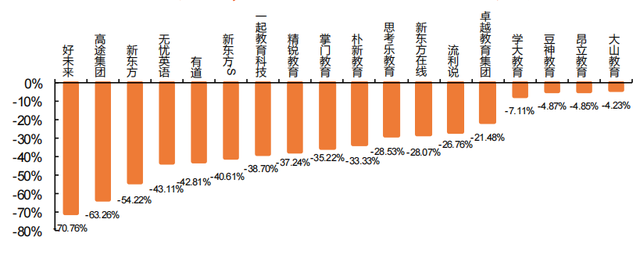

正因如此,包括中概股在內的教培上市公司,股價遭遇有史以來最大跌幅。截至2021年12月31日,好未來、高途、新東方等教育類巨頭股價跌幅均超過50%。

甚至主要面向成人的公務員教培公司中公教育,市值亦從最高時的2200億跌至如今的不足500億。即便目前是公務員招錄最爲火熱的季節,也未能逃避被市場情緒左右的命運。

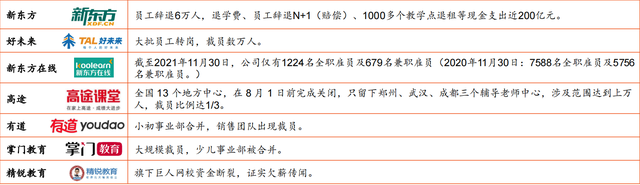

面對估值體系與業務模式的變革,曾經的教育巨頭面對“不轉型,則出局”的窘境,紛紛選擇斷臂求生——“雙減”政策發布後,新東方裁員6萬人,高途計劃裁員近1/3,各個機構紛紛進行收縮及部門調整。

根據天眼查數據,僅2021年7月下旬提出“雙減”政策之後至10月,中國教育培訓相關企業注銷、吊銷的數量達21萬家,包括上海巨人教育、啓文教育、傑睿教育、趣口才等,行業在“雙減”政策之下基本沒有“回旋”余地,企業加速出清。

素質教育新機遇

《科創板日報》記者從相關信源獲悉,對教育行業的相關政策,與國家推行素質教育的決心關聯度極高。

教學,即爲通常認知範圍內的學科教育,分爲義務教育和非義務教育兩大階段。由于教育資源分配時空上的不均衡,因此通過市場化手段調節,成爲了此前解決教育資源分布不均的手段之一。也正因如此,在線教育成爲了上一個十年互聯網廠商競相追逐的風口。

但在監管措施和相關機制尚未完善的大背景下,在線教育廠商間的無序競爭,往往會造成資源浪費和整體行業效率低下。譬如,此前在線教育廠商之間的無序廣告競爭,導致其獲客成本直線上升,而用戶的成交數據並沒有因爲營銷投入上升得到改善。

此外,學科教育行業的過度市場化,亦加劇了地區與地區之間的教育不公平。顯而易見的事實是,經濟發達地區的家庭有條件通過在線教育或者培訓機構,獲得更高質量的教育水平,但經濟欠發達地區則不然,寒門子弟只能通過基本的學校教育與富家子弟競爭,情況變得愈加不公平,這明顯有違市場調節的初衷。

正因如此,以在線教育爲標志的教育市場在去年以來遭遇了史上最大幅度的“雙減”監管,其力度幾乎讓一個萬億級的行業直接消失。決策者希望通過“雙減”,消弭學科教育上個體間通過經濟優勢帶來的不公平現象;而這也進一步影響到了接下來的選拔環節。

此前學科教育水平爲主要考察標准,但在近年來,有關部門大力推行素質教育,這亦導致選拔人才的評價維度逐漸多元。這亦促使“雙減”之後,部分培訓機構向素質教育轉型。而這正是新東方、猿輔導等教育企業的新機遇。

藍象資本最新的《在線教育生態報告》則提示一個教育行業新風口:家庭教育 + 智能硬件。” 雙減 ” 意見出台以來,智能硬件受到越來越多的關注,曾經被作爲 ” 副業 ” 的智能硬件業務,如今承擔起企業轉型的重任,也讓從業者開始思考硬件助力下家庭場景中的教育新可能。

智能教育硬件賽道上的企業主要分爲三大類:以步步高、讀書郎和好記星等爲代表的傳統陣營;以華爲、騰訊和字節跳動爲代表的專門提供教育硬件類的平台類企業;以及以科大訊飛、網易有道爲代表的智能化程度相對更高的先進市場參與者。

春天還會遠嗎?

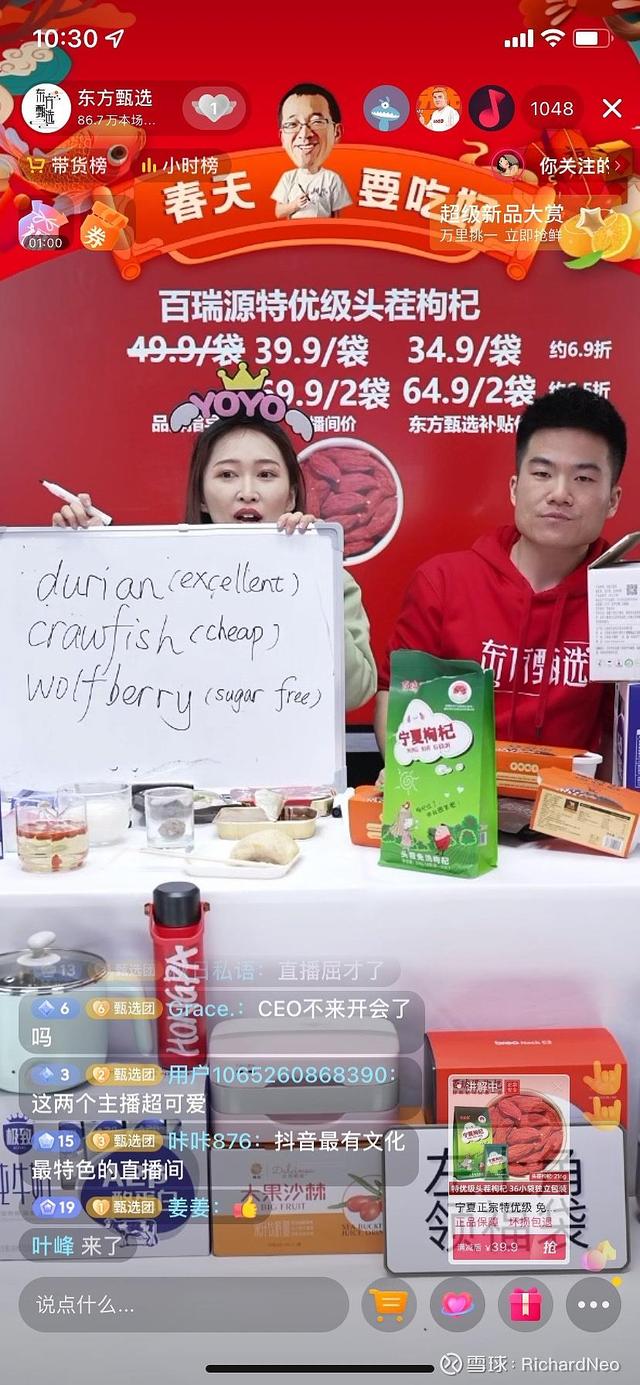

今年的寒假,新東方K9業務響應國家政策全部停止。春節期間,由于農産品的供應鏈和物流跟不上,新東方轉型直播購物的東方甄選也停止了直播;目前已恢複直播。

新東方極具特色的邊直播帶貨邊教英語

新東方的努力也在被更多人看到。兩大國際投資機構已經開始增持,2月9日,GIC(新加坡政府投資公司)增持了約4500萬美元,持股占比5.8%,2天後,Morgan Stanley也增持約8500萬美元,持股占比6.3%,都買成了超過5%的股東。

消息面上看,《科創板日報》記者調查中了解到,在高中學科教育“退潮”的同時,在線教育廠商亦在布局入校業務,而這一模式接受市場驗證之後,被證明是一樁不錯的生意。從另一個角度來說,在線教育板塊,或許正處在估值的最底部。

與風聲鶴唳的學科教育相反的是,與學校進行深度合作,“入校”反而成爲教育企業“曲線救國”的一劑良藥。

此處的深度合作,並不包含學科教育,而是時下被倡導的素質教育。另一位教育行業人士告訴《科創板日報》記者,在選拔標准上,國家亦在逐步向素質教育轉型,其範圍甚至涵蓋了高考改革。

譬如化學的學科測驗,此前完全依賴于學校的學科教育,而在其後,學生對于化學知識的掌握必須更加全面,而非僅僅書本上的知識。而這部分的教學任務學校並不能完全承擔。

入校形式並不複雜,只需學校撥付一筆費用,購置幾百本指定題目的演講培訓書即可。每本售價不高,僅爲十元,但他們在全國範圍內的合作院校超過一萬所,這僅僅是一個入校活動能帶來的收益。

如果涉及更爲昂貴的教學設備與教學內容支持,其項目的商業價值與社會價值將會更大。 對于學校而言,該活動的成本並不算高,但屬于素質教育範疇,學生還能獲得相應的榮譽,是一門穩賺不賠的生意。

在教育部最新發布的《教育部2022年工作要點》,強調維護教育公益屬性,深入推進“雙減”,對非學科類培訓機構實施常態化監管增強職業教育適應性,支持和規範民辦教育健康發展。

對此,華泰證券認爲,突出職業教育特色的高等教育、非學曆職業技能培訓板塊有望長期受益;素質教育作爲培訓機構主要轉型方向之一或將迎來更多參與者。

國盛證券與華西證券,則看好盛通股份這樣新興素質教育標的。盛通股份擁有出版綜合服務+素質教育培訓服務雙主營業務,旗下樂博樂博作爲我國少兒編程領先企業,具備面向3-18 歲的線上+線下完整課程體系,進行編程教育全産業布局。

中公教育一位高管告訴《科創板日報》記者,美股板塊的教育中概股,受市場情緒影響過多,屬于超跌嚴重,新東方和好未來等公司的基本面在行業內屬于優質水平,公司的底子還在。

“疫情必然過去,國人的對教育的重視和對優質教育資源的渴求,是整個教培産業和在線教育板塊未來發展的最大支撐。從這一點上看,行業寒冬後的‘春天’早遲會到來。”

在他看來,優質教育資源一直也是稀缺的狀態,産業未來度過這個震蕩期後,教育板塊肯定修複重新煥發生機,但政策明確性和疫情持續情況,可能是當前市場最大的顧慮。