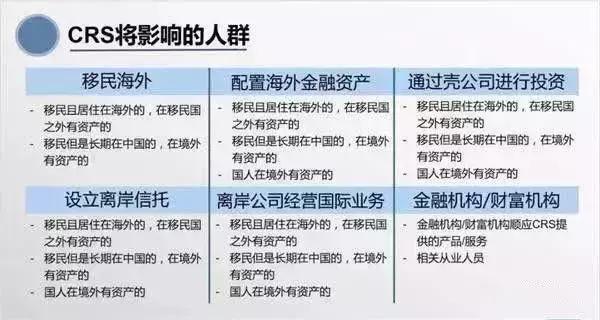

CRS將會擴大納稅群體

“窮人割肉繳稅,富人花式避稅”長期爲人诟病。

而新稅改將于2019年1月1日期開始實行。這裏面有人歡喜,有人憂。

除大家都高度關注的“個人所得稅率”變化外,還有就是新稅法中的另外兩項變化:一是重新界定了“個人納稅居民身份”的定義;二是新設定的“反避稅規則”,即針對離岸賬戶的避稅應用。這兩項內容將直接改變之前某些高淨值人士針對CRS的規避計劃。

個稅征點由3500元上升至5000元。對于低收入人士來說,這個算是個好消息。

其次是中國居民的全球繳稅。所有人(無論國籍),若在中國境內有房産,都得按全球所得來納稅。即使無房,在中國境內一年住滿183天也需要按全球所得納稅。還包括海外的中國金融機構,包括銀行、托管機構、投資機構和保險公司在內的機構。

住滿183天的外國人,比如說,擁有美國國籍的LISA,如果在中國工作生活滿183天,她就是中國的稅收居民,其在境外的金融賬戶信息也需要交換給中國稅務當局。

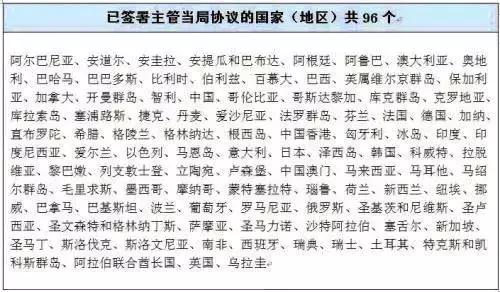

高淨值人群的反避稅規定,引入包括反避稅條款、棄籍清稅、綜合稅制等新內容。這爲中國提供了全球征稅相應的法律依據——在通過新個稅法第二天,2018年9 月 1 日中國啓動“共同申報准則”。

意味著,每年與參與成員共定期申報、交換對方居民在本國金融賬戶信息。簽署協議國家或地區的金融機構將按年向其所在國(地區)主管部門報送賬戶持有人名稱、納稅人識別號、地址、賬號、余額、利息、股息以及出售金融資産的收入等信息。

也就是說,中國的稅收居民即使不主動申報自己的海外收益,這些信息每年也將被中國稅務部門輕松獲得。

而且,一旦被列爲高風險的納稅人,在面臨巨額資金來源不明審查的同時,還得補繳大額的個人所得稅。

避稅天堂迎來危機時代

之前很多年,很多的國內機構或者公司爲了避稅,都把注冊地設立在了開曼群島等免稅島,比如阿裏巴巴、當當網、奇虎360、新浪等公司的注冊地都是遠在加勒比海的開曼群島。維爾京島有超過20萬家中國公司注冊,潘石屹也對此情有獨鍾。

“避稅天堂”還有巴哈馬、盧森堡、瑞士……,這些地方爲吸引外國資本流入、繁榮本國(地區)經濟,對前來注冊登記設立公司只收極少的年度管理費;對公司股東信息、股權比例、收益狀況等給予高度保密;不征稅或稅負極低;無外彙管制;監管十分寬松。

同時,在這些國家(地區)設立的公司幾乎被所有國際大銀行承認,可在銀行開立賬號。

以前比如說中國個人A在海外通過BVI(避稅天堂維爾京群島)空殼公司進行投資,BVI公司的利潤只要不分配到個人股東層面,在現行稅法下,個人A無需繳稅;而反避稅條款下,中國稅務機關可以以受控關聯公司的名義,將沒有商業實質的BVI公司取得的利潤視同個人直接取得而課稅。

富豪們的花式避稅有哪些

稅改之後,對于高收入人群來說,年薪30萬的個稅繳納率達到了20%,而如果年薪到了96萬,則稅率達到了45%。所以,想方設法的避稅,成了這些人的最大目標。

富豪們常用的避稅手段主要有:借助離岸金融中心、設立家族信托、放棄國籍、臨時離境、做慈善。高保密、無外彙管制、更不用承擔沉重的稅務負擔、避稅方便的離岸金融中心成爲富人的天堂。在實際運作的過程中,這種離岸公司不僅可以幫助富人群體減少納稅額度,還不受外彙管制,使其的海外投資、轉移財富計劃更爲隱蔽和自由。

統計顯示,今年下半年以來,對新加坡銀行離岸財富管理計劃感興趣的中國人增長了 35%。離岸財富管理一般有信托和私人基金,指的是將資産置于第三方受托人所有權下管理,有助于避免高達 20% 的稅收。

通過家族信托,委托人將財産所有權轉移給受托人,在法律上,納入信托的財産已不歸屬委托人所有,因此不屬遺産範疇,所以不用繳納遺産稅。

李嘉誠至少設立了4個信托基金,分別持有旗下公司的股份,並指定了其妻子及子女爲受益人。

11 月時中國女首富——龍湖地産董事長吳亞軍將公司 43.98% 股權轉入以其女兒名義成立的信托基金。按公告當日的股價計算,吳亞軍轉入的龍湖股權價值約 558 億港元。

中國富人驚人的海外財富

總的來說,2018 年中國富豪在海外的財富仍達 1 萬億美元,是 2012 年的 2.6 倍。目前,還在繼續增長中。

業內人士普遍認爲,100萬美元以上的高資産人士,是這次全球資産透明化進程的主要攻克對象。從規定來看,信息交換沒有門檻,也就是說CRS並沒有把低資産或者說是低淨值的人士排除在外。

當演藝界的大腕明星們紛紛補齊自己漏掉的那份稅款之後,稅改新政也將會對富豪階層的漏稅行爲帶來極大的撼動。該怎麽辦呢?是老老實實的納稅呢?還是選擇新的避稅渠道。

也許,沒有參加CRS的美國,可能會成爲了後來者新的避稅天堂。畢竟,富人們智慧是無限的。