好啦,最近保險界又有大新聞了。

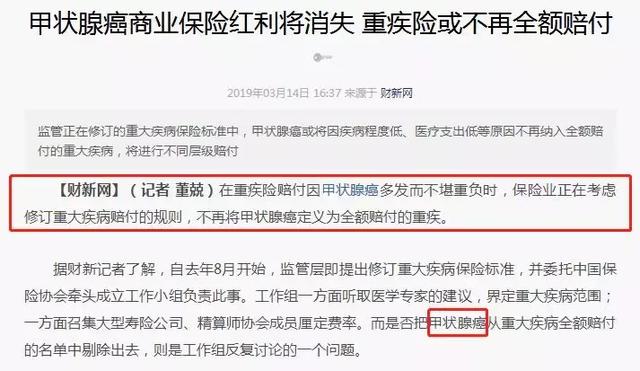

新聞源自財新網的一篇報道:

總結一下來說就是:

自去年8月開始,監管層就開始考慮將「甲狀腺癌」(主要爲T1N0M0期)剔除重疾全額理賠名單。(但至今尚未敲定)

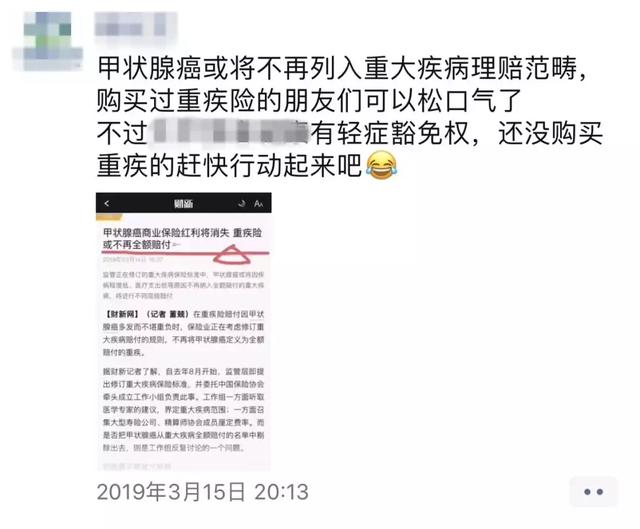

這下好了,票圈妖風又四起,面對保險的兩波人反應都很激動。

▶消費者的反應Σ(゚д゚):

什麽?剔除?就是又不想賠呗!呸!越來越不保險!

▶代理人的(ง๑ •̀_•́)ง:

趁甲狀腺癌還屬于重疾,快來買啊快來買啊,再不買這個便宜就占不了啦!

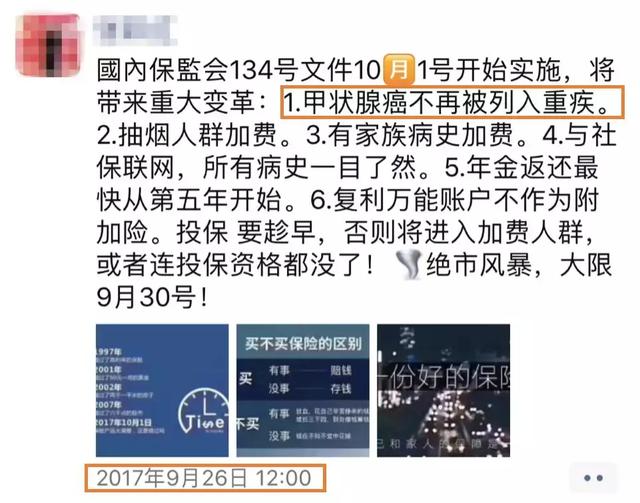

▲甚至2017年就吹過的風

當然,以上僅代表部分消費者和代理人。

保呗兒先跟大家說一句,淡定,冷靜。

關于“甲狀腺癌是否屬于重疾”這一爭議早已不是新鮮事,即便最終修訂案敲定也不是徹頭徹尾的壞事。

來,做一個理智圍觀群衆,擺好凳子了嗎?

1、“剔除”並不意味著不保

一看到說甲狀腺癌可能不再定義爲全額賠付的重疾,大家慣性思維就將它與“不賠”劃等號了,所以恐慌和失望的情緒就開始蔓延。

其實非也。

據財新網權威報道,考慮“不再定義爲全額賠付”即

T1N0M0期及以下級別甲狀腺癌不再按重疾保額100%賠付,而是劃歸到輕症理賠範疇,降低至20%-50%重疾保額。

因此,這一修訂主要會影響的是T1N0M0期及以下級別的甲狀腺癌的理賠額度。

※ TMN分期法是目前國際上廣泛采用的判定惡性腫瘤病情發展的方法,T指原發腫瘤,N爲淋巴結,M爲遠處轉移;T1指腫瘤最大直徑<2cm,0代表沒有。

詳細解析表格已在《重疾險“惡性腫瘤”與我們講的“癌症”有什麽不同?》中分享。

2、“剔除”的合理依據

“剔除”不是靠業內一句話說不要就不要,沒有合理的依據就沒有探討的必要。

1) 甲狀腺癌,不太癌

要說爲什麽會多次引發爭議,主要因爲甲狀腺癌太不像癌了。

*存活率數據來源《柳葉刀全球健康》

保呗兒參考的數據還是我國總的甲狀腺癌存活率,若是甲狀腺乳頭狀腺癌十年存活率可以說接近100%。

癌症該有的特性它都與之相反,所以仍按照重疾全額理賠,的確有悖重疾的定義。

2) 其高發性也影響消費者利益

如果有翻一翻之前保呗兒彙總的各保險公司2018理賠報告,你們就會發現,甲狀腺癌是高發病症,簡單列舉幾個公司數據。

如此高發的疾病,在重疾條款中還屬于確診即賠的惡性腫瘤,保險公司真是苦不堪言。

如果我一生必定要得一次癌症,那我希望是甲狀腺癌,好治,還賠(賺)得多。(開個玩笑)

但這一現狀違背了保險幫助人們緩解因病/意外造成經濟困難的本質,已能從中獲利。

你說既然約定好了,該賠就得賠,話沒錯,但這一理賠給我們大多數消費者帶來的並非完全的好處。

高發病率與高費率有必然的聯系。

當理賠出口迅速增大,保費收入跟不上時,保險保險公司不得不提高重疾費率,分攤給各個投保人。

所謂羊毛出在羊身上就是這個道理。

同時甲狀腺的核保規則也會更嚴格,提高准入門檻,保呗兒一發現有對甲狀腺較友好的産品可不是扛著大喇叭奔走相告。

3) 保險發展大趨勢

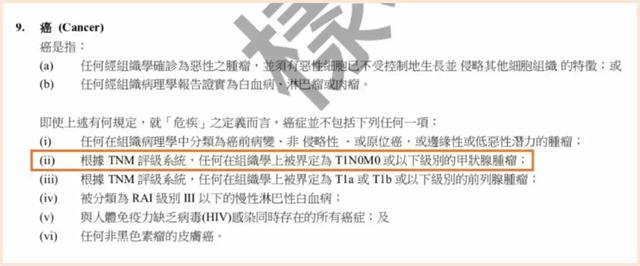

其實在香港、台灣,甚至國際上新加坡等部分發達國家已經將T1N0M0期的甲狀腺癌除外,歸入輕症的賠付項中。

▲香港保險條款示例

3、“剔除”對我們的影響

即便現在一切都未有定數,我們也先來墊個底,看看若這一決議實施後,會對我們有什麽影響。

先說弊端,

理賠額度降低。以往得甲狀腺癌能拿重疾的全額賠付,除外後就按産品約定的輕症責任來賠付。

其實保呗兒覺得也挺合理的,只要不是本著想靠保險賺錢的心態,畢竟命更重要啊朋友們。

再來看有利的方面,

保費有望降低。保險公司的“出口”相對變小,成本降低,相信其也很願意降低産品保費,進而提高競爭力。

當然,已經投保過的夥伴是不受影響的,合同本身如何就是如何。

關于這個話題,就先圍觀到這啦。

再強調一次,這事兒八字還沒寫完,專家們還在慢慢討論呢,等敲定那天保呗兒也會廣播的。

我們要做的就是保持理性。

不盲目跟風投保,也用辯證的眼光去看待這個修訂。

保障有必要,但平安健康才是福嘛。