近日,國際航空運輸協會(IATA)發布的最新航空業財務業績展望,盡管新冠肺炎疫情危機持續,但全球航空業業績有所改善。國內旅行將在2022年接近危機前的水平。

根據IATA預測,2021年全球航空業收入客公裏(RPK)預計將保持在2019年水平的40%,2022年將升至61%,這是一項衡量旅客運輸量的綜合性指標。但同時挑戰在于,國際旅行市場因政府實施的旅行限制措施仍處于嚴重低迷的狀態。

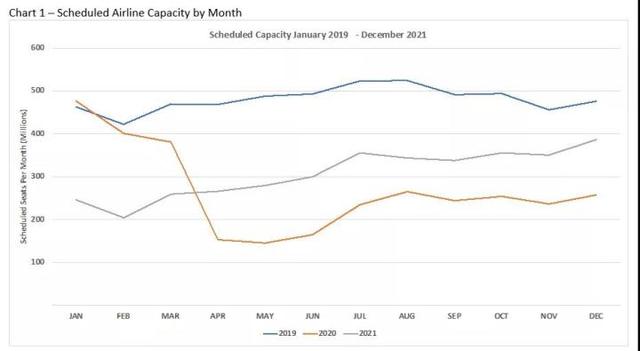

圖源:國際航空運輸協會官網

“考慮到航空業過去兩年一直在虧損,國際航空運輸協會對未來的預期仍很謹慎。”全球航班數據提供商OAG近日發布的定期監測報告中分析,10月開始,航空業開始在某種程度上恢複正常。航空公司大舉招聘,新航線也陸續開放,各國也開始放松旅行限制。

根據OAG報告顯示,從9月底以來,全球航空運力連續第二周增長,截至10月11日,座位數達到7930萬個,仍然比2019年同期低30%左右。值得注意的是,在10月4日-11日,作爲世界上最大的兩個市場,美國和中國又增加了近90萬個座位,不過,兩國仍對國際旅行有較多的限制。

“中國和日本的運力增長推動東北亞地區的運力增長了3.5%,進一步縮小了與北美的差距,不過在國際運力遲遲不恢複的情況下,大多數地區運力都有小幅下降,這反映了夏季結束時運力的季節性變化。”OAG報告指出。

全球航空運力趨勢 圖源:OAG官方微信

在航空運力前20名的國家中,越來越多的發達航空市場開始回歸。美國官方剛剛宣布了新的入境政策,計劃從11月初開始對“完全接種新冠疫苗”的外國旅客放寬入境限制。近期,新加坡航空公司開通了更多的疫苗旅行通道(VTL)目的地,英國也調整旅遊清單,移除了大部分“紅色名單”中的限制目的地,應該會推動未來幾周的運力增長,不過複蘇仍有很長的路要走。

OAG報告稱,希臘仍是最接近其2019年運力水平的國家,同比僅下降2.3%。該國尤其是其島嶼目的地,顯然受益于歐洲夏季的開放政策,但在接下來的幾周內,隨著運力轉移到其他冬季陽光目的地,如加那利群島以及更具異國情調的長途市場,該市場的運力將有所下降。

近一年,各航司的周運力頻現大幅調整,而近來調整幅度較小、臨時航班調整也有所減少,由此全球運力前20名的航司變動也不大。近期名次變動較大的航司都是中國航司,國內運力進一步增加。OAG預測,一旦國際航線再次開放,市場預計會有顯著的恢複迹象。

好消息是,全球運力前10名的航司中,超過一半本周運力已經超過2019同期水平的90%,且遍布各個市場:歐洲有瑞安航空,東北亞有中國國航,美國有美國航空。雖然航司的座位需求仍然疲軟,但從不同的角度來看,全球已經走上了持續複蘇之路。