就在這個月頭,新加坡金融管理局宣布了在TDSR框架下的再融資條例的微調措施。細則如下:

- 凡購買房子自住的屋主,進行再融資時不再受TDSR的限制;

- 凡購買房子作爲投資的屋主,進行再融資時,只要符合這兩個條件,也不受TDSR限制。只要屋主

- 加入金融機構的債務削減計劃,在不超過三年的期限內,償還至少3%的剩余貸款額。

- 符合銀行的信用評估。

先一起來了解,TDSR是啥意思。自從2013年起,在新加坡貸款買房或買車等,金管局有個關于總償債能力(就通常所說的TDSR)不超過60%的規定。

具體解釋就是——在評估個人房地産貸款申請時,須確保申請者所有的債務每月攤還款額,不超過收入的60%,這些債務包括房地産和非房地産貸款,如:車貸﹑助學貸款和信用卡債等。比方說要是你的月收入是1萬塊,你現有每月債務是4000塊的話,你購買私宅時,銀行批准的每月房貸呢就不會超過2000塊。

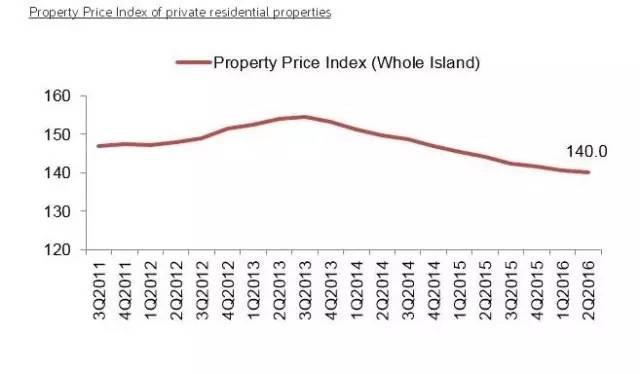

因了這條硬指標和其它一些房産降溫措施,新加坡房事在近幾年的確淡靜了不少,單公寓的銷量就顯著下滑了一半以上。現在,有了TDSR政策的微調,終于讓一些之前申請再融資碰釘子的屋主,可以松一口氣了。

只是金管局說了~~60%的TDSR限制將繼續約束所有新房貸申請;也就是說,這項微調措施不適用于新買賣的房地産。

說起來,這已是TDSR框架在2013年出台以來的第二次出現微調。2014年2月,金管局給在框架出台前買房投資的屋主,寬限了再融資的期限;現在,框架出台後才買房的再融資屋主,終于也能受惠了。

說起來,金管局當初設立TDSR硬指標的時候,考慮的主要有兩點~~

- 通過限制家庭購買房地産的能力來抑制房屋需求;

- 鼓勵長遠的財務穩定。換句話說,即使房地産泡沫破裂,首當其沖的會是私人消費增長,而不是銀行。

終于到了2016年,根據金管局去年的金融穩定檢討報告,本地只有約5%至10%的家庭,償債率超過60%。 既然數據會說話, TSDR在實施三年以來,基本達到了1) 高負債借款人人數顯著下降 ;2)降低了房屋的成交量;3)降低了房屋的成交價格,讓房市更加健康和穩健的預期目的,所以政府還是從善如流,在TSDR上做了一些微調。

▲數據說話,房市降溫

就有人浮想聯翩了,到底是微調還是撤辣?雖然金管局一再強調,是微調而不是放寬降溫措施(就是所謂的撤辣),但市場還是感覺到了一絲曙光~~

5月才剛放低車貸限制,現在又再放寬房貸再融資條例……,是不是房産的降溫措施會逐步解除?畢竟英國詩人雪萊都說過的:冬天來了,春天還會遠嗎?這分明是冰雪開始消融了哇。

可是專家預測還是要看:一般認爲只要政府放寬過去數年的降溫措施,房價就會止跌回升,但在不好經濟環境中刺激需求,比在市場熱潮中抑制需求,或許要來得困難。就像我們之前曾報道的,2016全球競爭力排行最新發布,新加坡這次輸慘了!新加坡的經濟形勢既面臨嚴峻挑戰,房屋銷量的反彈,或許並不如想象中的容易。

相關鏈接: