財新網專欄作家明宏義,從事保險業十多年,以他自己的專業知識和精心鑽研,發現了新加坡定期保險這個價值窪地,專程飛往新加坡爲自己買了一份20年期的定期壽險,並將自己的心得發表了出來。這篇文章的蝴蝶效應震動了香港內地和新加坡。

有很多朋友向我表示,作爲理財小白的他們希望能夠知道更多。借此因緣,寫下此文。

首先,什麽是定期壽險?

定期壽險,即 Term Life,是最純粹的人壽保險。保障的方式很簡單,假如出現了保障範圍以內的事件,保險公司立刻賠償一整筆現金,同時保單結束。

簡言之,沒災就沒錢拿。新加坡各家保險公司普遍可以選擇的保障範圍有:身故,重大完全殘疾,重大疾病。選擇的保障範圍越廣,保費越高。選擇保障時間越長,保費也越高。假如一直到既定的年限結束,保障範圍以內的時間都沒有出現,保單依然將終止並且沒有任何現金返還。

此外,某些産品可以根據條款續約,續約的保費按照續約時候的年紀重新計算;某些産品可以允許將定期壽險,無需核保健康轉換爲終身壽險。

其次,新加坡的定期壽險真的如此物美價廉?

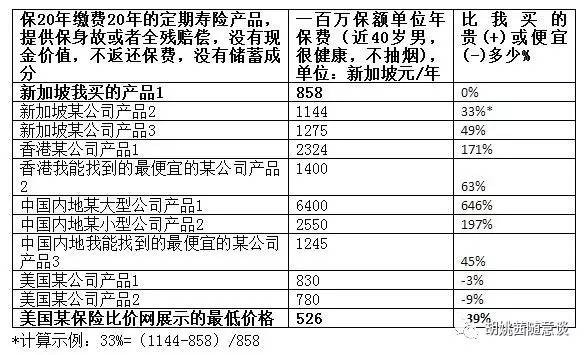

作者選擇的20年定期壽險,是只保身故和重大完全殘疾的。縱觀內地,香港和新加坡,身故以及重殘的定義很多相近,尤其香港和新加坡的定義及不保條款接近一致,都普遍比內地的好。所以,作者可以直接跳過對保障範圍和條款的比較,直接進行保費的比較即可。

作者的比較如下:

▲以上引用自財新網http://opinion.caixin.com/2017-01-22/101047816.html

非常直觀就能看到新加坡的價格優勢。因此,這就成爲了作者選擇新加坡的原因。作者的比較,和我長期以來的觀察是基本一致的。由于新加坡的人均壽命位列世界第三,因此,壽險的成本比香港更低!

第三,新加坡最好的保險不僅只有定期人壽!

從産品選擇的角度,新加坡最好的保險不僅只是定期人壽。保障類型中的方方面面,包括終身人壽,重疾險,都非常有競爭能力。普遍而言,和國內産品相比,新加坡的産品的性價比都高得不止一點點。

並且,就過去以往長期爲客戶貨比三家的經驗而言,往往有許多終身人壽保險的設計比定期人壽産品還要合理,還要劃算。

更重要的是,在新加坡金管局的嚴格監理之下,我們注冊理財師必須按照標准的程序,根據國際注冊理財師的理財規劃標准,爲客戶量體裁衣,個人化定制。有嚴格的監管,在金融海嘯來的時候,客戶才能安心放心。

因每個人的個人尋求不同,家庭情況不同,包括社會福利制度不同,不能一言概之說定期壽險就是最好的。只有最適合的,才是最好的。

第四,新加坡的保險酒香不怕巷子深

由于新加坡的官方語言爲英語,因此合同和産品介紹都清一色幾乎都是英語的,這個是造成信息沒有快速流通傳遞到內地的第一大障礙。另,在2016年以後,新加坡的保險産品市場才進一步擴大給拿旅遊簽的內地遊客,因此,市場推廣和開發都遠遲于香港。剛剛開發不久,又趕上國內外彙管制的凜冽寒風。

由于以上種種原因,新加坡的保險産品都一直待字閨中無人知。不過,無論從産品設計,保險制度體系,新加坡都有自己獨特的優勢和賣點。並且包括連大家最關心的索賠,都可以做到遠程索賠,並認可國內三甲醫院的病例報告。

最近,另有香港某大學金融系的教授肯定新加坡的保險,也打算不遠千裏來新加坡投保。你還在等什麽呢?

本片文章僅爲個人意見和觀點,原創文章,獨家授權新加坡眼公衆號平台發布,未經許可禁止轉載。

相關閱讀:

文:hu_yaoqian

微信公衆號:xinjiapo_licai