新加坡證券交易所

市場的強勁表現促使市場采取行動

聚焦

2018年一季度的稅後淨利潤與我們的預期相符。

新IPO業務與2017財年的22家相比,2018財年預期將超過20家。

2018年的股票,外彙和大宗商品衍生品的交易量預期走勢強勁。

由于MMLP的交易量較高,以及擁有較高的産品組合如ETF(交易所交易基金)和DLC(日常杠杆證券),致使證券結算費用的價差有所下降。

中期股息每股5美分,同比不變。

基于23.9倍曆史的5年平均市盈率,維持買入評級,目標價下調至8.31新元(先前的目標價爲8.39新元)。

積極方面

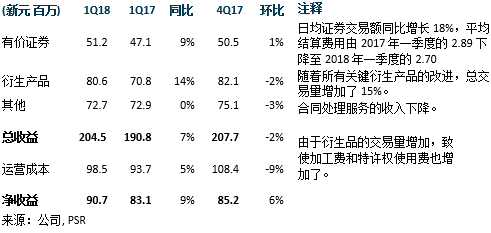

證券交易和結算收入同比增長9%,至5120萬新元

原因是日均證券交易額同比增長了18%。2018年一季度的股票交易價值,包括普通股,房産投資信托基金和商業信托,同比增長了14%,至675億新元。其他證券産品的交易價值,包括認股權證,交易所交易基金,日常杠杆證券(DLC),債務證券和美國存托憑證(ADR),增長了82%至57億新元。

上市公司的收入同比增長6%至1300萬新元

歸因于新債券發行數量增多。2018年一季度有 347只債券上市,籌資額達1561億新元,相比之下,2017年一季度上市債券爲139只,籌資額達594億新元。

市場數據和連接收入

市場數據和連接收入同比增長10%至2420萬新元,占總收入的12%,這一增長的原因是,新交所的數據使用情況有所提高,同時也得益于新交所的托管服務業務持續增長。

樂觀增長爲2%

營收增長7%,同時運營費用增長5%,這在2017年,仍是有改善。

衍生品收入

衍生品收入同比增長了14%至8060萬新元,占總收入的39%。合約總成交量同比增長了15%至4620萬新元。所有主要産品:中國A50 指數期貨,日經225指數期貨 ,新交所50期貨,美元/離岸人民幣期貨,美元/印度盧比期貨以及鐵礦石期貨,在2017財年表現疲軟後,有所改善。進一步發展業務的策略將包括:新産品的發行,交叉産品利差的抵消和産品特性的改進,例如與場外市場相比,印度盧比/美元期貨的價差更大。

消極方面

證券平均結算費用持續下降

2018年一季度的平均結算費用爲2.70個基點,低于2017財年的2.82個基點以及2016財年的2.90個基點。 平均結算費用下降是由于權證,交易所交易基金(ETF),最近發行的日常杠杆證券(DLC)的交易量增加,以及市場創造者和流動性提供者(MMLP)的增加,因爲這些市場的參與者通常只需支付較低的結算費用。我們估計,認股權證,ETF和DLC對總交易值的百分比隨著時間的推移而增加,從2016年的2%上升至2017年的5%,而至今2018年一季度則爲7.8%。

交易後服務

交易後服務同比下降9%至2640萬新元,占總收入的12%。合約處理收入從一年前的300萬新元下降了58%至100萬新元,因爲經紀商將業務遷移到自己的系統,無需再使用新交所的合約處理服務。據估計,這一收入源將在2018年初即告停止。在另一個部門的交易後服務業務,證券結算收入顯示是穩定的,占交易後服務收入的88%。然而,我們認爲這一業務部門的增長似乎停滯不前,並且對新交所在2018年的增長並無實質意義。

展望

由于我們預期ETFs,DLCs和認股權證的交易量持續強勁,我們增加了2018財年的日均證券交易額的估值爲12.3億新元(之前的估值爲11.6億新元);同時,我們也預期股票的交易量會更大,特別是房産和金融櫃台方面。我們也將2018財年的衍生品總交易量估值增加至1.99億份合約(之前的估值爲1.87億份合約)。 我們預期,在2018財年,現有的衍生品的交易增長強勁,以及由于新産品的發布將使交易量更大地增加。在衍生品投資組合中,我們對中國A50股指期貨和美元/離岸人民幣期貨的表現最爲樂觀,今年早些時候,中國放松了有關股指期貨交易的規定。這兩種産品占新交所衍生品交易量的39%。2018年度營運費用的指導保持不變,維持在4.25億新元至4.35億新元之間。

投資策略

根據23.9倍曆史5年的平均市盈率,我們維持買入評級,下調目標價至8.31新元(之前的目標價爲8.39新元)。我們下調了目標價是由于預期2018年的交易後服務增長疲軟,同時,由于低利潤産品提供較高的貢獻,我們也下調了對股票結算費用收入的預期。

如果您有更多關于環球股市的問題,歡迎關注我們的微信公衆號並留言給我們。

資料數據參考來源:輝立資本

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。

輝立資本(新加坡)

電話:(65)65311264

郵件:

了解股市資訊 把握投資機會

長按二維碼關注

點擊“閱讀原文”,訪問輝立資本新加坡主頁,了解更多活動及股市資訊