周霖小姐 ( Eurus Zhou) 分析師

周霖小姐 ( Eurus Zhou) 分析師

投資建議

買入

建議時股價

$14.280

目標價

$26.000

推介日期 2018年11月16日

投資概要

投資要點:公司半年報業績超預期,歸母淨利潤同比增長超過670%;遊戲業務收入同比增長強勁;教育業務虧損進一步縮小,Edmodo整合進一步推進。公司長期增長邏輯不變:遊戲業務穩定增長,爲發展提供現金流;教育業務從教育硬體設施入手,獲得客戶,提高客戶粘性之後,通過提供互聯網增值服務(如、定制化服務等)進行變現。雖然遊戲牌照的政策前景不明朗,但預計目前影響並非永久性。教育業務方面,第四季度訂單增速可能受淡季影響放緩,另建議觀察收購Edmodo整合進度。我們調低目標價至26.0港元,建議持續關注。(現價截至11月14日)

半年報業績超預期

公司半年報增長超出預期,實現收入2,469.9百萬元,同比增長39%,主要是由于遊戲和教育業務收入顯著增長。公司毛利爲1,402百萬元,同比增長35.7%。費用控制得力,銷售/行政/研發費用占收入比例分別下降3/2.8/4.4個百分點。股東應占溢利增長678.8%至200.7百萬元,總體來看2018年將扭虧爲盈。

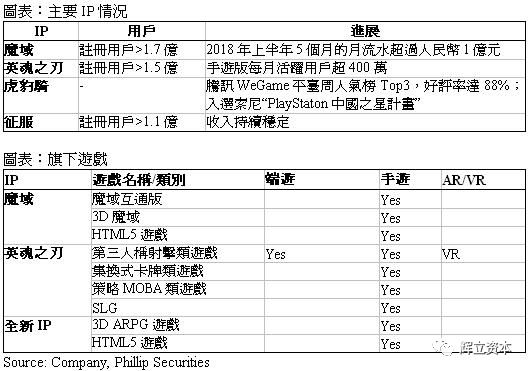

經典遊戲IP持續貢獻增長

公司遊戲業務上半年取得收入1,039.3百萬元,同比增長29.5%,實現經營性溢利524.4百萬元,同比增長57%,主要是源于經典IP魔域持續貢獻增長。魔域是國內最經典的大型多人角色扮演類遊戲之一,截止至目前累計收入達人民幣100億元以上,2018年上半年5個月的月流水超過人民幣1億元,累計玩家達2億人以上。另一主要IP英魂之刃,是中國第二大多人線上戰術競技遊戲,注冊用戶超過1.5億人,手遊版每月活躍用戶超400萬。預計未來遊戲業務將保持穩定增長。

教育業務虧損縮窄

教育業務上半年取得收入1,384.1百萬元,同比增長48.2%,經營性虧損縮窄至158.7百萬元,同比減少16.2%。海外業務方面,公司上半年收購了海外教育網站Edmodo,提升了用戶流量,目前公司在著力進行Edmodo與公司其他産品與平台的整合,將從聯通各個平台用戶入手,期望以此提高各個平台的用戶觸達率。國內業務方面,公司用戶數量繼續增長,僅8月至10月份,用戶數量增長約100萬。公司下半年進入西藏市場,迅速覆蓋教師用戶。

估值結論

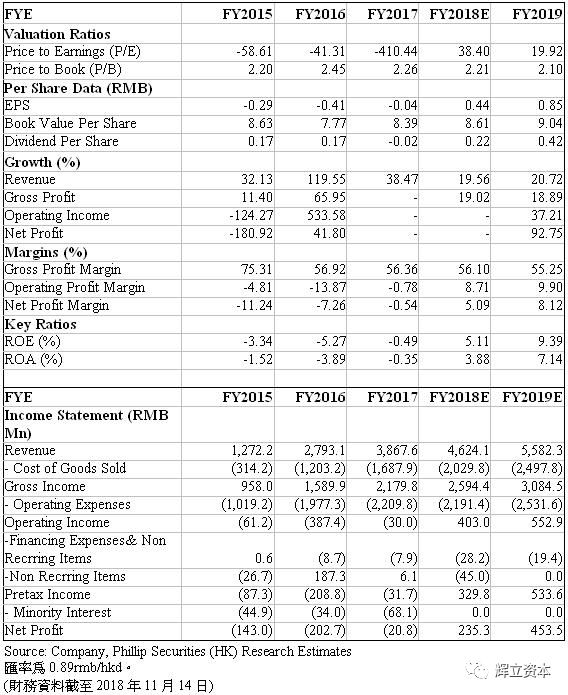

我們調低目標價至26.0港元。(1)遊戲業務:目前中國政府目前暫停版號審批,使得上線遊戲無法進行商業化,引起市場對遊戲版塊的擔憂。我們認爲此政策影響爲暫時現象,普遍預計政府明年有望釋放版號審批與發放,屆時遊戲股的估值將有望修複,預計將對公司估值帶來正面影響。(2)教育業務:網龍目前收入主要來自于海外教育業務的貢獻,由于第四季度是海外教育業務的淡季,收入增速可能放緩。另外,Edomodo的整合進度有待進一步觀察。加上今年彙率波動,公司將有一定彙兌損失,我們下調EPS預期至18/19年0.44/0.85元,調低目標價至26.0港元,維持買入評級,建議持續關注。

風險提示

海外收購整合進度緩慢;

海外教育訂單競標失敗;

主要遊戲IP收入下滑;

遊戲行業政策風險。

公司資料

網龍是全球領先的互聯網社區創建者。公司成立于1999年,總部位于中國福建福州。2001年公司創建了中國第一網路遊戲資訊網站17173.com, 2003年以2050萬美元出讓于搜狐。公司創立了廣受歡迎的智慧手機服務平台91無線,並于2013年以19億美元出售給百度,爲公司布局教育業務積累了充足的資金。近年來,公司業務重心逐漸從遊戲轉向教育行業:2015年,公司收購全球教育行業巨頭普羅米修斯(Promethean),開始大舉拓展國際教育市場;在國內,公司成立華漁教育,從硬體、軟體、平台、資源協同出發,致力于打造國內最大的教育細分市場服務平台體系。同時,公司前瞻布局VR/AR領域,搶占發展先機,積極將VR/AR技術應用于遊戲、教育、家居等領域,並于2016年投資了兩家領先的AR技術企業。

財務報告

本文所包含的意見、預測及其他資料均爲本公司從相信爲准確的來源搜集。但本公司對任何因信賴或參考有關內容所導致的損失, 概不負責。輝立證券(香港)有限公司(或其任何附屬公司)、其董事、高級人員、分析員或雇員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。此外,本公司及所述人士均隨時可能替向報告內容所述及的公司提供投資、顧問或其他服務,或買賣(不論是否以委托人身份)及擁有報告中所述及公司的證券。本電子報並不存有招攬任何證券買賣的企圖。

長按或掃描下列二維碼關注“輝立資本”