大家都知道

新加坡的醫療費用貴

一張醫院賬單上的金額

到底可以有多少個零?

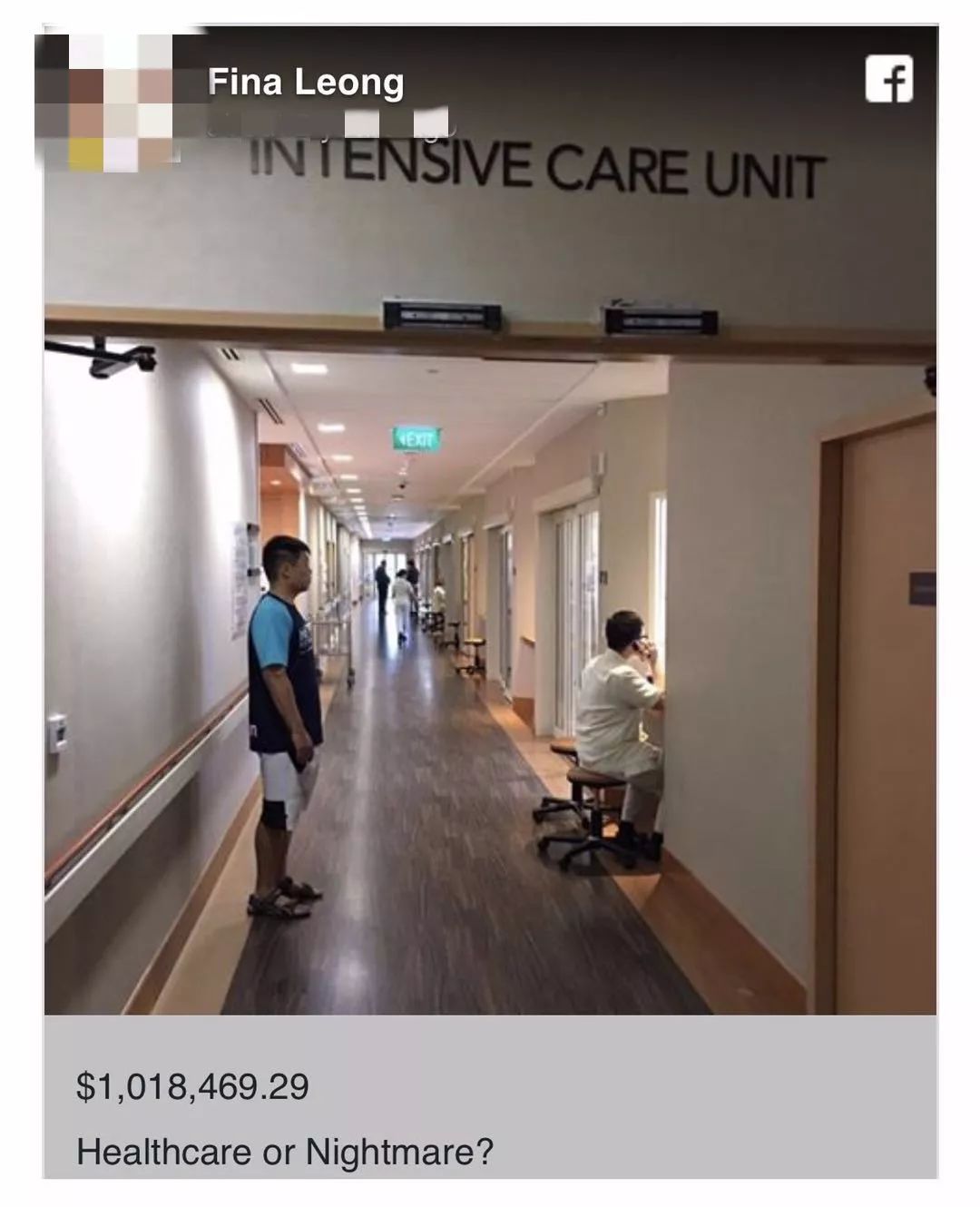

在Facebook上有位

新加坡網友Fina Leong

述說了她的故事

Fina的母親患有癌症

在新加坡某醫院就醫

在重症監護病房住院 58天

最後還是不幸離世

當她還沉浸在喪母的悲痛中

醫院寄給她一張費用高達

$1,018,469.29

天價醫院賬單

她質問:

Healthcare or Nightmare ?

這究竟是醫療還是惡夢?

引發了大家關注和共鳴

很多人表示也收過“天價賬單”

本地媒體紛紛進行報道

圖源:8頻道新聞

“我母親前後共使用了35萬新元的藥物。超過一千劑量,當我的母親腎衰時,我感到非常無助。有一件事是肯定的。如果我知道5月18日將是她生命的最後一天,我甯願花35萬新元讓母親在人生最後的時光裏享受最大的快樂、愛和幸福。有一段最美好的經曆。而不是讓她在寒冷和無菌病房極其痛苦地度過58天。“

她的述說裏不但有感性的一面

也有理性的質疑

引發了全島網友的熱議

01公共和私人醫療不一樣!

她說她曾錯誤地認爲

“新加坡所有的醫院都是一樣的”

但她母親的親身經曆告訴她

事實上公共醫療和私人專家

在治療速度和專業知識上

有很大的不同

“我們看到了公共醫療機構與私人專科醫生在速度與專業技術上的差別。”

對于50歲以上絕經後的女性來說

如果腹部有異常的腫脹

需要立即進行詳細的檢查來查腫瘤

可是當她母親第一次去公立醫院就診

醫生花了2周時間才發現了腫瘤

02專家和私人機構非常昂貴

Fina Leong表示

從來沒想過會收到

100萬元的醫藥賬單

其中35萬元是用來支付藥物的費用

而整個醫療過程用了

超過1000劑的藥物

然而還出現接二連三的並發症

圖源:Seedly

對比公立醫院

新加坡私人醫療昂貴

趕超全球水平

ICU僅住一天2000-3000+

每位醫生每次診金200-300

做個MRI都要上千

還沒算每天吃藥打針驗血護理費用

這位網友的母親

在加護病房住58天

前後10位醫生參與治療

最後收到一個天文數字賬單

似乎也不奇怪

(來源:seedly)

對比全球主要國家醫療價格的

通貨膨脹指數

我們可以看到新加坡過去兩年

是以10%的速度增長

而物價通貨膨脹指數只有不到2.0%

也就是說如果我們的工資

每年按照總的通貨膨脹指數增長

我們的工資永遠

趕不上醫療水平的增長

03千金難買早知道

Fina說:

“我們不知道母親的保險覆蓋範圍,真的很後悔。如果我們知道母親的保險也包括私人專科治療,我們應該從第一天就開始找私人專科。雖然在私人醫院的最後58天,代價是天文數字的賬單,我們仍感謝醫療團隊的快速反應與專業。”

Fina現在也深深感受到

如果不趁現在投資

更多時間、金錢與精力

來保持身體健康

最終大家將可能要

花很多錢來治病

“無知的代價太高。正確的知識,可以救命與保護家人。”

雖然收到天價賬單

但是不幸中的萬幸

就是她母親有醫療保險可報銷

結局還算扭轉了一些

其中的遺憾是

她不知道母親的保險

是包含了私人專科治療

否則從第一天起

她就會帶母親尋求更好的治療

看來光買保險是不夠的

還要了解自己買的是什麽

▼

曾經大家對賣保險的避而遠之

仿佛賣保險=傳銷

但是親身體驗過了新加坡醫療後

才發現在新加坡保險是剛需

而靠譜的保險經紀就像

你的家庭醫生一樣必不可少

在新加坡大家也很喜歡

交流各種的保險方案

朋友間互相推薦經紀人

在新加坡醫療保險怎麽買?

衆所周知新加坡公民和PR有CPF

裏面的Medisave Account(MA)

就是用來支付醫療費用

或者是買醫療保險用的

公民和PR必須加入的

全民醫療保險制度

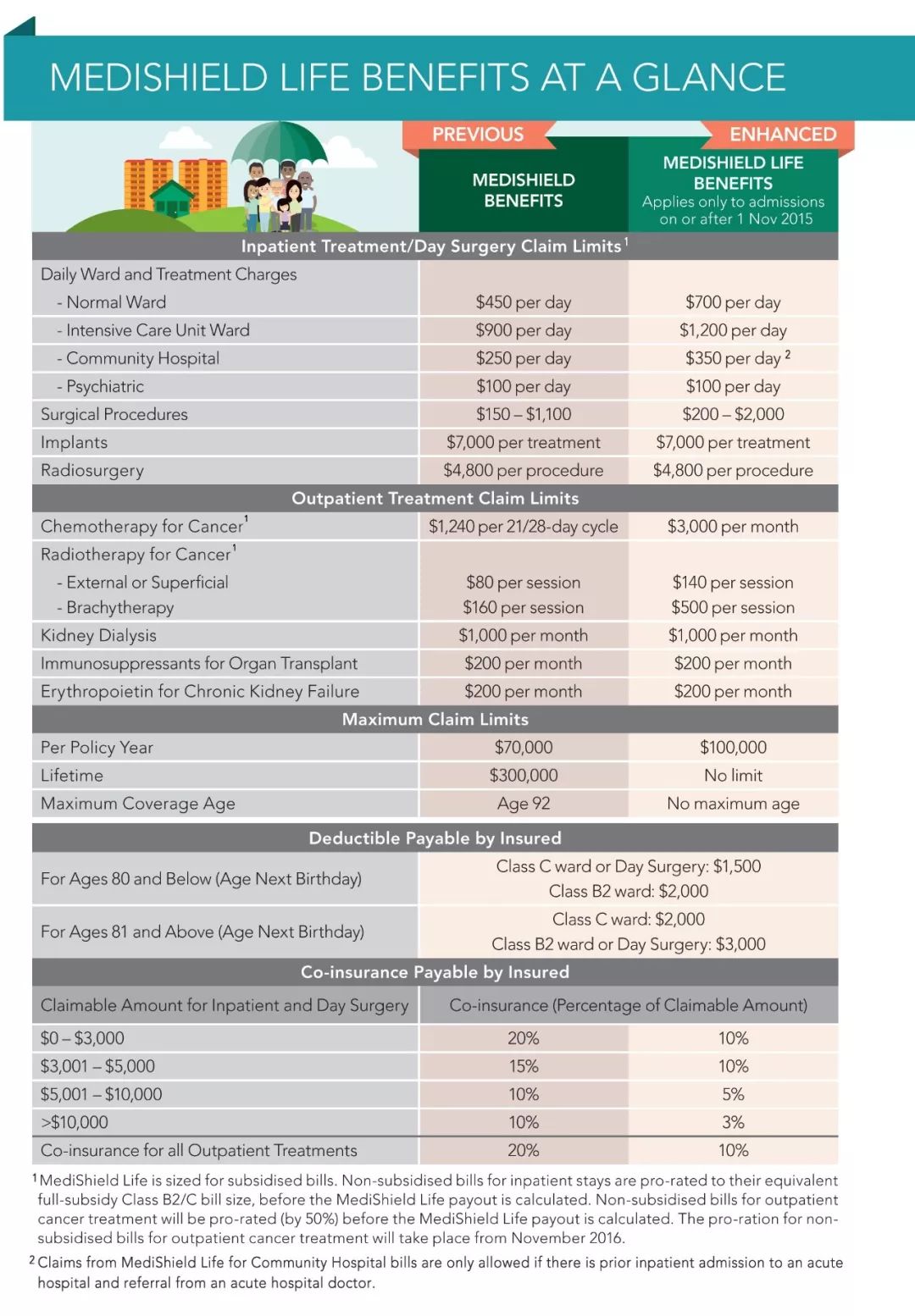

也就是Medishield Life

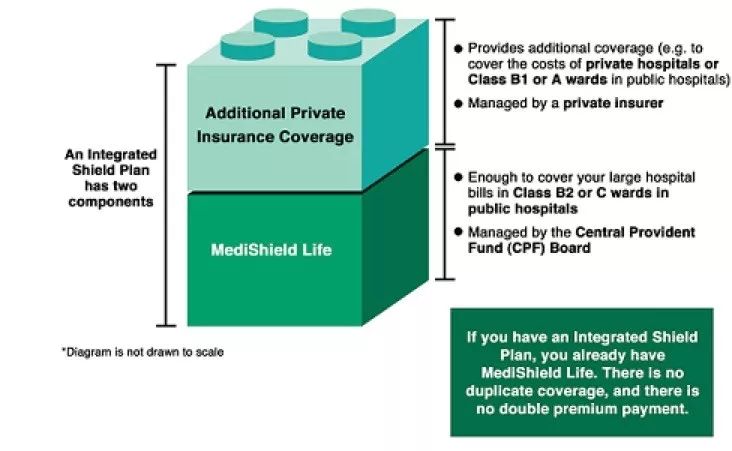

Medishield Life 醫療保障

▷ 覆蓋B2和C級病房,每日病房費限額是$700

▷ 手術限額根據不同級別手術報銷限額爲$200-$2000

▷ 住院費用自付額爲$1500-$3000

▷ Co-insurance是10%

▷ 每年報銷限額是10萬新幣,保終生,終生保障沒有限額

▷ 既往症可以受保,有嚴重疾病史的人群來說,保費會比同齡人群增加30%,不過只需支付10年

▷ 強制受保,用Medisave支付

B2和C級病房條件

相比單間肯定是要差一些

比如有些沒有獨立衛生間和空調

而且是6人間

這個保險怎麽說呢

保金是非常的親民

覆蓋的項目也不少

如果你希望有更舒適的病房條件

和更好的私人醫療

你可以向主流的保險公司

購買綜合健保計劃(IP)

綜合健保計劃(IP)

主要有幾點好處:

1,可以用CPF medisave裏面支付部分保費,300,600,900,根據年齡不同而不同

2, 可以住私人醫院,享受更快更好的服務

3,和政府的medishield life互補

4,可以將住院費將至爲0

5, 根據保險公司不同, 在一定時限內,住院前後的的相關費用可以跟保險公司報銷

6,住院每日現金收入,如果降級病房,A級至B級,每日現金收入會相應增加

(具體的條款需要看保險公司規定)

很多公民PR購買IP作爲對

Medishield Life的升級和補充

兩者並不矛盾和重疊

▼

CPF是個好東西

除了大家熟知的醫療和養老功能外

CPF還有一個隱藏技能

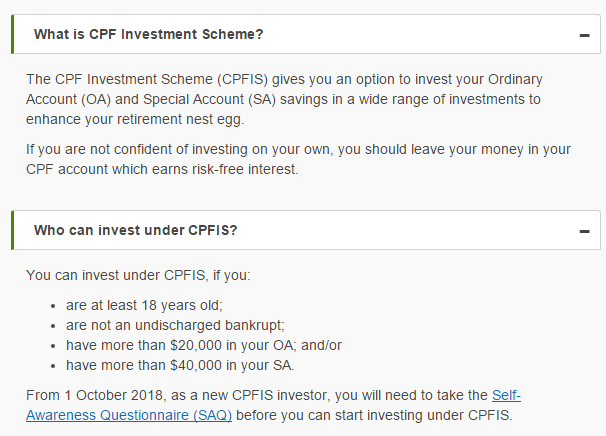

就是用來做投資

CPF Investment Scheme

公積金投資計劃

CPF Investment Scheme

簡稱CPFIS

根據CPF管理局提供的信息

任何CPF會員只要滿足以下條件

即可參與CPF投資計劃:

1) 滿18周歲

2) 不是未償清債務的破産者

3) OA(普通賬戶)有2萬新元 以上和/或

4) SA(特別賬戶)有4萬新元(無需開設CPFIA賬戶)

據統計2017年

在公積金投資計劃

下以公積金存款進行投資的

成員已累計至93萬名左右

那麽用CPF都能投資什麽産品呢

在這裏介紹4種常見的

01Unit Trusts (UTs)

單位信托(unit trust)是一種基金,把投資者的資金集中納入單一基金,並由基金經理管理。

02Investment-Linked Products (ILP)

投資連結保單(ILP) 是人壽保單的一種,它把保護及投資兩種因素結合在一個保單內。就如其他保單一樣,你需要支付保費給保險公司。ILP的保費是用來買人壽保險 (相對的比例較少)及由專業人士管理的投資基金。

03Annuities

年金(annuity)是一種退休計劃

04Endowment

養老保險基金(Endowment)

除了以上四種産品

CPF還有許多其他的

投資産品可以購買

在這裏就不一一贅述了

可以參考政府網站

https://www.cpf.gov.sg/Assets/members/Documents/CPFISInvestmentProducts.pdf

或者咨詢專業人士

▼

這裏理財投資産品

除了用CPF購買

很多還可以用現金和SRS

SRS又是什麽呢?

SRS 的全稱是 Supplementary Retirement Scheme 退休輔助計劃,由新加坡政府主導,通過向 SRS 賬戶內儲蓄來輔助 CPF 應對國民的退休需求。和強制性的 CPF 不同,SRS 是自願開通的,而且公民,居民和滿足條件的外國人都可以開通。

SRS有點像定期存款的概念

比定期存款更好的是

SRS可以用來抵稅和投資

▼

看到這裏是不是已經暈了

文章只能了解個大概

CPF用來買保險和投資

裏面大有門道

最方便省心的方法

還是去咨詢專業的保險理財人士

▼

個人簡介

(MAS Rep No.: CJ-300006565)

1988年出生于中國汕頭市,先後在廣州,武漢,青島名校就學,高中畢業于武漢華師一附中,在2007年隨父母移民至新加坡讀書並服役新加坡軍隊兩年,現爲新加坡公民。2010年再前往澳大利亞悉尼大學讀書,本科爲Bachelor of International and Global studies, 主修國際商務(International Business)和 政治經濟學(Political Economy),畢業于2015年。

大學畢業之後,在深圳市裕達投資發展有限公司,新加坡UOB銀行,IPPFinancial Adviser公司實習和工作。工作的同時也增進了解兩國的工作文化,掌握投資知識和管理經驗,爲現在的工作打下了良好的基礎。

“實實在在”是本人對工作的態度,因爲知道只有踏實的做好自己的事,才有長遠的發展。在自己能力範圍內力求把工作做到完美。願意通過不斷的學習和接受工作中的挑戰,達到自我提升。

工作之余最喜歡做的事情是陪著女兒一起玩,陪著她長大。個人興趣則是喜歡公路旅行,羽毛球,山地自行車,慢跑和看電影。

Whatsapp:+65 81892983

微信號:AdamJHC

手機號:+65 81892983

聯系保險理財顧問

陳敬浩

請掃碼加微信

陳敬浩所在的

IPP Financial Adviser

是新加坡最大的

獨立理財顧問機構之一

公司介紹

IPP Financial Advisers Pte Ltd (公司注冊號:R1983-04992C),成立于1983年,是新加坡最大的獨立理財顧問機構之一。總部設立在新加坡,旨在服務亞洲各個國家和地區的客戶。我們專注與私人銀行,基金公司,股票經紀公司,國際銀行合作,通過提供多樣化的産品,爲我們的客戶量身定制屬于適合他們自己的理財組合。

簡單點來說就是在IPP一家獨立的公司,會幫客戶對比各家公司的産品並推薦最適合的給客戶。

01一站式的服務中心

IPP提供多樣化理財産品。在IPP Financial Advisers Pte Ltd, 因爲我們代理多家公司的多種産品,所以顧客不再需要自己去比較到底哪個産品是適合自己的。顧客只需要告訴我們他們的需求,我們就會提供最適合的方案給予客戶。

02財富保護規劃

通過和友邦(AIA),安盛(AXA), 宏利金融 (Manulife), 英傑華(AVIVA)等12家保險公司合作提供人壽保險

和超過23家保險公司提供普通保險,例如汽車保險,旅遊保險等

03財富增長和退休規劃

教育儲蓄計劃-通過比較各個供應商的儲蓄計劃爲客戶提供更高回報的儲蓄計劃

基金,可以選擇投資來自40家基金公司超過500種基金,其中包括來自施羅德,安本,富蘭克林鄧普頓,亨德森等基金公司

私人財富銀行服務:與三家私人銀行合作提供投資金額1百萬美金的理財産品

證券:與2家證券公司提供證券産品

對沖基金:各種高回報的對沖基金

04財富管理和投資計劃

全球包管賬戶-將你從 40家基金公司的超過500個基金中購買的基金集合進一個賬號,每年免費無限制更換基金,並且收到統一的財務報告。

國際銀行-爲你對比7家不同銀行的房屋貸款,幫客戶找出最有利的一個。

05財富延續

財産規劃-通過與4家專業公司合作,我們爲客戶提供包括設立遺囑,信托,國際稅務規劃。

06公司財務服務

團體保險-對比並提供來自20多家團體保險公司的保險計劃。

員工福利計劃-增加公司員工對公司的忠誠度及保持公司人員結構的穩定。

公司關鍵人物保險計劃-通過對公司關鍵人物的投保,減輕及消除公司在關鍵人物缺失的情況下的損失。

生意延續計劃。

07財富規劃報告

根據每個客戶不同的要求和人生規劃,制定出不同的財富規劃報告,幫助客戶更好的管理財富。

IPP Financial Advisers Pte Ltd

地址:78 Shenton Way, Singapore 079120

把椰子設爲星標哦!

移民

留學

吃喝

新加坡

旅遊

教育

鞭刑

工作

省錢

曆史

特産

遛娃

▼

看夠了嗎?點擊更多精彩內容~

愛椰子請給我好看!

愛椰子請給我好看!