在新加坡,年輕人畢業了

奮鬥幾年然後結婚成家

就能靠自己買得起房子

聽起來是不是很神奇

新加坡居者有其屋

是世界上擁屋率最高的國家之一

主要是靠著政府組屋的政策

首先組屋價格合理

如果跟HDB貸款

一般只要交10%的首付

接下來就可以用CPF慢慢還

如果跟銀行等金融機構貸款

則需要交20%-25%的首付

//新加坡人的房貸情況//

目前新加坡建屋局數據顯示

全島490,440名組屋屋主

仍在償還房貸

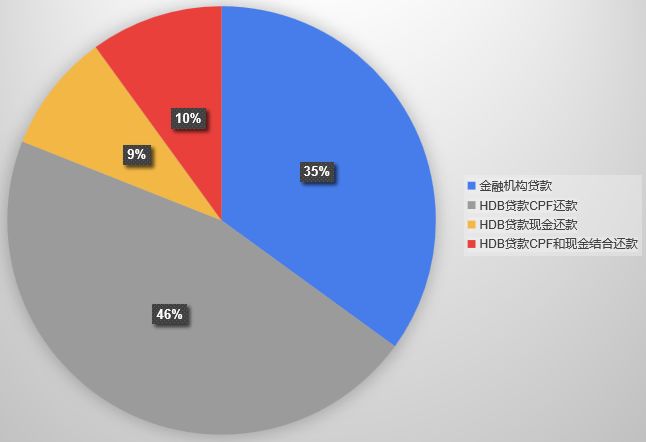

其中約65% (320,526人)

向HDB貸款

而35% (169,914人)

則向金融機構如銀行等貸款

向建屋局貸款的屋主當中

224,836人全數以公積金存款

繳付每月房貸

另外44,693人全數以現金繳付

其余則是結合公積金存款和現金

組屋屋主當中

近一半約46%選擇從建屋局貸款

並全部以公積金存款還每月房貸

也就是新加坡有20多萬人

每月還房貸不需要出一分錢現金

只要從公積金CPF裏面扣就好

每月只要用公積金

就可以還房貸了

那麽HDB房貸是有多便宜?

國家發展部長黃循財說

選購三房式或更小單位的組屋屋主

平均繳付的每月房貸爲567新幣

四房式、五房式

以及更大單位的組屋屋主

平均繳付的每月房貸則分別爲

853新幣、1058新幣和1253新幣

與銀行等金融機構浮動利率不一樣

新加坡建屋局的優惠貸款利率

是以公積金普通戶頭利率2.5%爲基准

再加0.1%,常年保持在2.6%

//爲什麽新加坡人能夠輕松負擔房貸?//

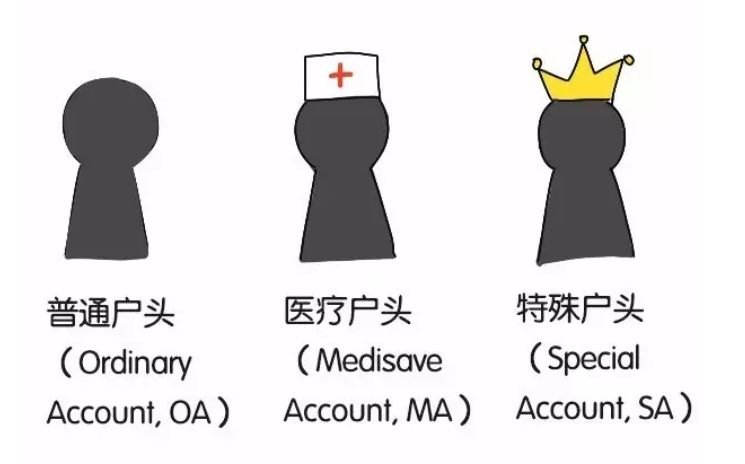

這要從CPF公積金的結構說起

如果是新加坡公民和PR(永久居民)

就會有公積金賬戶

【CPF】

全名: Central Provident Fund

華文名:新加坡中央公積金

單位:新加坡公積金管理局

新加坡公積金

你自己,你老板和政府

往下面OA,MA,SA

三個賬戶裏面交CPF

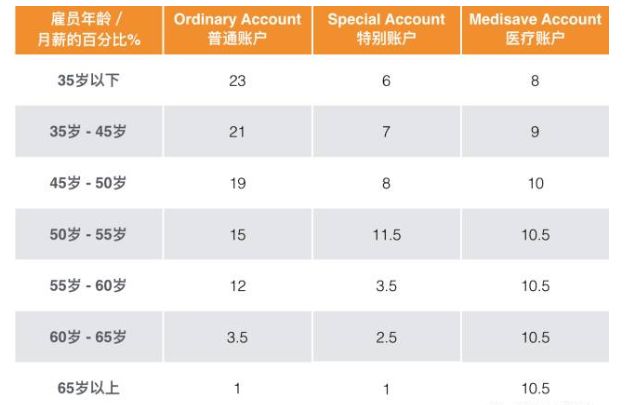

大家都要存多少呢?

(*月薪6000新幣封頂)

▼

*政府企業的比例不同

新PR有點不一樣:

而政府幫你投資的零風險回報:

-

普通賬戶(OA)年利率是3.5%

-

特別賬戶(SA)和保健儲蓄賬戶(MA)年利率是5%

-

年齡滿55歲以上是6%的年利率

每個月自己和雇主存入CPF的錢

又會按照以下比例分配給3個賬戶

其中OA普通賬戶裏的錢

可以用來償還HDB房貸

來,讓我們看個例子

▼

芒果哥今年30歲,月入5000新幣

一個月的CPF能存1850新幣

(自己存1000新幣

老板存850新幣)

而其中月薪的23%也就是

1150新幣是進入CPF的OA賬戶

可以拿來還貸

假設芒果哥的老婆也是30歲左右

月薪3000新幣

每月有690新幣

進入CPF的OA賬戶

那麽夫妻兩個每月一共有

1150+690 = 1840新幣

可以用來還房貸

按照上文提到的

新加坡組屋居民的平均月供來看

芒果哥用自己的CPF就能

還五房式組屋的貸款了

新加坡住組屋家庭

平均每月還房貸金額*

三房式 —— 567新幣

四房式 —— 853新幣

五房式 —— 1058新幣

更大單位 —— 1253新幣

*以前的HDB售價比較便宜

因此這個平均數據是被拉低了的

如果是最近購買組屋的

每月房貸要比這個數據高

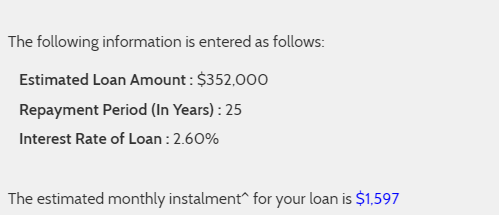

再讓我們假設芒果哥和老婆

2018年在義順區買了

5房式的二手組屋

花了44萬新幣

資料來源:建屋局,2018年第三季度轉售組屋價格中位數

首付20%以後跟HDB建屋局

貸款35.2萬新幣

分25年償還

HDB固定貸款利率爲2.6%

每月需要還房貸金額爲

1597新幣

用每月進入CPF的普通賬戶

的1840新幣來償還

可以說是綽綽有余了

有人又要問了

芒果哥月收入5000新幣

老婆月收入3000新幣

家庭月收入8000新幣

這有沒有代表性呢

▼

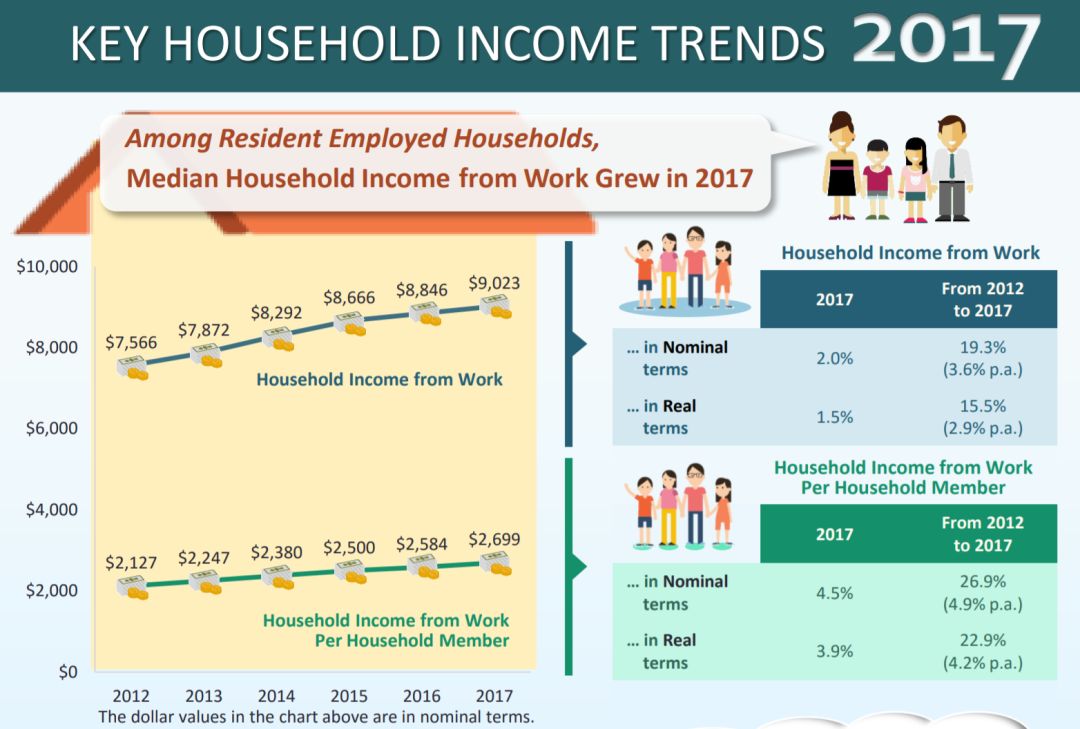

讓我們來看看

新加坡2017年的家庭收入情況

2017年

新加坡以家庭爲單位月收入

中位數是9023新幣

刨去雇主貢獻的CPF

家庭月收入也有7520新幣左右

和上面芒果哥的情況差不多

況且芒果哥買的還是五房式組屋

如果收入略低的家庭

可以選擇小一點的房型

或者非成熟組屋區的房子

要知道芒果哥作爲一個新移民

買的是轉售組屋

如果是新加坡人買新組屋

那價格就更便宜了

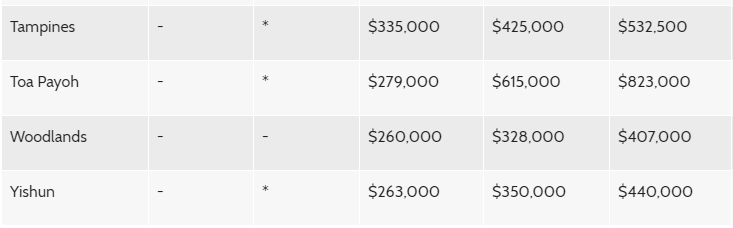

例如淡濱尼一套4房式組屋 30-35萬新幣左右 (4房式一般90平,相當于150多萬人民幣)

圖源:新加坡建屋局

總之

全球典範的公共住房政策

加上科學的CPF公積金計劃

讓新加坡人人都可以

擁有自己的房子

輕松償還貸款!

生活在這裏

椰子覺得很幸福~

把椰子設爲星標哦!

移民

留學

吃喝

新加坡

旅遊

教育

鞭刑

工作

省錢

曆史

特産

遛娃

▼

看夠了嗎?點擊更多精彩內容~

愛椰子請給我好看!

愛椰子請給我好看!