章晶小姐 (Zhang Jing) 高級分析師

章晶小姐 (Zhang Jing) 高級分析師

投資建議

增持

建議時股價

$47.350

目標價

$56.300

推介日期 2019年3月12日

投資概要

第四季度業績基本持平

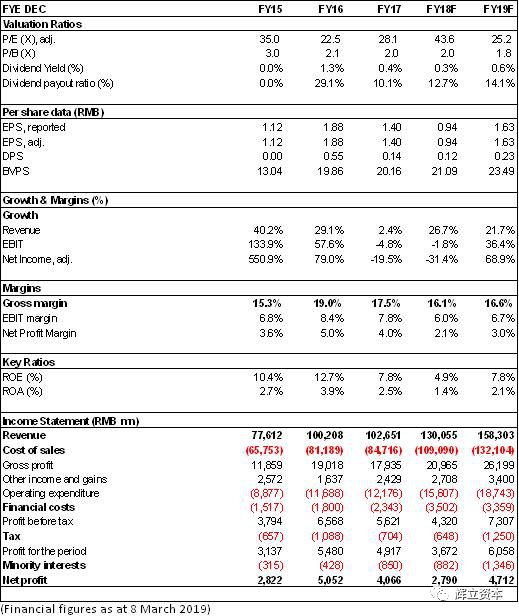

近期比亞迪公布了2018年業績快報:2018年公司實現營業收入1300.55億元,同比增長22.8%;歸母淨利潤27.9億元,同比下滑31.4%。其中,第四季度歸母淨利潤爲12.6億,落在三季報預計的12-16億元區間下限,同比基本持平(微減1.18%)略低于我們預期。

新能源車高增長,唯燃油車和手機業務拖累

公司分季歸母淨利分別爲1.02,3.77,10.48和12.6億元,同比分別降低83%,66%,1.9%,1.2%,成逐季改善趨勢,主要由公司新能源車高增長,且銷量逐季提升帶動(公司新能源乘用車按季環比增速分別爲-34%,52%,51%,42%)。另一方面,國內燃油車行業下滑帶來的激烈競爭一定程度的影響了燃油車業務的盈利能力,雖然銷量平穩,盈利水平承壓。手機部件及組裝業務方面,受行業需求疲弱及市場競爭加劇影響,訂單及盈利均承受較大壓力。受政策變動及減值計提等因素影響,光伏業務虧損于年內有所擴大。此外,融資成本的上升帶來的財務費用增加也一定程度的影響了公司的整體盈利。

新能源車業務漸入佳境

2018年內公司的新能源車銷售實現高增長,連續四年蟬聯全球新能源汽車銷量冠軍,行業領先地位進一步鞏固,但燃油車銷量整體維持平穩。比亞迪2018年全年汽車總銷量達到520,687輛,同比增長45.16%。其中,新能源汽車銷售了247,811輛,同比增長118%,燃油車全年銷量累計272,876輛,同比增長11.35%。新能源車型中,純電動乘用車累積銷量10.3萬輛,插電混乘用車累積銷量12.4萬輛,新能源商用車2萬輛。

2018年12月公司新能源車和燃油車的銷量分別爲46,650輛和22,987輛,同比增118%和減34%;2019年1月份則分別錄得28,668和15,252輛,同比增292%和減少56%,新能源車的強勁勢頭和燃油車的去庫存持續。

2019年公司將推出全新一代唐的純電動版EV600和宋Max的混動版本,以及全新一代宋,其前臉將延用家族式的前臉,但其外觀、內飾和底盤都會采用全新設計。除王朝系列外,還將推出包括e1、S2的e系列車型。此外,爲應對補貼退坡,公司推出了續航裏程提升至420公裏的元EV535,售價也有所提高,部分轉嫁了補貼退坡成本。值得一提的是,Dragon前臉對公司産品整體形象的提升功不可沒,而公司在國際高端人才的引進上幷未止步,近期公布引入了法拉利前外飾設計總監洛佩慈,奔馳前內飾設計總監帕加內蒂,爲進一步提高王朝品牌形象儲備人才。

投資建議

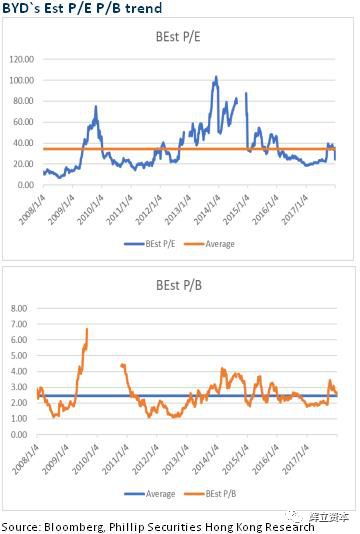

雖然2018年比亞迪的業績略低于我們預期,但比亞迪近年來的技術進步和轉型落地對公司整體競爭實力的再次激活正幫助其迎來業績兌現期。面對挑戰,我們認爲公司已經做好前瞻性的准備,龍頭地位將繼續穩固。我們看好公司未來更穩健和可持續的成長軌迹。估值上,我們調整目標價至56.3港元,相當于2018/2019年預計市淨率2.3/2.1倍,增持評級。(現價截至3月8日)

風險

新能源車型銷售不及預期

雲軌業務推廣風險

手機業務增速放緩

財務報告

本文所包含的意見、預測及其他資料均爲本公司從相信爲准確的來源搜集。但本公司對任何因信賴或參考有關內容所導致的損失, 概不負責。輝立證券(香港)有限公司(或其任何附屬公司)、其董事、高級人員、分析員或雇員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。此外,本公司及所述人士均隨時可能替向報告內容所述及的公司提供投資、顧問或其他服務,或買賣(不論是否以委托人身份)及擁有報告中所述及公司的證券。本電子報並不存有招攬任何證券買賣的企圖。

長按或掃描下列二維碼關注“輝立資本”