推介日期 2019年4月26日

投資建議增持

建議時股價$5.470 | 目標價$6.000

全年少賺逾一半

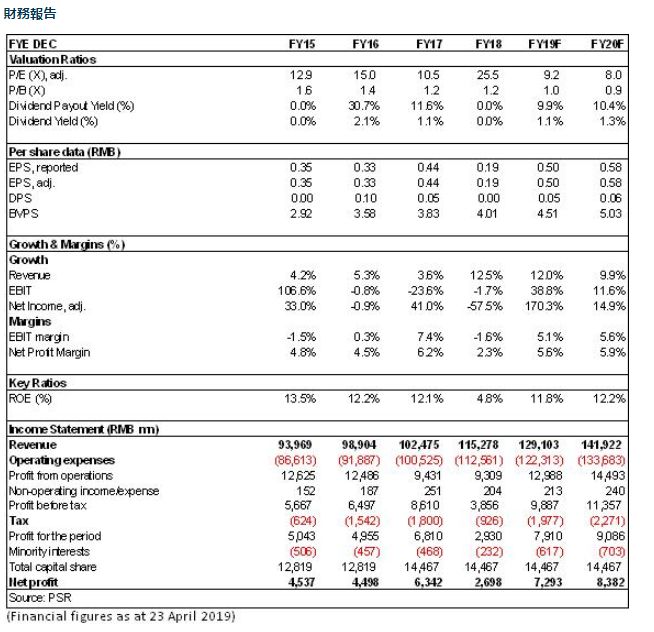

東方航空2018年實現營收1149.3億,同比增長13.0%,歸母淨利27.1億,同比下滑57.4%,符合此前公司業績預告。基本EPS錄得0.187元。由于公司正處于引入吉祥航空集團的定向增發的審核階段,不派息。

油價、彙兌和基數原因造成業績波動

2018年度,公司的各項生産經營指標穩步增長,旨在加強市場營銷,提升服務品質的各項改革舉措也在有序推進。但受油價上漲,彙兌損失和往年一次性基數原因造成業績較往年波動劇烈。

1)受航油全年平均價格上漲24.93%影響,航油成本大幅增加85.5億(其中因油價上漲增加航油成本67.2億,因用油量增長而增加成本18.3億);

2)同時,期內人民幣彙率貶值導致公司産生彙兌損失20.4億(上年同期爲彙兌淨收益20億);

3)此外,2017年公司轉讓了東航物流100%股權,獲得投資收益約人民幣17.54億元,而2018年度沒有該項投資收益。

如果剔除彙兌和非經常損益的影響,公司的淨利潤則爲同比增長16%左右。

主營業務表現優良,客公裏收益升4%

在航空出行需求穩定增長,民航總局嚴控時刻供給的前提下,2018年公司的航空客運業務繼續保持較快的增長。公司客運投入同比增長 8.3%,淨增53架飛機。旅客總周轉量同比增長 10.0%,運輸旅客同比增長 9.4%。截至 2018 年 12 月末,公司“東方萬裏行”常旅客會員人數已達到 3,963萬人,同比增長 18.8%。

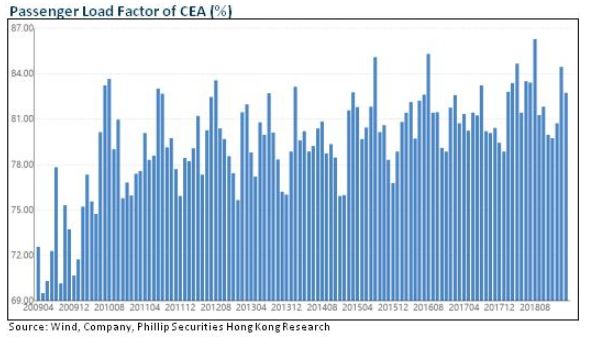

行業供給偏緊和票價市場化提價令航企量價雙升的態勢顯現,公司客座率同比增長 1.2個百分點至 82.3%,單位客公裏收益錄得 0.538 元,同比增長 4.1%,座公裏收入爲0.443 元,同比增長 5.7%。

彙率風險敞口進一步縮小

公司年底的資産負債率較2017年底減少0.22個百分點至74.93%。帶息負債中美元債務的比例迅速降低,從2016年底的45%,2017年底的28%降至 2018年的21.51%,美元彙率若升1%,只影響公司淨利潤1.78億。2018年,公司在上海、北京、昆明樞紐的市場份額(以旅客吞吐量爲統計口徑)分別提升 0.6、0.4 和 0.8 個百分點,西安同比持平。未來三年公司計劃分別淨增飛機59,51,8架,飛機機隊達到751,802,810架。

估值與投資建議

波音飛機停飛事件和民航總局嚴控時刻的雙重壓力下,行業運力偏緊的趨勢將有增無減,航綫票價市場化改革的利好仍有望持續,航空業景氣度旺盛值得期待。我們預計公司2019/2020年每股收益0.50/0.58元。考慮溷合所有制改革可能帶來的長期效率提升,和航空業景氣度改善,我們看好公司未來的業績彈性,目標價6港元,對應2019/2020年各10/8.8倍預計市盈率,維持增持評級。(現價截至4月23日)

風險

公共衛生事件如SARS流行,人民幣貶值超預期,油價大幅上漲 波音737MAX停飛事件繼續發酵。

如果有想了解更多全球股市資訊,請關注微信公衆共 “輝立資本新加坡” (SGPSPL)。同時提供在線免費開設股票賬戶,一個賬戶輕松交易美股,港股,新加坡股

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65) 88007686

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶:http://t.cn/RrNsSAd

掃碼填寫資料/點擊閱讀全文自助開戶:

信息數據來源:東方財富網、同花順、新浪財經、騰訊證券、華爾街見聞、輝立證券

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。