萬事通說

新加坡重大房産新政出台!

很多小夥伴拿著工作准證留在新加坡的動力就是,想著有一天可以申請PR,進而申請公民,然後有資格在新加坡買組屋,留下來安居樂業!

畢竟作爲全球消費水平最高的國家之一,新加坡的組屋價格簡直是低到讓人偷笑!如果能解決住房的問題,那麽整個家庭的生活質量也就有了保證~

相信買過新加坡組屋的小夥伴們,在交房款的時候都動用了自己和另一半公積金賬號上的錢。對于一般人來說,那都是能用多少用多少,畢竟公積金普通戶頭(OA賬戶)裏的錢,放在裏面也是放著,不如取出來交房款……

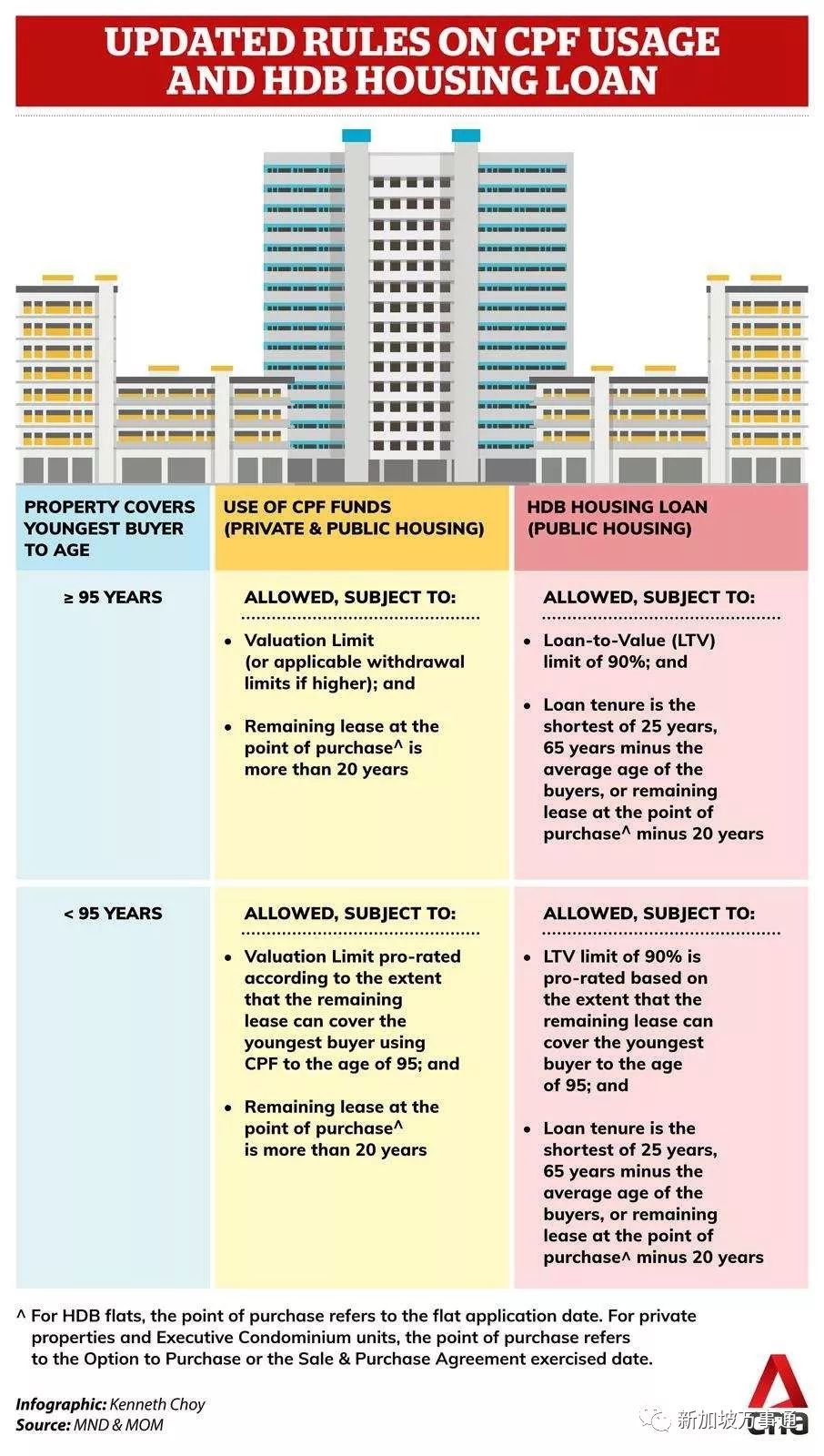

今天新加坡發布了一條重磅新政!動用公積金(CPF)存款購房的條例將調整,從明天(5月10日)起,只要買家購買的二手組屋剩余屋契足以讓買家居住到95歲,將允許動用普通戶頭(OA賬戶)存款至估價頂限。

很多小夥伴看到這裏要說了,紮心了!政策是好啊!但是我的公積金戶頭上沒有這麽多錢啊!

即使剩余屋契不足以讓買家居住到95歲,他們仍可動用公積金存款,但允許動用的存款額爲估價頂限的一部分,具體百分比取決于買家年齡和剩余屋契。具體可以參考下圖:

▵圖片來自網絡

新條例將只考慮剩余屋契是否足以讓買家居住到95歲。這項政策就貼心在,隨著新加坡人平均壽命延長,確保屋契不會在他們有生之年就到期。

那麽之前的條例,我們購買二手組屋的允許動用多少公積金戶頭的存款呢?

按照之前的條例,允許動用的公積金普通戶頭存款額是視兩個條件而定的,即購買房屋的剩余屋契,以及是否足以讓買家居住到至少80歲。

倘若屋契剩下至少60年,買家可動用普通戶頭存款至估價頂限;倘若少于60年,則允許動用的存款額爲估價頂限的一部分。這意味著,屋契一旦少于60年,則可動用的普通存款必將少于估價頂限。

但是在新條例下,即使買家購買剩余屋契少于60年的房子,只要足以讓他居住到95歲,仍可動用普通戶頭存款至估價頂限,只要你的公積金普通戶頭這麽多存款!

這次新政的調整,新加坡建屋局貸款條例也將一並更改,原則相同,只要剩余屋契足以讓買家居住到95歲,則貸款額可高達估價頂限,反之則只允許貸款至估價頂限的一部分。

與此同時,公積金會員在購屋時,剩余屋契也必須足以讓他們居住到95歲,才可在年滿55歲後,抵押房産來提取基本退休存款(Basic Retirement Sum)之外的多余款項。

申請組屋的條件

在申請新加坡的組屋之前,大家首先得確定自己有沒有資格購買新組屋!新的組屋只要公民有資格購買,年滿21周歲的新加坡公民,可以和自己的家人/配偶聯名申請購買。35歲以上的單身新加坡公民可以申購2房式的新組屋。

如果你符合以上條件,再要看看綜合家庭收入是否超過每月12000新元,只有每月家庭收入在1萬以下的才有資格申請新組屋。

如果購買二手組屋的話,則必須滿足以下條件:兩個公民、或者公民+PR、公民+外國人、雙方PR滿3年。如果大家符合條件,趕緊去申請組屋吧,擁有屬于自己的家吧~

通心粉們,新出台的房産新政對你有影響嗎?快戳“留言”跟大家一起探討一下吧!

加個“星標”,

不錯過新加坡萬事通更新!

1 新元 = 5.00534 人民幣

1 人民幣 = 0.199787 新元

(*截稿前更新)

猛戳下圖,獲得更多最新打折訊息!

☟

新加坡實時巴士上線啦~

☟