你有沒有想過一個問題

在全球最貴的新加坡

老了一個月需要花多少錢?

養老金能發多少錢?

老了以後怎麽辦?

最近,一項報告出爐

正好給出了具體數據

一解我們心中疑慮

事關養老大工程

甭管你是入籍了,拿綠卡

還是准備定居新加坡

都應該來一起看看

最新報告:

新加坡養老需要多少錢?

最近,李光耀公共政策學院

(LKYSPP)

發布了最新報告

顯示了在新加坡養老

每月最基本的生活開銷

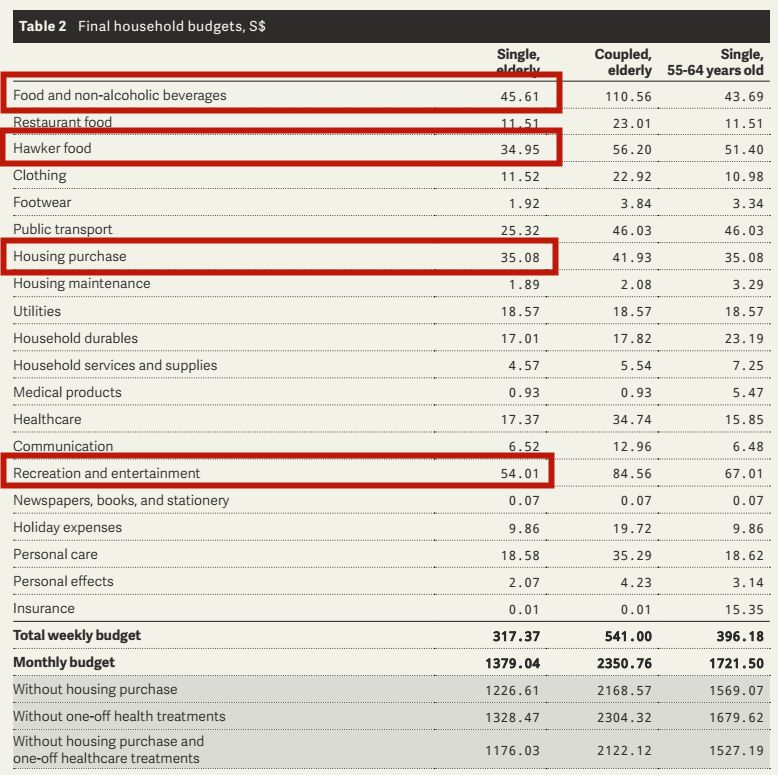

需要新幣1379

1. 65歲以上單身年長者:每月最基本的生活開銷需要新幣1379

2. 65歲以上年長夫婦則是新幣2351

3. 55-64歲的單身年長者則需要每個月新幣1721

圖源:LKYSPP

看看這些錢滿足了

老人們在新加坡

哪些基本生活需求?

圖源:LKYSPP

民以食爲天

老人家家庭開銷最大份額用在

吃飯上,包括家常飯菜

小販食品和餐館餐食

一個獨居老人一周

吃喝(不含酒)花費45.61新幣

飯店花費11.51新幣

小販中心花費34.95新幣

*小販中心

其次是住房相關項目

住房,維護費和水電費開銷

一個獨居老人一周

水電費花費18新幣

住房消費35.08新幣

這些家庭的第三大份額

用于娛樂和文化活動

包括假期,休閑和宗教活動

一周娛樂花費54.01新幣

看報讀書等花費0.07新幣

假期花費9.86新幣

圖源:Today

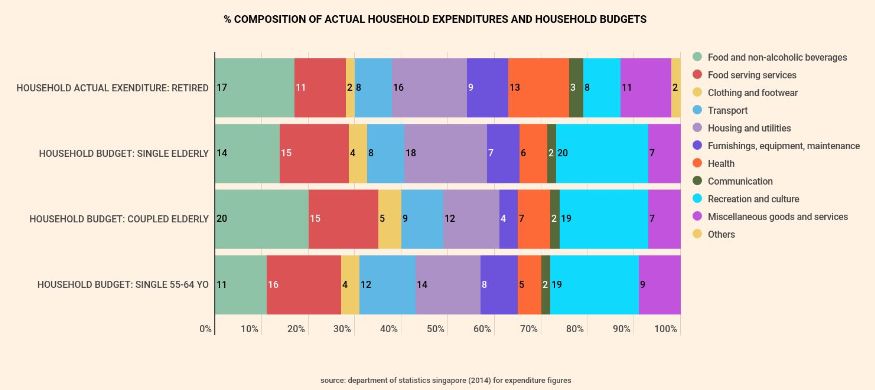

這個報告不光是涵蓋了

衣食住行部分

還包括了娛樂和度假等

可以看出不光是滿足溫飽

而是可以滿足

退休歡樂多的數字

點擊可放大,圖源:LKYSPP

團隊使用了

最先進的研究方法:

研究團隊使用了由英國拉夫堡大學(Loughborough University)開發的 Minimum Income Standards (MIS) 研究方式,此方法已經在英國,葡萄牙,墨西哥,南非和日本經過測試,並且團隊認爲此方法也符合新加坡的國情。

調查對象很廣泛

確保收集到各種觀點:

參加調研對象超過了100多位來自不用社會背景的年長人士,他們討論了在新加坡年長人士最基本的生活需求, 從而幫助研究團隊得出了以上的數字。

圖源:LKYSPP

這個報告一出可謂是

引發了全島網友的熱議!

本地論壇也做出問卷

讓大家說下

這個數字到底夠不夠養老?

14%的網友認爲:足夠!

86%的網友認爲:明顯不夠!

確實,如果把文化娛樂項目去除

新幣110[1379*8%]

單身年長者是不是代表著

1268新幣也可以

保障退休生活呢?

其實並不是這樣的

這次調研中研究團隊假設了

每個年長者都是擁有

良好健康的身體!

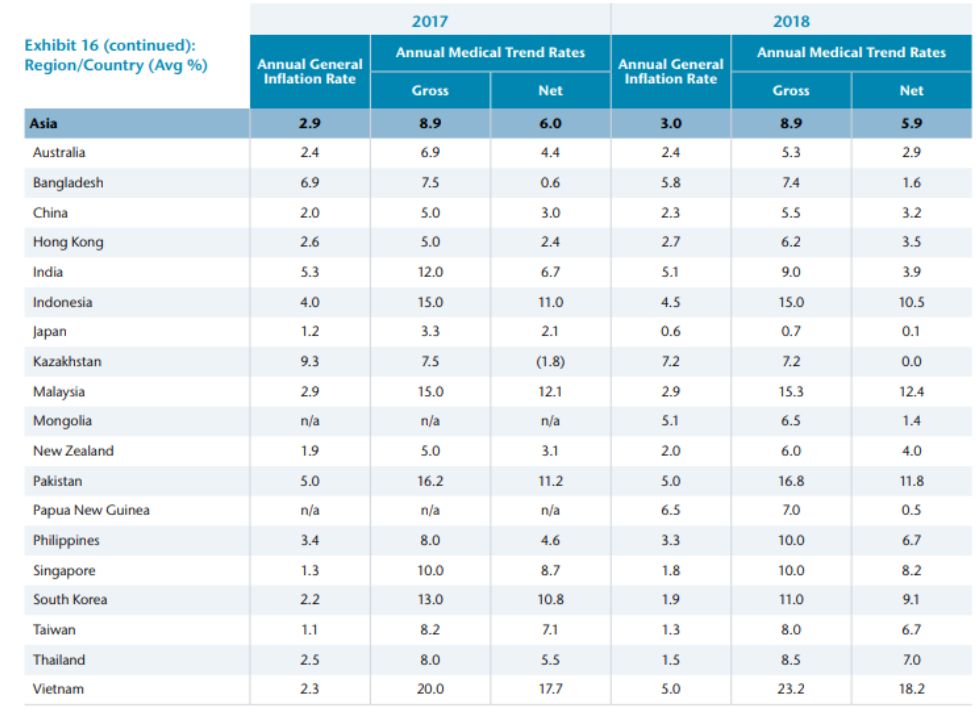

在新加坡醫療費用

普遍持續增高的趨勢下

醫療費用可能將是

未來年長者最大的一筆開銷

並且新加坡去年兩年的

醫療通貨膨脹率是

維持在8%以上的(如圖)

所以,1379新幣從

長遠的角度來看並不夠

Source: AON

新加坡養老金能領多少?

1300多新幣都不夠花?

那麽問題來了

在新加坡退休每月能

領取多少退休金?

是不是比需求的1379新幣多?

那聊到退休就要聊到

新加坡公積金裏的退休計劃

那現在我就來幫你們解讀一下

新加坡公積金制度中

的養老計劃

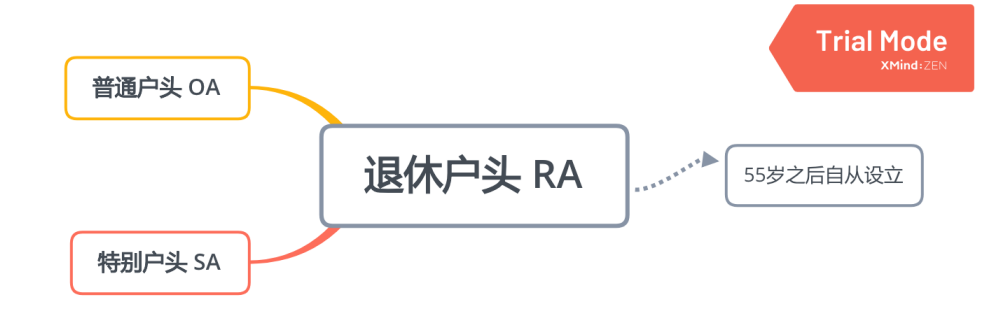

當公積金會員到達55歲的時候

公積金就會自動幫他/她

成立一個退休戶頭

Retirement Account, RA

從現有的普通戶頭

Ordinary Account, OA

和特別戶頭中Special Account, SA

抽調資金進入退休戶頭

退休戶頭的養老金的

頭S$ 30,000資金將獲得

6% p.a.無風險的利息

這個收益高于很多

市場上很多基金公司

那存在退休戶頭中的資金

會用來做什麽呢?

會用來進入公積金的退休金計劃

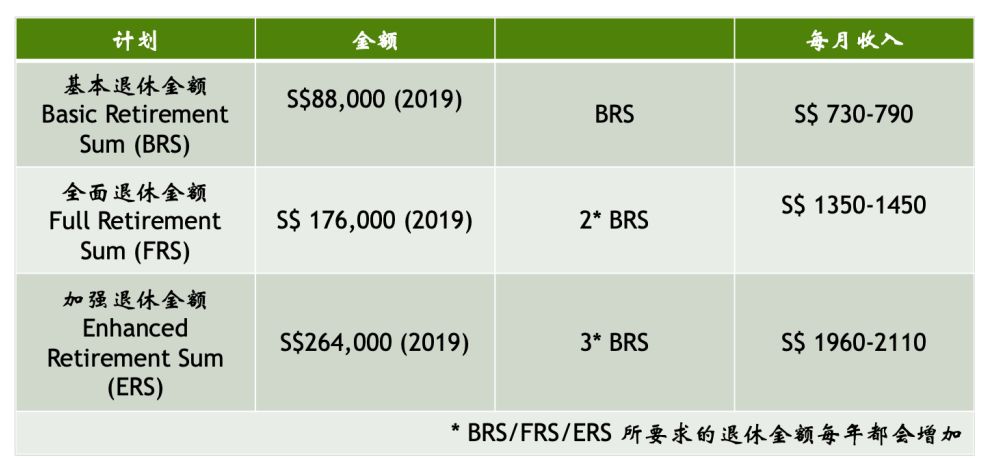

Retirement Sum Scheme, RSS

退休金計劃中有分有

三個套餐供會員選擇

基本,全面,和加強

每個套餐的金額

每年都會調整增加

以對抗通貨膨脹和逐年

增高的物價

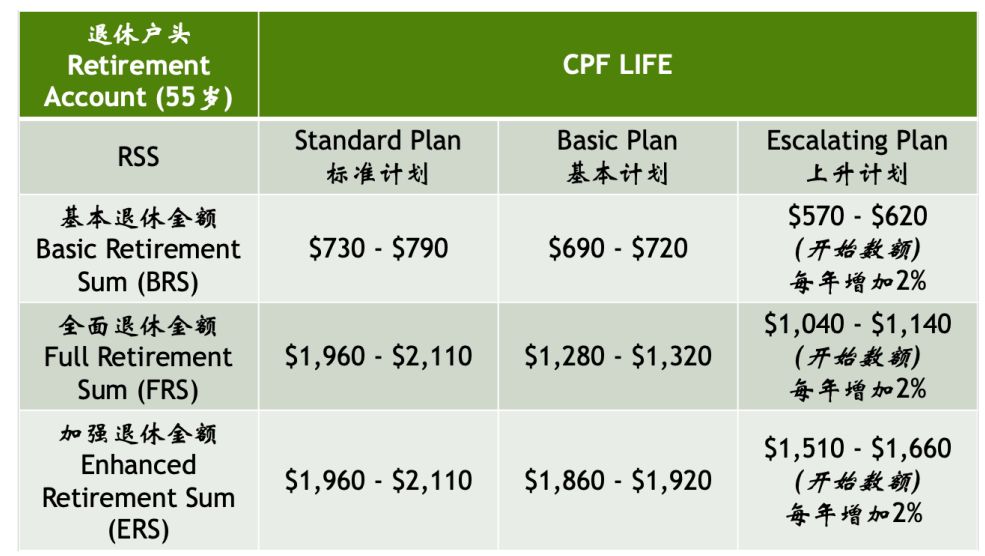

至于每個月領取多少錢?

這要看你如何存儲

下面是CPF官網給出的數據

滿足超額存款額度

每月可領取1910新幣起

才能維持上面報告中

每月養老基本開銷

圖源:CPF官網

那麽,新加坡養老金一般人

都能領取這麽多嗎?

別說滿足超額存款了

今年2月,人力部長楊莉明在國會

答複官委議員提問時指出:

“個別年齡組別平均

每月領取的入息差額顯著

65歲至69歲會員的

平均每月入息是

80歲至87歲會員的兩倍多“

驚人的事實是:

去年12月領取退休入息的

公積金會員中

74%的人每月領取

都不足500新幣

so爲了生活,我們才會在新加坡

時常看到這些工作的老人

當然了,以前老人家不懂計劃

導致了養老金不足

我們這輩人也會面臨同樣問題嗎?

我們在新加坡如何養老?

公積金會從普通戶頭和

退休戶頭提取金額相等于

全面退休金額(FRS)存入退休戶頭

之後會員可以自願選擇

充值加入加強退休金額

從65-70歲之間任何時間開始提取

前提是退休戶頭需要

有至少6萬新幣

當退休戶頭裏面的

金額全部提取完畢

整個計劃就結束了

如果不算上利息

退休戶頭金額將在

10年左右全部提取完

隨著醫療科技的發展和

更好的健康生活習慣

人均平均壽命一直在增加

現在新加坡人均壽命爲83.3

全世界第三高

將來有很大幾率大部分人

可以活超過100歲

如果65歲開始領取退休金

75歲左右退休金就會全部用完

so和上一輩人不同

所以公積金在

退休金計劃下推出了

新的終生退休計劃

(CPF LIFE)

這表示你可以終生領取退休金

在每一個退休金計劃下

你可以選擇三個計劃

標准,基本和上升計劃

其中上升計劃領取的

退休金每年提升2%

去對抗通貨膨脹

如果家族有長壽的基因

選擇上升計劃會是明智的選擇

前面提到退休金計劃(RSS)

每年的金額會不斷升高

所以終生退休計劃CPF Life

領取金額也會不斷的提升

如果在選擇在70歲開始領取

那從65歲到70歲

每年可領取的退休金可以增加7%

5年下來可以增加大約35%

你也有權利選擇在65-70之間

任何時間開始領取退休金

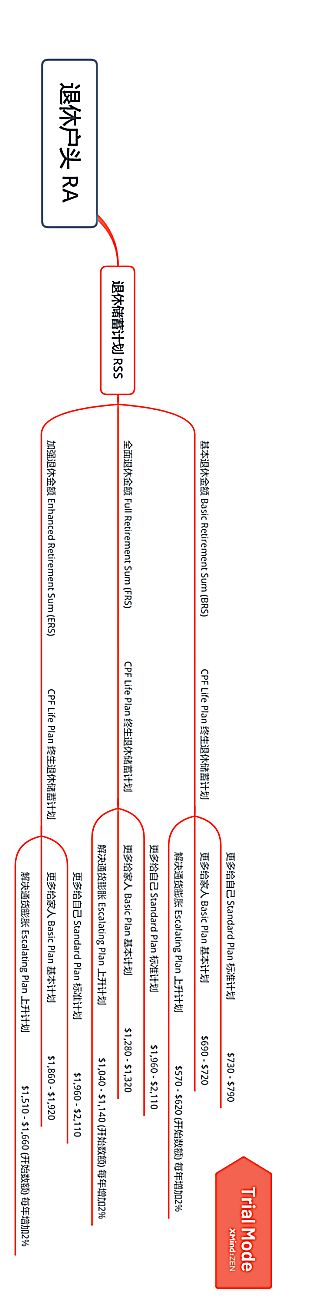

是不是有點懵?

這裏是思維導圖

(把手機橫過來看)

每個人都是自己的生活習慣

對應著不同水平的開銷

如果你覺得公積金(終生)

退休計劃每月支付的退休金

不能夠延續你的生活水平

你也可以從私人保險業者

購買退休保險

在新加坡,很多工作人士現在

都會選擇提前規劃

購買退休保險

爲養老黃金期做准備

畢竟,就連新加坡官方

給出的意見都是

做好退休規劃!

專業的事情就要

交給專業的人去做

爲您提前規劃

做好退休的准備

你需要一個靠譜的保險經紀!

作者介紹

作者介紹

(MAS Rep No.: CJ-300006565)

1988年出生于中國汕頭市,先後在廣州,武漢,青島名校就學,高中畢業于武漢華師一附中,在2007年隨父母移民至新加坡讀書並服役新加坡軍隊兩年,現爲新加坡公民。2010年再前往澳大利亞悉尼大學讀書,本科爲Bachelor of International and Global studies, 主修國際商務(International Business)和 政治經濟學(Political Economy),畢業于2015年。

大學畢業之後,在深圳市裕達投資發展有限公司,新加坡UOB銀行,IPPFinancial Adviser公司實習和工作。工作的同時也增進了解兩國的工作文化,掌握投資知識和管理經驗,爲現在的工作打下了良好的基礎。

“實實在在”是本人對工作的態度,因爲知道只有踏實的做好自己的事,才有長遠的發展。在自己能力範圍內力求把工作做到完美。願意通過不斷的學習和接受工作中的挑戰,達到自我提升。

工作之余最喜歡做的事情是陪著女兒一起玩,陪著她長大。個人興趣則是喜歡公路旅行,羽毛球,山地自行車,慢跑和看電影。

Whatsapp:+65 81892983

微信號:AdamJHC

手機號:+65 81892983

聯系保險理財顧問

購買退休保險

咨詢退休金規劃

陳敬浩所在的

是新加坡最大的

獨立理財顧問機構之一

請掃碼加微信

把椰子設爲星標哦!

移民

留學

吃喝

新加坡

旅遊

教育

鞭刑

工作

省錢

曆史

特産

遛娃

▼

看夠了嗎?點擊更多精彩內容~

愛椰子請給我好看!

愛椰子請給我好看!