推介日期 2019年7月25日

投資建議 中性

建議時股價 $37.400 | 目標價 $36.200

投資概要

華潤啤酒收購喜力中國的交割已在今年4月29日完成,喜力的中國大陸及港澳業務將納入華潤啤酒中,我們預計將其後在財報中反映。該項收購將有助進一步提升潤啤中高檔(售價人民幣5元以上)業務的佔比,2018年該佔比爲43%,2020至2021年將能提升至逾50%。據GlobalData的資料,華潤雪花2018年在中國啤酒市場的市佔率達23.2%,爲行業龍頭。在高端及超高端市場方面,則排名第三,市佔率達11%,前兩大爲百威及青島。

近期百威亞太暫停上市引發市場關注啤酒行業發展前景,我們認爲較多因素在于近期市場的波動,並仍看好行業中長期的發展。目前中國啤酒市場爲全球最大,佔全球消費量25%,並已從高度分化過渡到相對整合,2018年中國啤酒人均消費量水平爲35升,相較美國、巴西及墨西哥的71升、60升及74升爲低,意味存在巨大增長潛力。

中國啤酒市場規模按價值計算在2013至2018年複合增長達3.1%,預計至2023年將加快至4.7%,當中高端及超高端啤酒增幅分別爲12%及8.5%。按消費量計算,2013至2018年整體市場年複合增長率爲-2%,預計至2023年加快至0.9%,高端及超高端增幅分別爲6.4%及4.9%。

潤啤管理層估計,2019年將爲與喜力的雙方磨合期,但情況將逐步改善,對2020年業務表現持樂觀態度,預計運營效率屆時將會有所改善。我們預計,該收購短期對于財報的影響將屬輕微。喜力2017年度錄得稅後淨虧損6680萬元人民幣(下同),2016年則錄得稅後淨利潤5130萬元。

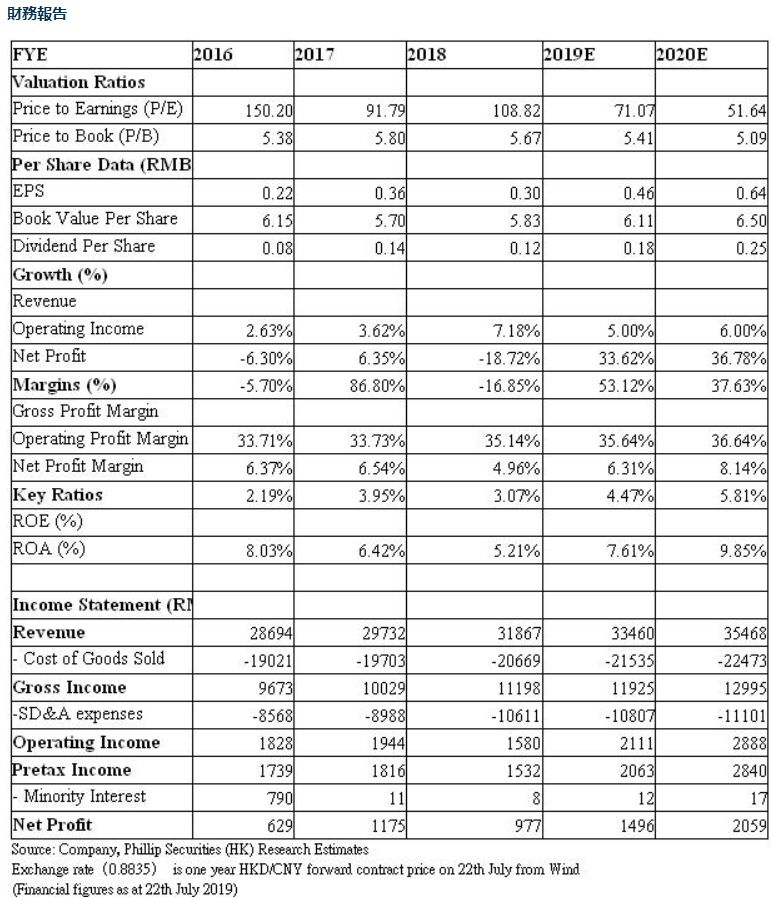

潤啤2018財年收入按年增7.2%,主要爲受到産品平均價格上升12.3%帶動,而銷量則下跌4.5%銷量下跌,是由于東北容量下滑及競爭影響,加上局部市場因爲産品漲價所造成。前者上升除了由于年內主動對部分産品提價外,另一重要原因爲中高檔啤酒銷量增長4.8%,故此即使在部分原材料及包裝物成本上漲的情況下,毛利率仍能按年改善1.4個百分點至35.64%。

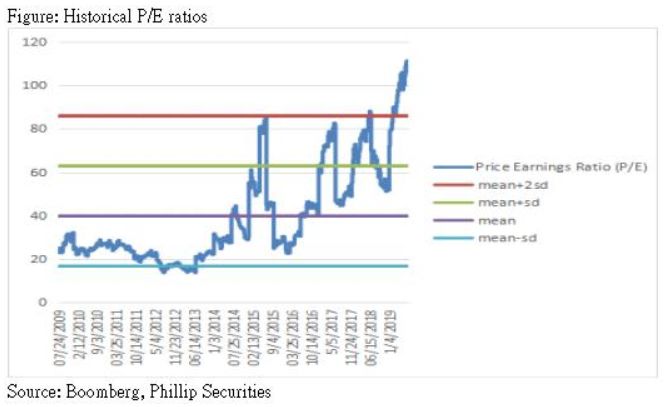

年內停止營運13家啤酒廠,並持續推行産能優化及組織再造,故産生相關的員工補償及安置費用,加上運輸及費用上升,令營運費用佔收入比例上升3.1個百分點至33.3%,純利按年下跌16.9%。截至2018年尾,潤啤在中國內地24個省市區營運78家啤酒廠,年産能約2100萬千升。管理層表示,2019財年去産能力度將不及2018財年。我們預計2020財年每股盈利爲0.64元人民幣,目標價36.2港元,對應市盈率50倍。(現價截至2019年7月22日)

估值結論

我們預計2020財年每股盈利爲0.64元人民幣,目標價36.2港元,對應市盈率50倍。需要留意的風險包括,收入增長或者渠道擴張不及預期,市場競爭惡化,原材料價格大幅波動。(現價截至2019年7月22日)

如果有想了解更多全球股市資訊,請關注微信公衆共 “輝立資本新加坡” (SGPSPL)。同時提供在線免費開設股票賬戶,一個賬戶輕松交易美股,港股,新加坡股

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65) 88007686

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶:http://t.cn/RrNsSAd

掃碼填寫資料/點擊閱讀全文自助開戶:

信息數據來源:輝立證券

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。