投資建議:增持

建議時股價:$67.700 | 目標價:$74.800

推介日期 2019年7月31日

摘要

中銀航空租賃 (BOCA) 是全球領先的亞洲飛機運營租賃公司,目前擁有310架自有飛機和25架代管飛機。我們根據市賬率與股本回報率框架下進行估值,維持“增持”評級,並得出目標價74.8港元,潛在升幅約10.5%。(現價截至7月29日)

2018年業績超預期

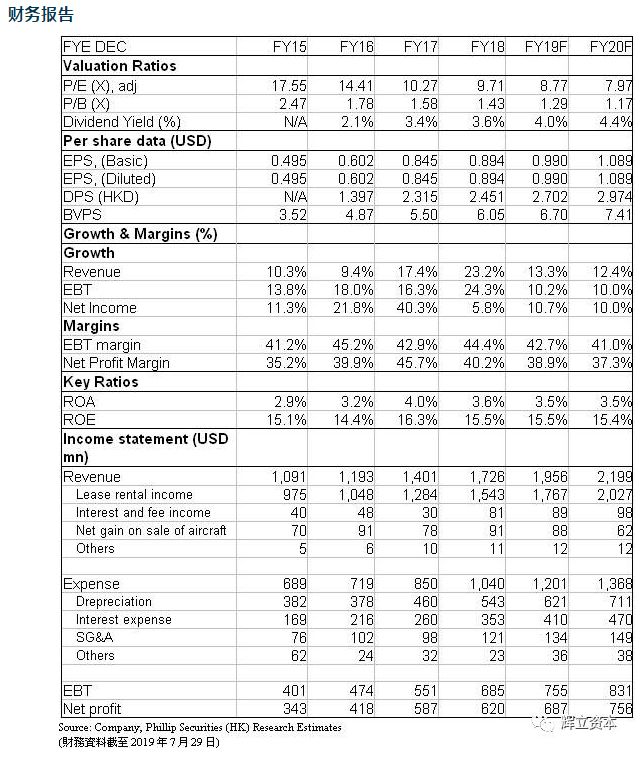

集團公布2018年業績,收入17.25億美元,同比上升23.2%。純利則爲6.2億美元,同比上升5.8%。收入增長高于純利主要是因爲今年集團錄得正有效稅率。收入和純利分別高于我們預測6.2%和13%,主要由于利息及手續費收入和出售飛機收益淨額增長強勁。2018年租賃費率爲10.8%,較我們預測高0.1%。資金成本則爲3.3%,較預測高0.4%,主要因爲固定債務占比增加。淨租賃收益率較微下跌至8.3%,比預測低0.1%。另外,在2019年交付或計劃交付的飛機總數爲79架。

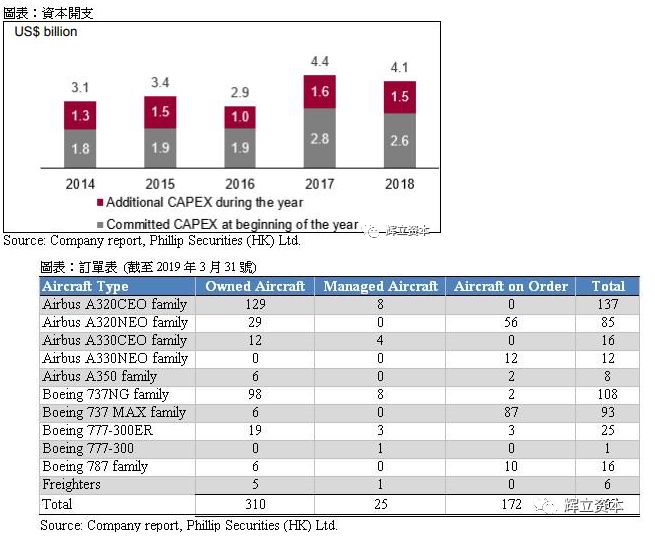

集團亦公布了2019年首季營運數據。自有、代管及已訂購的飛機分別爲310, 25及172架,合計507架。自有飛機機隊經賬面淨值加權後的平均機齡爲3.1年,平均剩余租期爲 8.2年。截至首季,集團已完成11架飛機交付,並簽訂7項租賃承諾,飛機利用率則高逹99.9%。

737 MAX 事件

737 MAX客機只占集團自有機隊1.9%,同時,雖使目前飛機停飛,但集團仍然可以收取租金,因此這對集團目前沒有造成明顯影響。但是,將會有87架737 MAX客機在2019-2021正式交付,假如事件持續,這可能令交付延遲,甚至取消,或使租賃租金收入增速放緩。

資本開支及飛機賬面淨值

集團表示2019 年至 2021 年的資本支出承諾爲92.17億美元,2019年的估算資本支出承諾約爲30-35億美元,但由于737 MAX事件可能會使飛機交付延遲,我們估計2019年資本支出承諾只有25-30億美元。根據以往,集團一般會額外增加約15億美元資本支出,因此2019年的資本支將合共40-45億美元。在計算出售飛機(約14億美元)和折舊(約6億美元)後,我們預計今年飛機機隊經賬面淨值將增加20-25億美元。

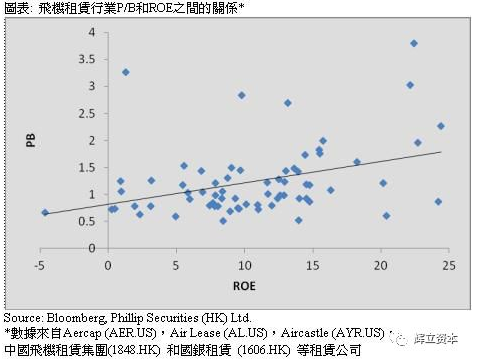

估值

2018年業績超出預期及後集團發展亦良好。雖然737 MAX事件或對租賃租金收入增速造成負面影響,但我們認爲集團的競爭優勢在長遠仍然保持。我們根據2019的預測每股賬面産計算,分別對應2019/20年的市賬率1.43/1.29倍,得出HK$74.8的目標價,並維持“增持”評級,潛在上升空間10.5%。(HKD/USD: 7.8)

風險提示

1. 利率上升高于預期

2. 對旅行和飛機的需求放緩

3. 延遲飛機交付

4. 二級市場飛機的價值下跌

如果有想了解更多全球股市資訊,請關注微信公衆共 “輝立資本新加坡” (SGPSPL)。同時提供在線免費開設股票賬戶,一個賬戶輕松交易美股,港股,新加坡股

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65) 88007686

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶:http://t.cn/RrNsSAd

掃碼填寫資料/點擊閱讀全文自助開戶:

信息數據來源:東方財富網、同花順、新浪財經、騰訊證券、華爾街見聞、輝立證券

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。