新加坡爲了加強社會保障,首先是推出了樂齡保健!

然後又整出了一個加強版本!

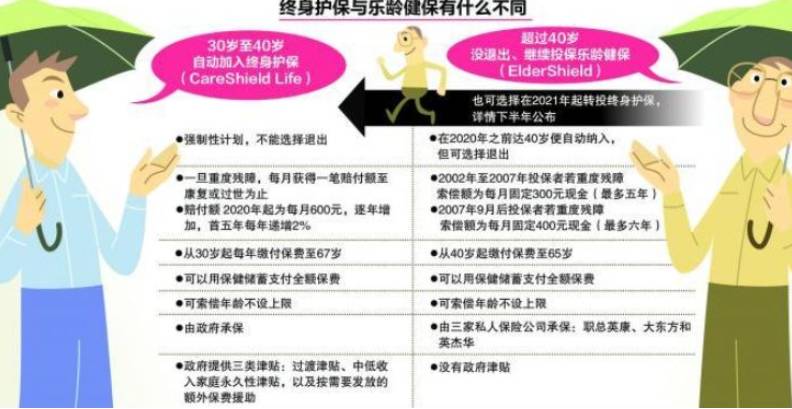

終身護保!

那麽什麽是終身護保呢?

是現有樂齡健保(ElderShield)的加強版,與後者不同之處包括保戶可獲賠付額至終老,

而樂齡健保賠付期最長六年,但衛生部預計,有三成病患的嚴重殘障情況會持續至少10年。

終身護保每月賠付額在2020年推出時是600元,比樂齡健保目前最多賠付的400元多了200元。

賠付額不會固定在600元,而會逐年增加,這也意味著保費也會定期檢討並調整,政府承諾提供三種津貼減輕負擔。

考慮到新加坡2007年至2017年的核心通脹率達1.8%,終身護保推行的首五年,賠付額和保費的漲幅定在每年2%。

政府是在2016年成立14人委員會檢討已推行16年的樂齡健保保險計劃。

由新加坡政府執行管理的終身護保後年推行時,30歲至40歲的國人將被納入,之後所有年滿30歲的國人都自動加入,且不可退出。

保戶若在六項日常活動中(沖涼、進食、更衣、如廁、行動和移動),無法進行任何三項活動,即可提出索償。

過去幾年積極應對人口老齡化,包括增添療養院和日間護理設施、推出建國一代配套和終身健保等,樂齡健保的檢討是“重要的另一步”。

那麽這兩種到底有啥區別?

那麽我們現有的保戶有哪些呢?

大致分爲了兩種!

第一類是“樂齡健保400”保戶

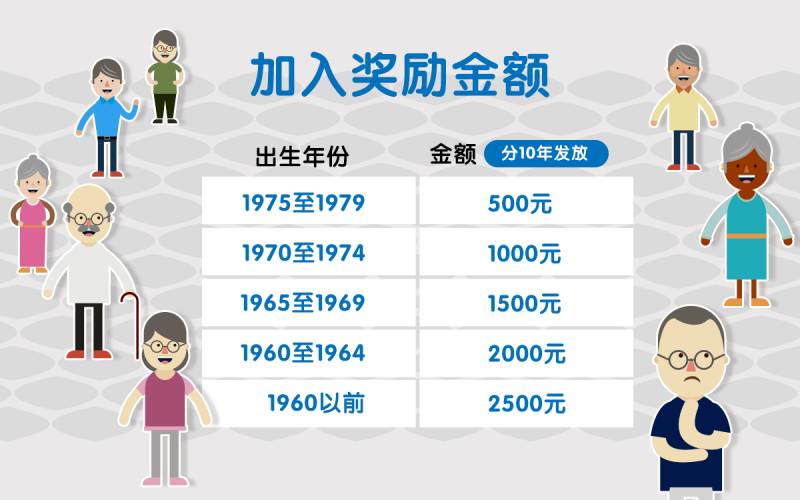

他們目前多是四五十歲的中年人,其中1970年至1979年出生的,會在2021年自動“升級”到終身護保,

並有兩三年考慮是否要留在終身護保。如果覺得不合適,他們可在2023年12月31日之前退出,降級回到“樂齡健保400”,多付的保費也會退還。

第二類是“樂齡健保300”保戶

他們也能選擇升級,但因爲現有保費比“樂齡健保400”低,因此在基本保費之外,還得追付一筆調整部分(catch-up component)的保費。

這筆調整的保費可用10年償還,數額每年固定不變。

那麽,既然這樣的話。怎麽樣才能加入到終身護保的行列裏?

1)現有樂齡健保400計劃的保戶該如何轉投終身護保?

2007年或以後加入樂齡健保計劃的本地居民,大部分在樂齡健保400下受保。

1970年至1979年間出生的樂齡健保400保戶將在2021年自動轉投終身護保,保費將根據終身護保上調。各個年齡層的保費預估,料于年底出爐。

這些保戶並非強制性轉投終身護保。

政府將給予兩年的期限,讓自動轉投的保戶選擇退出,回到原來的樂齡健保計劃。

保戶退出終身護保計劃後,那兩年內支付的額外保費,也可退款。

1970年以前出生的樂齡健保400保戶,不會自動轉投終身護保,但可以申請轉投。

2) 現有樂齡健保300計劃的保戶該如何轉投終身護保?

2007年以前加入樂齡健保的本地居民,大部分是在樂齡健保300計劃下受保。

樂齡健保300的保戶可選擇轉投終身護保。

由于這群保戶在樂齡健保300計劃下繳付的保費較低,他們轉投終身護保時,除了繳付基本保費,

首十年也必須額外繳付調整金額(Catch-up Component)。

調整金額將根據保戶的性別、年齡,以及他們是否曾退出樂齡健保計劃計算。

3)已退出樂齡健保的本地居民能否加入終身護保?

現有的樂齡健保計劃允許保戶退出,但政府希望鼓勵退出樂齡健保計劃的本地居民,重新加入計劃,並且轉投終身護保。

目前40歲以上的本地居民當中,有36%已退出樂齡健保。

他們若加入終身護保計劃,除了支付基本保費,也必須繳付十年的調整金額。

不過,相較于樂齡健保300的保戶,他們曾繳付的保費更少,也可能有人不曾支付保費,

因此他們得繳付的調整金額將比樂齡健保300的保戶來得高。

4)年長者和已經患有疾病的本地居民,可否選擇加入終身護保?

在現有的樂齡健保計劃下,加入計劃的年齡頂限爲64歲。

爲鼓勵更多人加入終身護保,新計劃將撤銷投保人的年齡頂限。這意味著本地居民無論幾歲,都可加入計劃。

2021年開始,政府也將放寬終身護保的承保(underwriting)條件。

患有疾病但尚未重度殘障的本地居民,也可加入計劃。這主要是爲了鼓勵更多人及早轉投終身護保,政府將在這項措施實施兩年後收緊承保條件。

5)若沒有能力支付終身護保保費,怎麽辦?

這個別擔心,政府來幫你!

careshieldlife_chart2_Large.png (182.76 KB, 下載次數: 0)

下載附件 保存到相冊

16 分鍾前 上傳

早加入,早享受啊!