目前,高房價是國人繞不過的話題,房産預售制度,公攤面積等各種房産問題逐漸顯現,當前我國房地産市場存在的問題,很大程度上跟我國基本住房制度有關。

本期我們以創造高住房自有率奇迹的新加坡爲例,探究“居者有其屋”的成功之路。

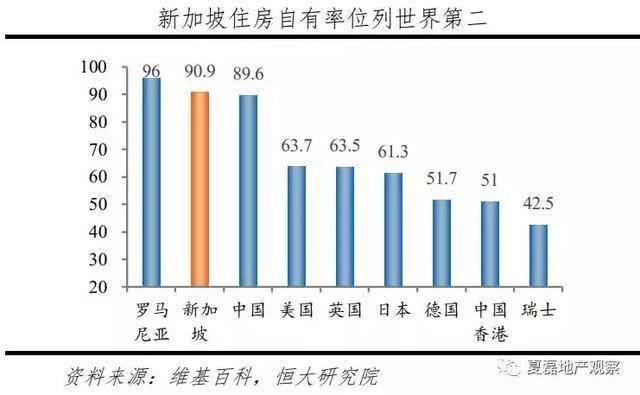

新加坡是“居者有其屋”的成功踐行者,不僅解決了自治初期的“房荒”問題,還形成了“廉租房—廉價組屋—改善型組屋—私人住宅” 的階梯式供應體系,住房自有率更高達90.9%,成爲世界上擁屋率最高的國家之一。短短半個世紀,新加坡如何從“貧民窟”華麗轉身爲解決國民住房問題的“全球典範”?新加坡又能爲我國住房制度改革提供怎樣的借鑒經驗?

新加坡的高住房自有率奇迹建國後短短30年,新加坡成功從第三世界跻身第一世界,在創造經濟奇迹的同時,更以其高住房自有率成爲全球典範,被公認爲全世界解決住房問題最好的國家之一。人均住房面積從自治之初的不足6平提高至2015年的27.6平;套戶比在1985年達到1後一直穩定在1以上;住房自有率在2001年達到曆史高點93.1%,此後一直維持在90%左右。

新加坡還形成以組屋爲主、私宅爲輔的住房供給結構。82%以上的新加坡人居住在政府提供的組屋中,僅有不到18%的高收入家庭和外國人住在開發商建設的私人住宅。組屋類型多元,不僅有提供給中低收入家庭的普通組屋,還面向“夾心層”家庭提供設計更好、面積更大、配套更全的執行共管公寓和3-Gens公寓,滿足多層次住房需求。而價格不到私人住宅的1/3,組屋的房價收入比始終維持在5.5左右,私人住宅的房價收入比約爲21,均遠低于香港(47)、北京(44)和上海(44)等,居民購房壓力較小。

見賢思齊,最好的學習就是模仿,是什麽造就了新加坡高住房自有率的奇迹?

新加坡住房制度四大支柱

(1)國有爲主的土地制度

政府以低價轉讓土地給HDB,保障組屋建設量足價廉:一是保證組屋建設用地充足,由SLA征收並向HDB供應大量公共建設用地;二是HDB以遠低于市價獲取土地,組屋售價遠低于私宅。

(2)公積金主導的住房金融制度

住房金融體系以強制儲蓄型的中央公積金爲主、輔以商業貸款。《中央公積金法》明確規定,所有公民和永久居民均需繳納公積金,2017年覆蓋率高達95.3%。1968年開始用于購買組屋,1981年擴至私宅,中央公積金制度大幅提升新加坡人房屋購買力。新加坡公積金繳存比例極高,2016年以來爲37%(雇員20%,雇主17%),遠高于德國、中國、巴西、智利等國家。

(3)交易保有並重的稅收制度

新加坡房地産相關稅種包括印花稅、財産稅和所得稅。

印花稅稅率采取累進位,房屋價值越低、持有年限越長,稅率越低;區分公民、永久居民、外國人和法人實體,對本國公民有稅收優惠。

財産稅按年值征收,稅率爲超額累進位,且自住房屋遠低于非自住住宅。

租售環節均需繳納所得稅:租賃環節由出租人繳納,買賣環節只針對投資炒作的個人征收。

(4)組屋主導的住房供應體系

組屋可分爲兩種,一是面向中低收入家庭的普通組屋,二是面向收入超過組屋申請上限但又無力購買私宅的“夾心層”提供的改善型組屋。私人住宅主要面向高收入公民及無法購買組屋的外國人,按照是否擁有土地所有權可分爲有地私宅和非有地私宅。

新加坡住房自有率極高,2017年高達90.9%。只有收入極低的公民和短暫旅居的外國人租房居住,占比不到10%。

啓示

(1)新加坡是城市國家,政府可背負起對居民的住房責任

新加坡國土面積721.6平方公裏,總人口僅561.2萬,人口少的基本國情決定新加坡居民的住房負擔遠低于中美等人口大國;而新加坡經濟實力穩居全球前列,政府有足夠財力建立起以住房自有爲導向的住房制度。

(2)構造“廉租房—廉價組屋—改善型組屋—私人住宅”的階梯化供應體系

以廉租房保障極低收入家庭,以廉價組屋面向中低收入群體,以改善型組屋支持夾心層購房,以私人住宅滿足高收入群體及外國人,層層遞進,滿足多樣化需求。

(3)供給端發力解決住房問題,輔以需求端調控

新加坡人口較少,政府對住房市場擁有絕對控制權,往往從供給側發力解決住房問題,通過不斷調整住房供給去適用新的住房需求:“基本自住需求—實現産權自有—提升住房質量”;需求端主要是通過限售、差別化稅率、嚴懲弄虛作假等方式抑制投機。

(4)始終保持政策連續穩定

1966年頒布《土地征收法》,賦予政府低價征地權,爲組屋大規模、低成本建設提供土地保障;1968年開始允許公積金購買組屋,1981年拓展至私宅,大幅提高居民購買力;1996年推出EC公寓、2005年推出DBSS公寓、2013年推出3-Gens公寓,從供給形式上不斷滿足住房消費升級的新需求。新加坡始終保持住房政策的連續性,循序漸進實現“居者有其屋”的住房目標。