凡是居住在新加坡的人(包括公民、PR和各種Pass holder)都可以購買本地住院險,如果沒有本地居住准證的人只能在坡買高端醫療保險。

凡是75周歲生日未到的人都可以購買本地住院險,16周歲以上可以以自己的名義申請。新加坡住院險最大優點是啥?保證續保,當然有個前提,就是要是本地居民,或者說一定要有本地長期居住准證。

明確了誰可以買,我們來詳細看看到底本地各家公司的住院險孰優孰劣。今天此文主要盤點各家的主險,主險選定了,附加險選擇就容易了。

本地住院險的Benefit包括三大部分:

-

住院治療(Inpatient Hospital Treatment)

-

特殊門診治療(Outpatient Hospital Treatment)

-

特殊事項(Special Benefit)

一、住院治療(Inpatient Hospital Treatment)

住院險可以報銷的原則是住院,如果達不到住院的要求,GP,SP的費用是不能夠報銷的。而如果住院了,住院前後發生的與該住院有關的GP,SP費用就可以申請報銷了。

各家保險公司對這部分主體保障範圍大同小異,但仍有一些區別值得一提:

-

住院前後的可以報銷的費用發生的天數:90天和100天差別不太大。

-

先天性疾病等待期:AI記沒有等待期,較優。

-

懷孕期綜合症:I記可以保的事項最多,最適合女性。

-

精神病的出院後費用:僅AI記和R記可以報銷。

-

主要器官移植/幹細胞移植:僅R記將其放在特殊門診,其它公司放在住院。區別在于,若歸爲特殊門診,則主險直接算10% Co-insurance自付;若歸爲住院,則主險有兩部分需要自付,即Deductible和10% Co-insurance。另外就是若歸爲住院,可以包括住院前後的費用,若歸爲特殊門診,則無此福利。

二、特殊門診

這部分各家公司的Benefit幾乎沒有差異,僅僅在慢性腎功能衰竭這一項上,I記條款上包括了其它療法,而不局限于門診促紅細胞生成素。

三、特殊福利

這一部分各家公司差別較大,列舉如下:

-

海外緊急醫療:AI記可以報銷出院後的醫療費用,其它公司不可以。

-

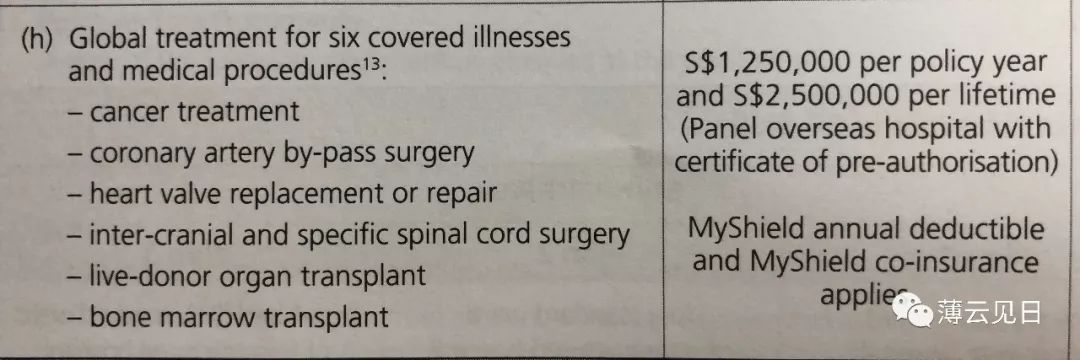

提前批准的境外醫療:這一項僅Av記有,該主險包括了Medisave accredited institution的治療。這一點並不足稱道,因爲我查過,符合這個條件的醫院僅僅在吉隆坡有。但是Av記的Option A-II, C-II附加險增加了一條,“Global treatment for six covered illnesses and medical procedures”.

這一點是不是很有競爭力呢?

-

重疾的額外報銷額度:AI記和Av記均給了額外的報銷額度,其它無。不過每年報銷額度已經有1M了,這個額外的報銷額度有多重要呢?

-

乳房切除術後的乳房再造:僅I記和R記有此福利。

-

Death/TPD保費豁免:R記給的福利是,如果投保人發生Death/TPD事項,未成年子女21歲成年之前可享受保費豁免。AI記給的福利是,被保人自己在70歲之前不幸TPD,可豁免一年的保費。其它公司無此福利。

-

全家投保折扣:Av記的保單,如果父母同時投保,孩子免費,包括附加險Option A-II。如果要Option C-II,可享受優惠。

-

新生兒保障:Av記給新生兒在15天/出院到6個月期間,給予5萬的報銷額度。其它公司無。

-

住院和門診質子束治療:僅Av記有,其它公司無。

-

假體福利:僅I記有,其它公司無。

-

癌症的預防性治療:僅Av記有,其它公司無。

-

主險的自付限額:僅Av記規定了Co-insurance的限額,其它公司無。也就是說,如果只買主險,僅Av記的自付可控。

以上對比爲啥不包括AX記呢?同行們都說,AX記的産品較新,保費較便宜,但是擔心保費日後無法cover claim,就會上漲過快。這個在理嗎?老實說,我不太確定,但覺得有一定的道理。

以上對比爲啥沒有P記和G記呢?我也想包括啊,可惜沒有代理權。不過P記對于住過私立醫院的人漲保費的做法,很多人不喜歡,不保也罷。而且P記對老年人收的保費很貴。G記的條款不太了解呢,有空的親可以拿來對比看看。

此文純屬原創,侵權必究啊。如有疑問,歡迎大家拍磚,幫我改進,先行謝過。

若要聯系我,請加微信:cloudyrin, 若要繼續關注小坡理財資訊,歡迎關注本人的公衆號:薄雲見日,點擊文首字樣Follow即可。