新加坡稅收制度

在稅務一般原則,新加坡以屬地原則征稅。公司和個人在新加坡發生或來源于新加坡的收入,或在新加坡收到或視爲在新加坡收到的收入,都屬于新加坡的應稅收入,需要在新加坡納稅。相應地,如果收入來源于新加坡境外,並且不是在新加坡收到或視爲收到,則不需在新加坡納稅。

主要稅賦和稅率

新加坡現行主要稅種有:

- 企業所得稅

- 個人所得稅

- 消費稅

- 不動産稅

- 印花稅

- 車船稅等。

此外,還有對引進外國勞工的新加坡公司征收的勞工稅。新加坡之前還有遺産稅,政府在2008年2月15日之後取消了該稅。

1.企業所得稅

新加坡對內外資企業實行統一的企業所得稅政策。所有在新加坡投資的支出或利潤都要繳納所得稅,除非是在所得稅法案中特別規定減免的。這些免除的收入包股份和信托資金的紅利以及固定存款的利息。

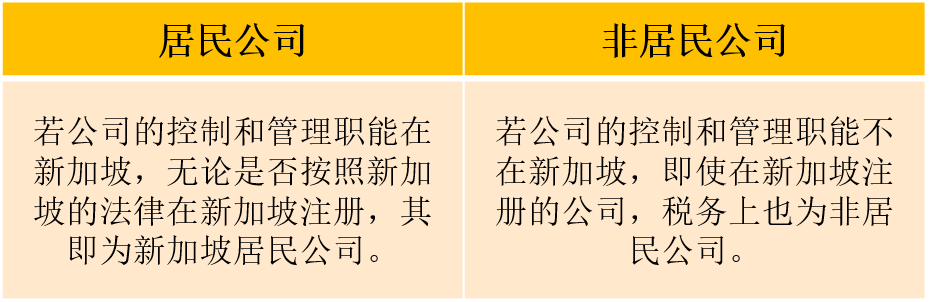

無論是本地企業還是外國企業,都必須對在新加坡境內取得的收入以及在新加坡收到的海外收入依法納稅。新加坡根據公司的控制和管理職能是否在新加坡,對納稅人分爲居民公司和非居民公司兩類。 一般而言,居民公司與非居民公司的計稅基礎基本相似。不過,居民公司可以享受下列稅收優惠政策,但非居民公司卻無權享受:

一般而言,居民公司與非居民公司的計稅基礎基本相似。不過,居民公司可以享受下列稅收優惠政策,但非居民公司卻無權享受:

- 居民公司有權享受新加坡與其他國家簽訂的避免雙重征稅協定(DTA)中規定的優惠待遇。

- 對居民公司從境外取得的股息、其海外分支機構的利潤以及來自境外的服務收入實行稅收減免。

- 新成立的居民公司可享受最長三年的稅收減免。

2.個人所得稅

應納個人所得稅稅額會因納稅對象(納稅居民或非納稅居民)和收入水平的不同而有所不同。新加坡實行累進稅率制。除了個人所得稅減免之外,個人所得稅稅率保持在0 – 22%之間。 如果符合下列條件,則被視爲居民個人:

如果符合下列條件,則被視爲居民個人:

- 新定居在新加坡的新加坡永久居民(SPR);或者

- 一個公曆年內在新居留183天以上(含183天);或者

- 本人在新加坡已連續工作三年,即使第一年和第三年在新加坡居留少于183天。

除此之外 ,在該評稅年度均被視爲非納稅居民。 納稅居民必須就其在新加坡賺取的收入納稅,由于受雇于新加坡企業而在新加坡收到的來源于新加坡境外的收入也必須依法納稅。但是,居民個人取得的海外收入無須納稅。納稅居民有權就子女撫養費、職業培訓費、保險費以及公積金(CPF)繳款等事項享受個人所得稅減免。如果非納稅居民在一個公曆年度內在新加坡受雇累計不超過60天,可免繳個人所得稅,但在新加坡擔任董事、演藝人員以及在新加坡進修實習的非居民個人除外。非納稅居民只對其在新加坡境內賺取的收入繳納所得稅,稅率爲15%,或根據居民個人所得稅率繳稅,以較高者爲准,但不得申請個人所得稅減免。

納稅居民必須就其在新加坡賺取的收入納稅,由于受雇于新加坡企業而在新加坡收到的來源于新加坡境外的收入也必須依法納稅。但是,居民個人取得的海外收入無須納稅。納稅居民有權就子女撫養費、職業培訓費、保險費以及公積金(CPF)繳款等事項享受個人所得稅減免。如果非納稅居民在一個公曆年度內在新加坡受雇累計不超過60天,可免繳個人所得稅,但在新加坡擔任董事、演藝人員以及在新加坡進修實習的非居民個人除外。非納稅居民只對其在新加坡境內賺取的收入繳納所得稅,稅率爲15%,或根據居民個人所得稅率繳稅,以較高者爲准,但不得申請個人所得稅減免。

3.消費稅

新加坡的消費稅,即貨物和勞務稅(Goods and Services Tax),是對進口貨物和所有在新提供貨物和勞務服務征收的一種稅,相當于一些國家的增值稅,稅負由最終的消費者負擔。從事提供貨物和勞務服務且年營業額在100萬新元以上的納稅人,應進行消費稅的納稅登記。進行了消費稅登記的納稅人,其消費稅應納稅額爲銷項稅額減去購進貨物或服務支付的進項稅額後的差額。 自2007年7月1日之後,新加坡消費稅的稅率爲7%。住宅財産的銷售和出租以及大部分金融服務可免征消費稅。出口貨物和服務的消費稅稅率爲零。

自2007年7月1日之後,新加坡消費稅的稅率爲7%。住宅財産的銷售和出租以及大部分金融服務可免征消費稅。出口貨物和服務的消費稅稅率爲零。

4.不動産稅

不動産稅是對所有不動産如房子、建築物和土地征收的一種稅。所有的不動産所有人都應爲所擁有的不動産繳納不動産稅。不動産稅按年繳納,每年一月份繳納全年的不動産稅,納稅基數爲不動産的年值。不動産的年值是根據不動産的年租金收入估計的,估計的租金收入不包括出租的家俱、裝置和服務費。 不動産出租、自用或空置適用同樣的基數。新加坡稅務局每年會對不動産的年值進行審閱,以確定是否需要修改。如果不動産的年值發生變化,稅務局會通知納稅人。目前不動産稅的稅率爲10%。居住在自有住宅裏的個人適用4%的減免稅率。

不動産出租、自用或空置適用同樣的基數。新加坡稅務局每年會對不動産的年值進行審閱,以確定是否需要修改。如果不動産的年值發生變化,稅務局會通知納稅人。目前不動産稅的稅率爲10%。居住在自有住宅裏的個人適用4%的減免稅率。

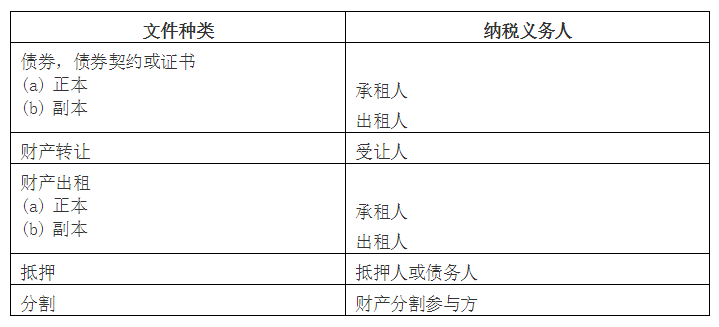

5.印花稅

印花稅是對與不動産和股份有關的書面文件征收的一種稅。與不動産有關的文件包括不動産的買賣、交換、抵押、信托、出租等;與股份有關的文件包括股份的派發、轉讓、贈予、信托、抵押等。在新加坡境內簽署的文件,應在文件簽署之日起14日內繳納印花稅;在新加坡境外簽署的文件,應在新加坡收到文件的30日內繳納印花稅。 不同類型的文件適用的稅率不同。印花稅支付方根據文件中的條款確定,如果文件中對此未加以明確,則根據以下原則確定納稅人:

不同類型的文件適用的稅率不同。印花稅支付方根據文件中的條款確定,如果文件中對此未加以明確,則根據以下原則確定納稅人: 稅務規劃,是一項嚴謹的商業行爲。經驗,專業度以及有效率的團隊決定了稅務方案的質量。

稅務規劃,是一項嚴謹的商業行爲。經驗,專業度以及有效率的團隊決定了稅務方案的質量。

(免責聲明:本資料爲要約邀請,其內容經常發生更新,並不構成要約。同時本公司對宣傳資料享有修改的權利,敬請留意最新資料。本宣傳資料部分素材源于網絡,其著作權歸原作者所有;如果原作者表明其身份並要求本公司停止使用該素材的,請及時與本公司聯系。)