對于很多國家不管是哪個階段的人群,買房像是畢生奮鬥的目標,不管是現在爲了自己,未來爲了家裏老小,這個被很多稱爲的人生夢想在許多國家都是很難實現的事情。然而,有這麽一個國家,它的民衆擁房率是全球最高的國家之一。沒錯它就是新加坡。一個僅有719平方公裏國土卻常年在國際上綻放光彩的國家。新加坡有561萬人口,而新加坡人的擁房率高達90%甚至更高。

人口密集的新加坡,是如何做到如此逆天的擁房率的呢?

1

合理的房價

聽起來就覺得簡單粗暴,政府確實是常年通過各種房産降溫措施控制著新加坡的房價,旨在維持房地産價格水平與經濟基本面相適應,確保房貸的可持續性,防止房地産市場出現過熱。政府也認爲如果不加幹預,可能會與經濟基本面脫鈎,導致樓市不穩定風險上升,可以說在房産風控尚操碎了心了。另外新加坡把國土分爲國有和私有,國有占比90%,高比率的占地以確保土地有供應。除了這些,政府有權征用私人土地及調整價格,詳情可見《新加坡土地征用法令》。

突然有一種被支配的感覺,不過咱們還是用手數據說話,政府手握土地,房價的調控可以說是相當合理了。

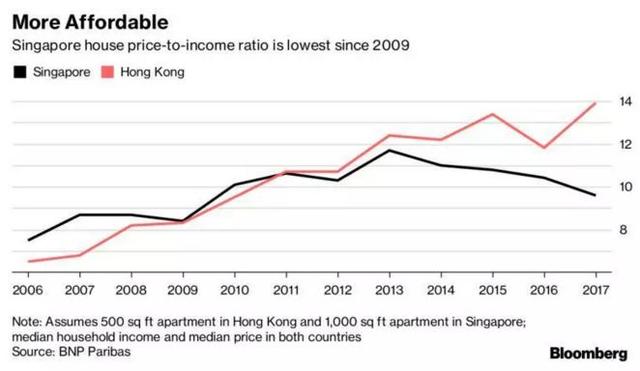

新加坡房價收入比爲2009年以來最低。黑色代表新加坡,紅色代表香港。數據顯示新加坡的房價對于民衆來說是更支付得起的。

圖源:Bloomberg

新加坡的政府組屋物廉價美,比如在非中心區的組屋4房式(也就是3居室)的均價在33萬新幣、五房式(也就是4居室)在38萬新幣。而非中心區的公寓三室一廳一般在110萬新幣左右。

按照新加坡人的月薪中位數,工作大概5年就能買到組屋,10年就能買到公寓。

2

房貸的形式

如果手上有足夠的現金可以還房款,你是會選擇全額付款還是房屋貸款呢?什麽形式更適合你?

確實是一口氣還完房款不僅少了新的貨款債務新的負擔,在生活節奏如此之快的今天,可以說還完全貸款是一項巨大的減壓。

今天我們要提的還是負債和淨值,你是否足夠了解?

擁有300萬新幣的房産+100萬貸款的人有錢? 還是50萬的政府組屋沒有貸款的人有錢?

很多人把焦點放在負債上面,其實重點是淨值,你可以有債務,但重點是你所擁有的房産價值減去負債所得的淨值才是最重點的。

記得去年李嘉誠先生教人買房子就是用了長時間衡量法。他表達的大意是:炒房,不要去搞(不要短期投機炒房)。不管你是自住或投資,現金流沒有問題那就買,即使短期內可能有起伏,但幾年以後通貨膨脹就會降低你的債務。

通貨膨脹最直接的後果是什麽?舉個例子5年前你在銀行存了一筆首付錢,今天連本帶利取出,卻發現可能遠不夠首付了。在通貨膨脹之下房貸這一大筆負債可能轉變爲你的福利,也許手上的這筆錢利用好了還能給家庭創造更多淨值呢。

再比如AN先生有一處全款還清的200萬新幣的公寓單位。而B先生有兩處房産,一處自住一處出租做投資。兩處房産都價值150萬新幣,都有50萬新幣的貸款。現階段來說,A先生B先生的淨值都差不多,都是200萬。但BAI先生就多了幾個優勢了。假設房産不增值的情況下,B先生的出租房靠著租客的租金替他還房貸,如果租得高的話有一部分租金還到本金裏面去了,幾年下來他的貸款會越來越少直至比預想的更早還清。在房産不增值的情況下B先生的淨值會比A先生的高。但我們把時間軸再拉遠,從新加坡房産的大方向看是朝上的趨勢下,加上人口增長持續穩定的前提下,房産增值抗通貨膨脹是它的本性。從行業專家到各大銀行到國際金融專家大摩(摩根士丹利)的預測的那樣10年後新加坡房産市場相比現在的房價極大可能翻倍。那B先生的淨值將比現在再甩A先生一條街。

所以假設房産上漲20%,如果一個用25萬的新幣買了一個100萬的房子,和一個完全不要貸款的人拿著100萬新幣現金買了一個100萬的房子,那個用25萬新幣買100萬新幣房子的人用25萬賺了20萬。全額付款的人賺了20%,而貸款的人則賺了80%。

所以房産的另外一個魅力在于它可以用房貸來買房,這也是置業的一大優勢所有。想想投資的房産處于一個政治經濟穩定,人口計劃清晰持續增長的國家,那麽投資房産特殊之處就是可以以小資金撬動大金額的穩健投資。

所以說在新加坡,大多數人買房都是貸款。

原來新加坡房貸制度這是科學的促進了新加坡的擁房率~

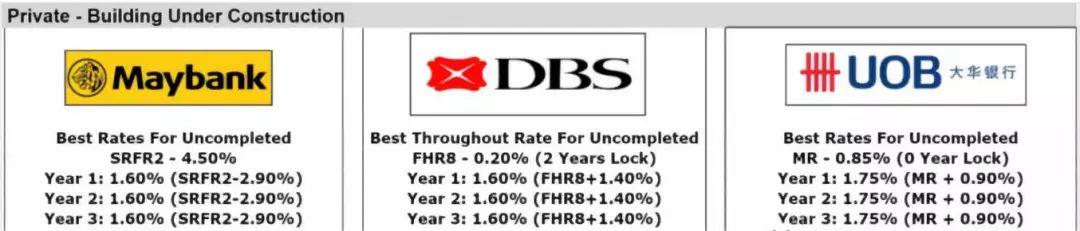

在這裏放一些新加坡幾大銀行的房貸利率配套。相比其他發達國家真的還是比較低的。

新加坡的銀行利率相對較低很利于貸款買房,一般配套中的前2-3年利率最低,但如果不注意更新配套(Refinance)後幾年的利率會升高不少呢。

(已竣工的私人住宅)

(未竣工的私人住宅)

3

新樓盤打折促銷

政府在今年7月初執行新政:加了5%的購房買家額外稅,新加坡新樓盤發展商爲了促進銷售開始給力打折,折扣可以說是變相的把買家需多付的5%稅款還回去!買房跟采購商品一樣,都是趁著打折入手是硬道理~

這幾個月雖然政府調高了置業的額外印花稅,但是卻因爲各大樓盤的折扣促銷反而被許多買家視爲買房黃金期,市面上的本地新盤發展商也變得好說話很多。

其實新加坡政府跟大家一樣,爲國民操碎了心,屢屢新政的目的只是爲了讓房價“慢慢漲,不要太快”。大環境下,新加坡經濟政治穩定,人口計劃持續增長,房産抗通脹的本性,大方向是向上的。 現在房價仍然在底部向上勾的有利入手階段,特殊時刻連本地豪宅市場也頻有大動作。

4

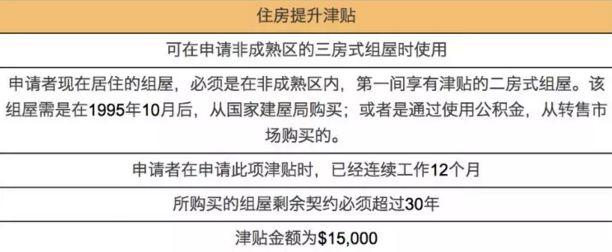

政府購房補貼

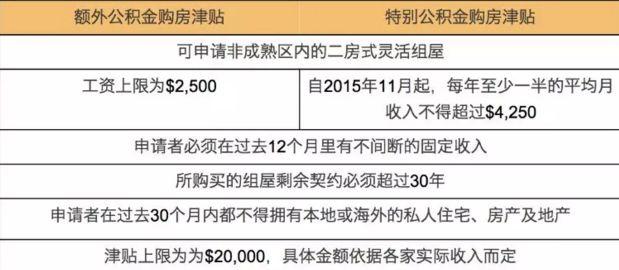

外國人也是只能想想了,這裏說的買房補貼,房子指的是政府組屋。而政府組屋只有新加坡公民和新加坡永居可以購買。不過真金白銀的補貼你買房也是政府的一大給力助攻了。拿了永居的朋友可以來圍觀看看買組屋時到底能拿到多少錢津貼。

第一次申請可獲得兩種津貼

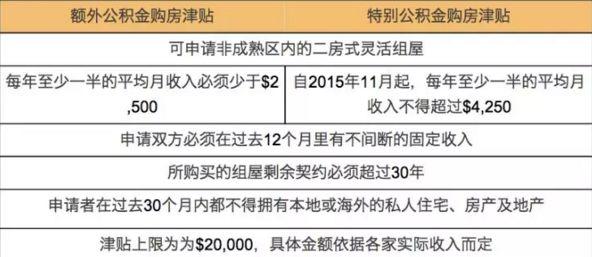

1.額外公積金購房津貼(Additional CPF Housing Grant)

2.特別公積金購房津貼 (Special CPF Housing Grant)

第二次申請者可享有提升津貼

(Step-Up Housing Grants)

配偶爲非新加坡人的申請者

單身新加坡公民購房

總結:政府會提供1萬5新幣 — 4萬新幣不等的購房補貼

此外,有意住在父母或已婚子女住家附近(範圍劃分從原本的2公裏擴大到4公裏)的組屋買家,可以獲得3萬新幣的津貼;單身人士要是購買組屋與家長同住,將能獲得1萬5000新幣的津貼;單身買家近居購屋可獲得1萬新元的津貼。不管是多少都還是白花花的銀子呀。

(新加坡獲獎政府組屋PINNACLE@DUXTON)

外國人可否在新加坡置業?

外國人在新加坡只要有護照,只要不是政府組屋(HDB)和有地私宅(除了Sentosa Cove)無論你是否來過新加坡,都可以在這裏置業購買私人住宅,當然也就可以購買有潛力參與集體出售的大齡住宅單位,也許下一個搬遷戶就是你啦。房屋貸款也是購房者的一大心結,那只要能提供所在國的工作和收入證明,外國人同樣可以在新加坡本地的銀行申請最高70%的房屋貸款。然而在新加坡有收入的外國人,只要收入達到要求,就可以申請到最高75%的貸款,貸款期限最長30年。因爲新加坡銀行的利息特別低,所以即使是手上有閑錢的人也甯願貸款。

一個穩定和漸進的市場才是個健康的市場。任何暴力上漲都將是不可持續的。新加坡政府多次強調檢驗長期房價指標就是房價的上漲幅度不應該超過居民的收入增長幅度。

新加坡的房價目前受制于政府的調控政策而非市場因素。長遠來說下調空間有限緩慢上漲還是主基調。新加坡地少人多,住房需求居高不下,房産升值空間大,且租金回報率高,投資價值有目共睹。也正因此,來自中國的買家一直是新加坡房産市場外國買家的主體。對于剛需的或者是求資産(資金)安穩風險低的投資,新加坡房地産市場還是一個不錯的選擇。畢竟新加坡政府站得高看得遠,爲小老百姓在管控風險。

來新加坡創業,對于自雇人士/企業家來說是目前最靠譜周期最短拿到新加坡居留身份的途徑!

趕快來咨詢吧!

新加坡

如果想咨詢更多新加坡創業和留學和兒童疫苗問題

留下您的聯系方式

姓名+電話

小編會第一時間爲您解答

歡迎點擊閱讀原文進行免費測評