看到了標題

有多少人和小編的內心一樣

咯噔了一下

是滴!

不是標題黨,不是誇張~

這回新加坡坐實要加稅了,至于那些稅要加?加多少?什麽時候加?……

還沒有確實公布。

在11月19日舉辦的人民行動黨黨大會上,新加坡總理李顯龍表示,就如財政部長王瑞傑之前所說,增稅是遲早的事,而不是會不會增加的情況。

新加坡本來的生活成本就高了

再增稅的話

這回可是要做好吃西北風的准備了~

先別哭!哭之前先來了解一下新加坡都有哪些稅吧!

【企業所得稅】新加坡對內外資企業實行統一的企業所得稅政策。新加坡稅法規定,企業所得稅的納稅義務人包括按照新加坡法律在新加坡注冊成立的企業、在新加坡注冊的外國公司(如外國公司在新加坡的分公司),以及不在新加坡成立但按照新加坡屬地原則有來源于新加坡應稅收入的外國公司(合夥企業和個人獨資企業除外)。新加坡根據公司的控制和管理職能是否在新加坡,對納稅人分爲居民公司和非居民公司兩類。居民公司是指公司的控制和管理職能在新加坡的公司。也就是說,只要公司的控制和管理職能在新加坡,無論公司是否按照新加坡的法律在新加坡注冊,其即爲新加坡居民公司。反之,若公司的控制和管理職能不在新加坡,即使是按照新加坡法律在新加坡注冊的公司,在稅務上也爲非居民公司。

自2008年估稅年度起(在2008年度繳納2007財年的所得稅時),企業所得稅稅率爲18%;自2010年估稅年度起所得稅稅率調爲17%,且所有企業可享受前30萬新元應稅所得的部分免稅待遇:一般企業前1萬新元所得免征75%,後29萬新元所得免征50%;符合條件的起步企業前10萬新元所得全部免稅,後20萬新元所得免征50%。

【個人所得稅】新加坡個人所得稅的納稅人分爲居民個人和非居民個人兩類。居民個人包括:新加坡人、新加坡永久居民,以及在一個納稅年度中,在新加坡居留或者工作183天以上(含183天)的外籍個人(公司董事除外);非居民個人是指在一個納稅年度內,在新加坡居留或者工作少于183天的外籍個人。

一般情況下,居民個人和非居民個人都要就其在新加坡取得的所有收入納稅。自2004年1月1日之後,納稅人在新加坡取得的海外收入不再納稅,但通過合夥企業取得的海外收入除外。因爲合夥企業不是一個法律實體,合夥企業本身不需繳納企業所得稅,但每個合夥人需要納稅。如果合夥人是個人,則需按照個人適用的所得稅稅率繳納個人所得稅;如果合夥人是公司,則需按照公司適用的所得稅稅率繳納企業所得稅。

居民個人的應納稅所得額爲收入總額扣除費用、捐贈和稅務減免後的所得。適用稅率爲0%-20%的超額累進稅率。

非居民個人的應納稅所得稅額爲收入總額扣除費用和捐贈後的所得,非居民個人不適用稅務減免。非居民個人的受雇所得適用15%稅率和居民個人所得稅稅率兩者間較高者。董事費、咨詢費和其他所得,適用20%的稅率。

【消費稅】新加坡的消費稅,即貨物和勞務稅(Goodsand Services Tax),是對進口貨物和所有在新提供貨物和勞務服務征收的一種稅,相當于一些國家的增值稅,稅負由最終的消費者負擔。從事提供貨物和勞務服務且年營業額在100萬新元以上的納稅人,應進行消費稅的納稅登記。進行了消費稅登記的納稅人,其消費稅應納稅額爲銷項稅額減去購進貨物或服務支付的進項稅額後的差額。

自2007年7月1日之後,新加坡消費稅的稅率爲7%。住宅財産的銷售和出租以及大部分金融服務可免征消費稅。出口貨物和服務的消費稅稅率爲零。

【不動産稅】不動産稅是對所有不動産如房子、建築物和土地征收的一種稅。所有的不動産所有人都應爲所擁有的不動産繳納不動産稅。不動産稅按年繳納,每年一月份繳納全年的不動産稅,納稅基數爲不動産的年值。不動産的年值是根據不動産的年租金收入估計的,估計的租金收入不包括出租的家俱、裝置和服務費。不動産出租、自用或空置適用同樣的基數。新加坡稅務局每年會對不動産的年值進行審閱,以確定是否需要修改。如果不動産的年值發生變化,稅務局會通知納稅人。目前不動産稅的稅率爲10%。居住在自有住宅裏的個人適用4%的減免稅率。

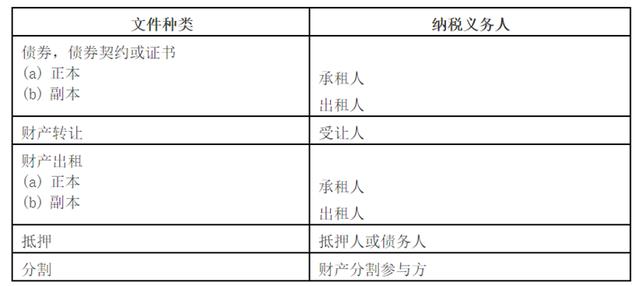

【印花稅】印花稅是對與不動産和股份有關的書面文件征收的一種稅。與不動産有關的文件包括不動産的買賣、交換、抵押、信托、出租等;與股份有關的文件包括股份的派發、轉讓、贈予、信托、抵押等。在新加坡境內簽署的文件,應在文件簽署之日起14日內繳納印花稅;在新加坡境外簽署的文件,應在新加坡收到文件的30日內繳納印花稅。不同類型的文件適用的稅率不同。印花稅支付方根據文件中的條款確定,如果文件中對此未加以明確,則根據以下原則確定納稅人:

有經濟師預測,新加坡最遲2021年舉行大選,而本屆政府任期已過了一半,所以政府不大可能在大選前一年才宣布加稅,因此很有可能在明年宣布加稅計劃。

不說了~

看來小編吃西北風的日子要到了

都是淚啊!