1/全球制造業的遷移史

1/ 第一次大遷移

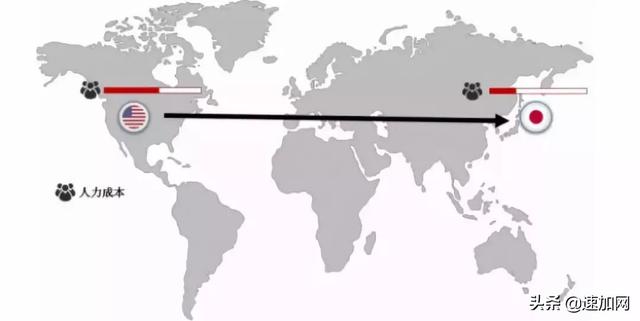

第一次制造業大遷移發生在20世紀初,由美國接棒英國承接全球制造業。

受益于第二次工業革命的美國,當時國內工業發達程度已超過英國,而更充沛的勞動力(美國1億人口:英國4000萬人口),更廣闊的地域面積(美國963萬平方公裏:英國24萬平方公裏)這些優勢使美國的流水線批量、標准化生産得到高速發展。

2/ 第二次大遷移

第二次制造業大遷移發生在20世紀50年代,由日本接棒美國承接全球制造業。

日本在第二次世界大戰前已是全球前十的工業強國,二戰結束後日本作爲戰敗國被美國一國獨占,當時日本很多工業設施都在戰爭中損毀,基于複興日本工業化的考慮,美國決定將日本作爲西方的“亞洲工廠” 加以改造。

在美國的支持下,日本的制造業以年均13.2%的速度發展,這個速度是德國和法國的2倍,英國和美國的3倍。

日本以高效完備的國家工業協作體系承接全球制造業轉移,並在1968年成爲國民生産總值(GDP)全球第二的經濟強國。

3/ 第三次大遷移

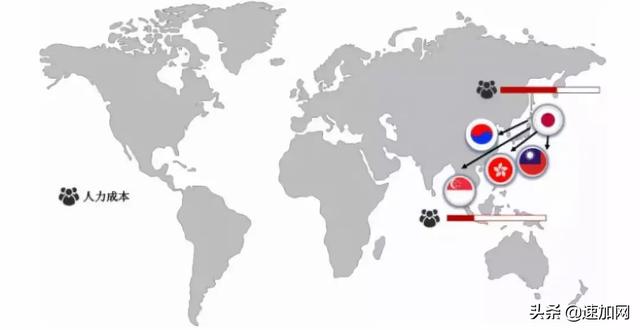

第三次制造業大遷移發生在20世紀70年代,由亞洲四小龍接棒日本承接全球制造業。

樸正熙集權政府主導下的韓國,60、70年代舉國之力發展工業,在日本的支持下從紡織、鞋類等輕工業到鋼鐵、造船等重工業都有了快速發展,成爲世界上造船業最發達的國家;

台灣在60年代美蘇冷戰時期是美國制約亞洲的前線,在其經濟援助下大力發展工業,70年代中期,台灣承接了美日相當一部分勞動密集型的産業,逐漸成爲電子代工業的巨頭;

香港在1950年前僅是個轉口貿易港,制造業只占GDP5%,隨著朝鮮戰爭的爆發,英國追隨美國切斷了香港和大陸的經濟往來,香港轉而發展制造業,首當其沖的是紡織業,1960年,香港的紡織業占全港就業人數40%以上,在紡織業帶動下塑膠、鍾表、燈泡等制造業也得到快速發展,到1970年,香港的制造業占比達到30%;

跟香港一樣,60年代的新加坡制造業十分薄弱,在李光耀的推動下,通過一系列工業法案,成立裕廊工業園,招商引資,率先發展紡織、玩具等産業,制造業占比在1964年攀升到14%。70年代,著重發展資本和技術密集型産業的新加坡,通過稅收優惠成功吸引到一批電腦配件制造和石化加工的跨國企業落戶,90年代,新加坡已成爲全球集成電路、芯片和磁盤的重要生産基地,同時也是世界第三大的煉油中心。

4/ 第四次大遷移

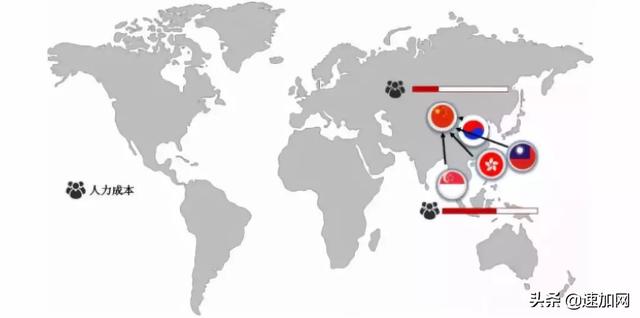

第四次制造業大遷移發生在20世紀90年代,由中國接棒亞洲四小龍承接全球制造業。

中國的工業化進程較與衆不同,一般出口型經濟的國家是先發展紡織等的輕工業,再發展重工業,而中國在60年代優先發展重工業,然後70年代才是輕工業。

80年代起中國的工業總産值以每年15.3%的速度增長,同時台資和港資制造企業開始進入中國。

台商是在80年代初期進入大陸,經過十幾年時間,一水之隔的福建和廣東沿海地區,成爲台灣傳統産業的聚集地。其中專營半導體和電子設備加工的富士康1988年在深圳龍華建立工廠,隨著工廠規模和數量一再擴大,高峰期在中國招收的工人超過100萬,下圖爲2012年富士康在中國的廠區分布。

港商自80年代起在大陸的投資金額就穩居外資之首,珠江三角洲是香港轉移勞動密集型制造業的首選之地。

剛開始主要是玩具、服裝、塑膠、五金等低端制造業,90年代中期,電器、電子零配件等也遷移過來,截止2003年,95%的服裝和皮革制造業、90%的塑膠制造業、85%的電子制造業和90%以上的手表和玩具制造業都從香港遷出。1980年在香港有100萬工人,到2003年僅剩20萬。

大量外資制造業湧入,一方面大大提升了中國的商品出口,1980年外貿依存度僅爲12.6%,2002年迅速提高到50.2%;一方面創造大量工廠流水線的崗位,截止2002年底,共批准外商投資企業接近50萬家,在這些企業的就業人員接近2000萬人。

中國制造業在2010年的GDP比重達40.1%,而1952年僅17.6%,有200多種商品産量居世界第一,鋼、水泥、煤炭、家電、手機、計算機等行業的産量世界占比超50%,成爲名副其實的“世界工廠”。

2/遷移制造業的國家後來是怎麽發展的

中國制造業未來會怎麽走,可以參考四次大遷移中遷出制造業的國家後面怎麽發展。

1/ 英國

英國在20世紀初制造業依然繁榮並占據歐洲地區第一的位置,1950年,英國依然有900萬人從事制造業,占總人口20%,制造業對GDP的貢獻達到1/3。

1970年被德國搶走歐洲制造業霸主地位後,隨著國內經濟衰退,英國積極推行“去工業化戰略”,往服務業和金融業轉型。制造業占GDP的比例迅速下降,到2010年僅占GDP 10%不到,而制造業的從業人員更是減少超70%,大部分轉型到服務業。

英國在航空、汽車和芯片等行業占據全球前三的地位,著名品牌如勞斯萊斯汽車、ARM芯片。

2/ 美國

美國將低端制造業往日本、德國遷移後,制造業仍持續繁榮20年,一直到1970年美國的鋼産量依然是世界第一。

鋼産量在1970年被日本超越後,美國跟英國一樣往服務業轉型。

1980年到現在,美國將大部分的勞動密集型産業都外包出去,僅保留價值鏈高端的制造業如汽車、航天航空、芯片等,而信息技術和金融作爲新的增長點占GDP的比重越來越高。

如果以制造業附加值來看,美國目前仍是世界第一,並且在汽車、航空航天、醫療器械、芯片、制藥、工程機械等處于絕對領先位置,著名品牌有 福特、波音、英特爾等。

制造業附加值,指在産品的原有價值的基礎上,通過生産過程中的有效勞動新創造的價值,即附加在産品原有價值上的新價值。

3/ 日本

日本在70年代將制造業往亞洲四小龍轉移後,汽車取代鋼鐵成爲第一大産業,到1998年,汽車産量已占世界總産量的20%,主要出口到美國,與美國品牌展開激烈競爭。

除了汽車,在打印機、數據相機領域日本也占據領先地位,著名品牌佳能在全球數碼相機和打印機市場分別占據30%和27%的份額。

在某些看不見的地方日本的制造業也能做到極致,比如圖像傳感器,軸承等一些關鍵配件其他國家都要依賴日本進口。

4/ 香港

香港跟英國、美國、日本的情況不同,作爲中國的一個城市,香港不需擔憂本地産業是否過于單一,將制造業完全遷出去後專注發展金融業,服務業以及早期的旅遊業。

制造業在80年代占據了香港近1/4的GDP,如今不到10%。

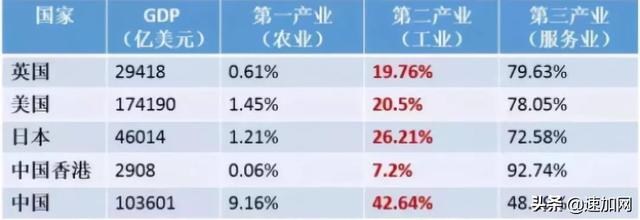

以下是世界銀行統計的2014年各地區GDP産業構成。

注:互聯網行業屬于第三産業

3/總結

從上述國家的過往可以發現一些共同點:一、遷出勞動密集型制造業,保留及發展技術密集的高附加值制造業;二、轉型服務業,服務業占GDP的比例逐漸增加,制造業的逐漸減少。

可以預見中國制造業未來也會朝這個方向前進。

但形勢較嚴峻的是,一方面勞動密集型制造業的訂單被印度、越南、印尼等人工更低的國家搶走,一方面機器人和自動化發展速度很快,歐美和日本等國家開始讓制造業回歸本土。

而中國過往依靠人口紅利的制造業增長還尚未在高端制造業有引以爲傲的産品,雖然軍工、家電、路由器、PC 等行業領先世界,但實際上這些産品的基礎材料和高精度配件,以及加工這些産品的機床,很多進口自國外。

口紅利消退,中國制造業未來何去何從,拭目以待。

更多資訊,敬請關注。