近日,沉寂了近一年的中概股終于迎來一波反彈,被按在地上摩擦的中概股終于在年末熬出了頭。11月以來,中概股ETF-KraneShares接連趟過技術派投資者眼中的雙頂走勢。這個頗具經典意義的技術指標告訴我們美股投資者對中概股的信心似乎已經開始重建——而10月份的一次新加坡主權財富基金舉牌事件,更昭示著信心回歸確鑿無疑。

10月26日,優信獲投資機構新加坡政府投資公司GIC的舉牌。根據GIC發布的公告顯示,其持有優信股份4203.61萬股,占優信總股份的5.01%。

GIC是全球最大的主權投資基金之一,其在亞洲甚至是全世界都是一個非常活躍的投資者。普通投資者平時不太接觸到GIC,但若有關注A股上市公司投資者關系接待名錄,便能知道GIC是中國資本市場的常客,經常成爲上市公司投資者關系部門的座上賓。

過去幾年,GIC旗下管理資産增值率近年穩定在超過通脹四個百分點的水平線上。因爲是主權財富基金的關系,GIC基金無任何短期套現需求,投資標的基本以看重永續經營或者具備商業模式特色確定,加上二級市場舉牌存在“廣而告之”的意味,GIC此次投資審慎抉擇的意味多過短線投機。

所以,從某種程度上來說,GIC的舉牌對于一度遭到市場冷眼的優信顯得意義非凡。

意義非凡的舉牌

GIC舉牌的時間節點頗有意思——今年9月份,國內長三角地區刮起一波消費金融整治風暴,大量企業增量發標受到限制,而以同盾科技爲主的爬蟲類企業受到嚴格監管。由于在美上市的中概股存在大量涉及金融業務的企業,中概股在此期間遭到了一次集體抛售。

而在此前7月份,優信已經宣布其助貸業務通過與Golden pacer(58金融)進行了合並,原則上實現了助貸業務在優信母公司層面的剝離。

GIC自從2018年10月參與供應鏈金融企業聯易融C輪融資之後,就幾乎開始與往年大熱的國內民間金融項目絕緣。但GIC並非不喜歡數字化金融,近月其相繼參與了韓國VivaRepublic和德國數字銀行的投資。從這一點上來看,GIC或許是非常認可優信近期的“動態”和“轉型”。

優信剝離助貸甚至一度鬧出過“非議”,因媒體報道58同城優信收購事宜告吹。但後續58和優信方面雙雙辟謠,表示雙方沒有談過收購兼並事宜,其疑似對優信金融資産剝離合並進行謬傳,58同城Golden pacer與優信金融業務的合並也早已落實。

很多人認爲,剝離業務導致優信短期失去了盈利點,但曾經投資瓜子的GIC反而選擇在此時看好優信。預期反差的背後,很可能是GIC看到了剝離所帶來的商業模式轉變引發的優信價值重估。

GIC的投資框架上的重要一筆是對小米的投資。小米上市前最後一輪融資的說明書有小米對自身商業模式的總結陳述——小米當時受困于短期盈利,卻提出硬件銷售未來最高利潤率不超過5%的控價原則。將盈利點綁定在小米系列硬件上的商業展示、增值服務、軟件、遊戲等等,這與蘋果APP Store的模式便頗爲相似。

一個反例是,經常被拿來與優信對標的美國二手車零售商Carvana在三季報披露後出現了超過7%的大跌(優信同一天則出現了3%以上的大漲)。Carvana的財報關鍵點在于出現了一個非常明顯的特征,利潤空間向金融增值服務靠攏。這說明國際投資者確實對金融業務有較大的成見。

由此,我們不妨可以推測,GIC的投資,恰恰是看中了優信剝離金融,回歸二手車交易和服務這一點。

新模式,新估值框架

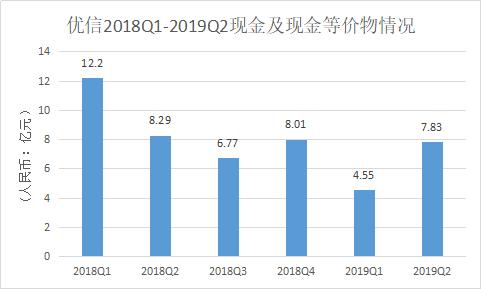

優信剝離金融業務,最直觀的影響在于現金收入。

金融業務涉及的最大的問題是受限資金——從銀行到房地産企業,只要在業務流程中貫穿金融,就不可避免需要預留准備金。這種出于審慎管理要求的資金准備行爲事實上不産生經濟效益,而對于處于擴張期的優信而言,大量的沉澱資金與優信的新牌面“全國購”擴張勢同水火。因爲優信“全國購”幹得越好,車賣得越多,沉澱資金也就越大。而且“全國購”的基礎設施也需要資金投入,由此才能加強客戶轉化與客戶黏性。

優信這一次轉型,其實是從“重資産”向另一個“重資産”的轉型,之前重的是沉澱資金,之後重的是“全國購”的基礎設施。“全國購”的業務模式,讓用戶從渠道上改變投機心理,對平台配套的增值服務具有強依賴性和不可替代性。反之,若單純的從To C業務入手,不僅毛利空間容易被補貼大戰填平,汽車價格的波動也將直接影響公司的收入(存在助貸業務時動搖公司現金流)。

圖:財報數據

優信二季度財報顯示,公司增值服務收入1.44億元,比之2018年同期增加15倍。增值服務費率和總體GMV對業績的貢獻大增,增值服務Take Rate從1.9%提升到了5.0%,導致優信整體的Take Rate幅度達到了11.2%——這個數據已經和優信存在金融業務時的整體Take Rate不相上下,說明商業模式假設與事實相互印證,也給了優信剝離金融實現收入轉型的信心。

兩者一權衡,結果顯而易見。

優信創始人兼首席執行官戴琨之前提到,優信目前“聚焦”全國購。但即便以聚焦這個詞兒概括,影響可能也過于狹隘。從特色化的增值服務入手,而不是做簡單粗暴的“金融+”。事實上,自2017年6月宣布啓動全國購之後,在向線下擴張的同時,圍繞物流網絡等一系列基礎設施展開布局。通過自建物流配送體系等基礎設施來構建核心競爭力,形成行業壁壘,行業內其他選手“像素級COPY”,顯然已經讓優信從競爭中脫穎而出。

如果投資者過于注重短期看空,那麽錯失中國二手車龍頭企業,並非不可能。

免責聲明:文章內容僅供參考,不構成投資建議。