那麽這家專門以“藥材烤鴨”爲主打品牌的洋烤鴨餐飲企業,究竟有沒有看頭?

作者 | 陳肖

來源 | IPO那點事

數據支持 | 勾股大數據

據港交所信息顯示,12月4日,新加坡餐飲品牌The Feng Huang Group Limited 遞交港股主板上市申請,顯示獨家保薦人爲同人融資有限公司。

值得注意的是,該公司曾于2019年6月3日遞交過上市申請,目前顯示已經失效。同時最新的上市申請也尚未披露募資規模相關細節。

據申請書資料顯示,該公司是一家根植于新加坡的餐飲集團,于新加坡及上海的餐廳以中式菜肴爲主,主打招牌藥材烤鴨。于最後實際可行日期,其擁有並營運13間新加坡餐廳及一間上海餐廳,總計14間餐廳均以「店小二」品牌營運。

(圖片來源:公司官網)

港交所不愧爲包容性很強的交易平台,僅是在港股上市的各式餐飲企業就五花八門,各有特色,來源也是天南地北,融合中外。並且上市門檻遠比國內A股的要底,很多規模很小的餐飲企業都能來湊個熱鬧,尤其是在近幾年,各種各樣的餐飲紛紛登陸港股資本市場,成爲一道風景線。

那麽這家專門以“藥材烤鴨”爲主打品牌的洋烤鴨餐飲企業,究竟有沒有看頭?

1

來自新加坡的洋烤鴨生意經

根據申請資料,該公司是一家根植于新加坡的餐飲集團,在擁有及營運全服務式休閑餐飲餐廳方面擁有逾16年經驗,目前擁有逾459名雇員。集團14家餐廳均以“店小二”爲品牌運營,以中式菜肴爲主,主打招牌藥材烤鴨。

據申請資料顯示,公司在新加坡及上海的餐廳提供當歸烤鴨、十全烤鴨、泡參烤鴨等三種不同口味的藥材烤鴨,從藥材名稱看,走的是類似中國人對中藥材養生益補的概念。

據公司介紹,其在新加坡的餐廳僅使用特定重量的櫻桃谷鴨(是國際上北京鴨的主要繁殖者及生産者),並使用由藥材及香料混合而成的獨特配方進行腌制,其後用高科技烤爐中以合適的溫度進行烤制,烤好後,烤鴨皮質酥脆,呈金黃色,再澆上公司特制藥材汁上桌。

(圖片來源:公司官網)

並且爲了確保烤鴨的質量及新鮮度,每只烤鴨都要在餐廳裏展示廚房准備及烤制過程,不使用前一天沒賣完的剩鴨。

于往績記錄期間,公司的招牌藥材烤鴨(包括單點及各種套餐)分別于2017財年、2018財年、2019財年及2020年4個月持續錄得新加坡收益的43.8%、46.3%、50.0%及49.0%。于上海,公司招牌藥材烤鴨于同一時期錄得零、28.8%、26.7%及26.4%。可見這一招牌確實稱得上是公司的核心靈魂。

除了招牌烤鴨外,公司的標准菜單還包括各類常見的家常菜,以及有新加坡獨特風味的特色菜和爲了迎合上海人口味的各式菜肴,從價位上看,與國內普通餐飲門店的同類菜系價格相差不大。

(圖片來源:公司官網)

不過,從公司的曆史看,雖然有了16年的成長經曆,但目前的店面規模和營業收入增長對于資本市場而言並不算太出色。

2

業績數據表現一般

根據弗若斯特沙利文報告,于2018年,該公司按收益計爲新加坡整體第九大全服務式餐廳集團,市場份額爲0.8%,雖然貴爲新加坡前十大全服務式餐飲,但整體營收依然偏小。

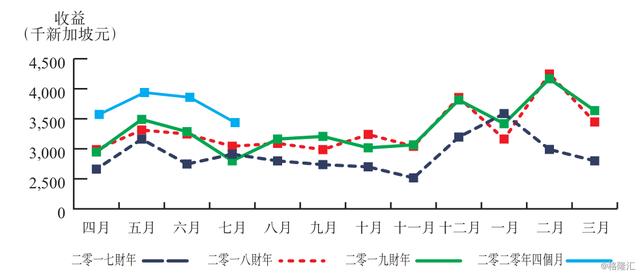

在過去2017、2018、2019三個財年及2020年前4個月(年結日爲3月31日), 店小二的營業收入分別爲3480.7萬、3966.1萬、4001萬及1472.9萬新元,相應的淨利潤分別爲420.9萬、375.3萬、302.0萬及-96.4萬新元。

從收入趨勢看,該公司的營業收入增長情況相當緩慢,在2019年財年的營收增長率甚至不到1%,科技業務發展已經出現明顯瓶頸。另外,從消費額波動看,每年的二月份是新加坡消費者下館子的旺季,這很大程度上或與中國的春節有關,四月至十月均是平常季節。

經營利潤率方面,該期間的總體經營利潤率分別爲17.7%、18.6%、19.2%和11.7%,而通過計算,該期間的淨利率分別爲12.09%、9.46%、7.55%和-0.65%,呈現明顯的淨利潤下滑趨勢。

顧客消費單價方面,于往績記錄期間,每名客戶在店小二新加坡餐廳的平均花費約爲26.7新加坡元,而往績記錄期間在公司上海餐廳的平均花費約爲人民幣80.4元。相對于新加坡的消費水平來說,這是很平民化的價位。雖然意味著有很大比例的市場空間,但競爭往往很激烈,同時淨利率一般也不太高。

坐席翻台率方面,于往績記錄期間新加坡餐廳平均座席翻台率爲2.5,而同期上海餐廳的平均座席翻台率爲2.9。這翻台率明顯偏低,也如果按一日兩餐來算,這些餐廳的坐席每次飯點翻台還不到兩次。

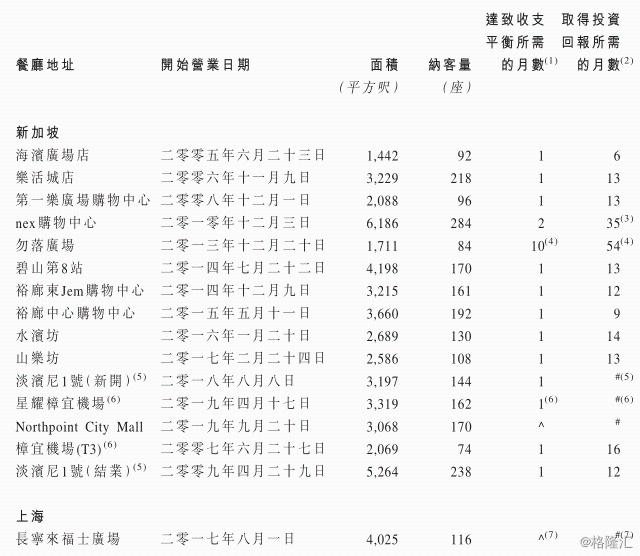

此外,從公司的店面投資回報看,雖然開店後達到收支平衡的月數一般只需1月左右,但要想取得投資回報所需要的月數多要在13個月以上。除了個別少數人氣旺的店面能取得較好的快速投資回報外,還有一些是長期不能收回投資回報的。

從報表看,集團寄予厚望的最大面積的旗艦店nex購物中心店取得投資回報率所耗時間達35個月,而勿落廣場點達到收支平衡超過了10個月,取得投資回報甚至超過了54個月。此外,淡濱尼1號分店、星耀樟宜機場分店、Northpoint Ctiy Mall分店已經傷害長甯來福廣場分店均尚未取得投資回報。

從整體看,該集團的餐飲運營表現實際表現算不上好看。

3

新加坡餐飲市場競爭同樣激烈

新加坡作爲中國華人比例最高的國家,其餐飲體系與中國的傳統菜肴特點有著很多的共同點,這也爲中式餐飲企業帶來了很好的市場空間。

但新加坡餐飲市場的競爭程度實際也非常激烈。

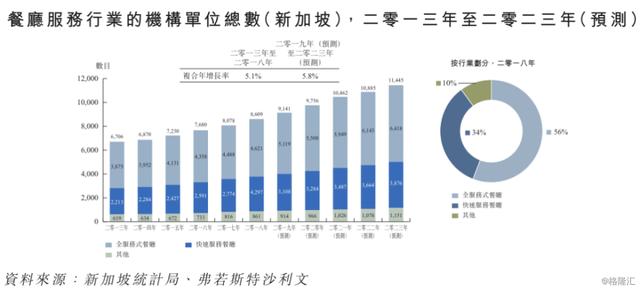

據申請資料顯示,新加坡餐廳服務市場的收益包括三大類,即全服務式餐廳、快速服務餐廳及其他(如食品小販)。新加坡餐廳服務市場的收益自2013年的85.58億新加坡元略增至2018年的93.03億新加坡元,複合年增長率爲1.7%,餐廳服務市場的收益預計將自2019年至2023年按複合年增長率3.6%進一步增加。

新加坡的規模餐飲機構單位的數目由2013年的6706間增至2018年的8609間,複合年增長率爲5.1%,預計往後會按5.8%的複合年增長率增加。

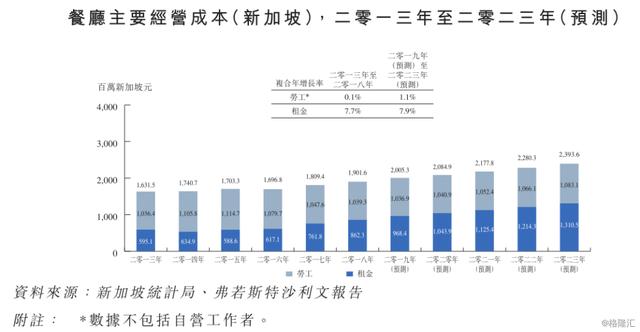

但新加坡由于本地沒有農業生産,高度倚賴食品進口,食品進口價格波動對餐廳的經營成本造成重要影響。在近年來,新加坡的食品采購成本年複合增長率爲2.2%。

此外,新加坡的物業租金上升迅速,預計于2019年至2023年餐飲店的租金成本複合年增長率高達7.9%。

對比新加坡的餐飲市場整體收益爲3.6%的增長趨勢,僅租金一項的成本增長就遠大于其,這將對餐飲企業的利潤侵蝕不斷加快。

此外,新加坡全服務式餐廳市場高度分化,于2018年,新加坡約有2000家全服務式餐廳,其中10家最大的市場參與者就占了行業收益的14.3%,這意味著新加坡的餐飲行業利潤主要集中在頭部企業,呈現強者通吃,弱者慘淡的競爭局面。

雖然本文主角“店小二”爲新加坡第九大全服務式餐廳集團,占新加坡市場份額的0.8%,但對比看,依然十分弱小。

4

結 語

餐飲行業本就是競爭激烈的行業,餐企除非有自身有足夠強大的特色招牌且受衆廣大,然後靠規模取勝,否則很難實現利潤較好增長。

對于沒有規模優勢的餐飲企業,就算是真正能登錄資本市場了也不一定見得能從此做大做強,大部分的小餐飲企業都只是在盈虧平衡線上掙紮。這從目前港股上市的中多餐飲股中過半仍在虧損且市值少得可憐的形勢局面可以見證。目前港股共有約40家餐飲上市公司,其中就有22家的業績出現虧損,占比過半,而非虧損企業中大部分都處于業績持續下滑狀態,或常處于盈虧平衡線上掙紮。

事實上,在港股上市的所有餐飲企業中,除了那少數幾家因爲根植在香港及內地市場,同時依靠規模效應做大做強外的頭部餐企外,其余大多數餐企的市值表現都可謂不容樂觀。

而對于來自新加坡且業務體量明顯偏小的“店小二”而言,其面臨的競爭及成長壓力非一般大,鑒于大多數此類公司在港股上市後表現均不容樂觀,建議投資者審慎判斷爲善。

若此文的分析對你有幫助,

請隨手轉發~

識別下方二維碼,即可關注我

免責聲明:內容僅供參考,請讀者謹慎依此進行投資決策