你想買政府組屋

英文簡稱HDB

但是哪種類型的組屋

才是最適合自己呢?

是不是購買自己負擔範圍以內最大組屋呢? 如果您只希望住在組屋直到達到最低占用期Minimum Occupation Period(MOP)

然後出售它

又該怎麽辦?

在選擇3房,4房或5房組屋時

需要考慮什麽因素?

在我們做出選擇之前

做一些數學題目看看我們

真正負擔得起是哪種類型的HDB類型:

用最低每月平均家庭收入來計算

以2019年11月BTO項目

銷售發布價格作爲參考

假設從HDB貸款

並支付10%的首付後

看看你的每月收入

可以獲得多少公積金住房補助金?

HDB 類型

平均價格

(不包括津貼)

最低每月

平均家庭收入

2房Flexi

$134,700

$627

3房

$232,000

$2,100

4房

$341,500

$3,817

5房

$459,500

$5,657

3代

$473,000

$5,910

*這個計算僅供參考,請大家以實際爲准

EHG津貼

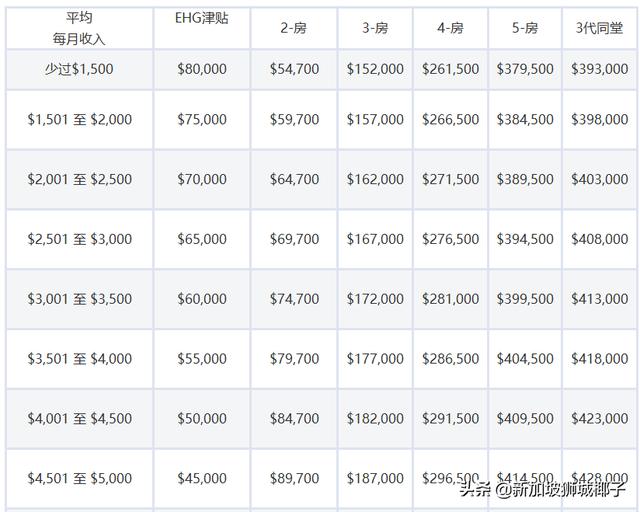

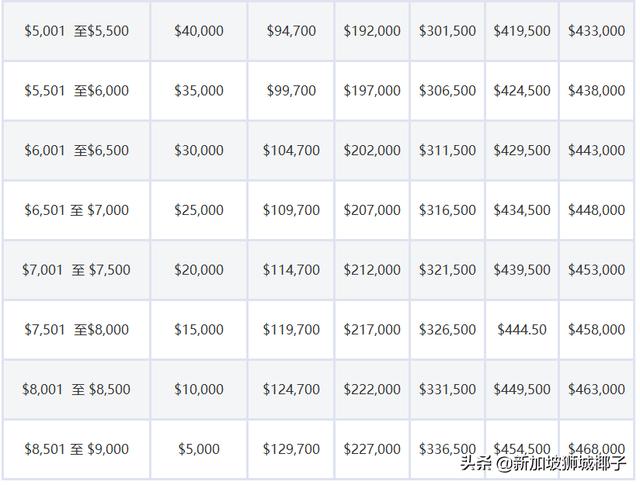

從2019年9月11日開始

國家發展部和建屋局

推出額外安居津貼

(Enhanced CPF Housing Grant,簡稱EHG)

取代原有的額外公積金購屋津貼

(Additional CPF Housing Grant,簡稱AHG)和

特別公積金購屋津貼

(Special CPF Housing Grant,簡稱SHG)

爲了讓更多首次購屋者能獲得購屋津貼

假設你和你的伴侶是

滿足EHG津貼的人

你們可以獲得的

津貼將取決于你們的

平均每月收入

(點擊圖片可放大)

*包括所申請人和居住者的收入

家庭月收入越低獲得的補助就越多 在理想情況下盡早申請HDB BTO津貼越高!什麽意思呢?讓椰子解釋給你聽

看看以下的兩種情況:

個案一:A情侶 一個是大學本科學生(月收入$ 0)

另一個是第一份工作的

應屆畢業生(月收入2500元)

他們的家庭月收入爲2500元

這意味著他們有資格

獲得70000元的EHG津貼

個案二:B情侶

兩人均已開始工作至少一年

(每個月收入$ 3000)

他們的家庭月收入爲6000元

這意味著他們僅有資格

獲得35000元的EHG

合格津貼的差額幾乎是兩倍 但是,在申請之前請確保你們已經建立了堅定的關系如果在BTO之後分手……這將是一件昂貴而麻煩的分手事件

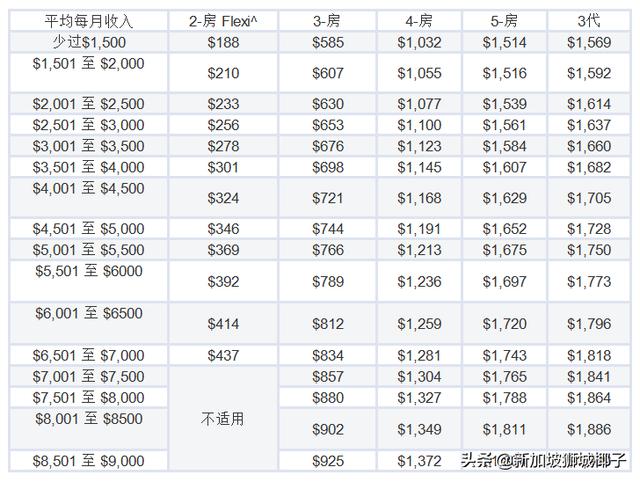

我需要每月支付多少房貸?

如果跟HDB貸款

一般只要交10%的首付

接下來就可以用CPF慢慢還

支付10%的首付後將以25年的年利率借入其余部分。 這是每月的房貸:

(圖片點擊可放大)

對于年輕夫婦:

1,不想要太多支出

2,希望將來升級到更大的房子

3,不想生孩子

選擇3房組屋BTO的每月貸款

相對可控制在$1000以下

用上述B情侶做例子他們的收入(5501元至6000元)爲例

每月需要爲三室HDB BTO的

支付789元貸款

算下來大約是他們每月家庭收入的13% 爲什麽理解這個百分比很重要? 椰子告訴你爲什麽…

HDB房貸

組屋購買者可以使用HDB房貸

HDB房貸是新加坡政府給公民

提供的一種福利性質的貸款

相對銀行貸款有一些優勢

值得注意的是

購買組屋還受到房貸

月供占月收入比例(MSR)

30%的限制

也就是說

每個月房貸還款

不能超過每月收入的30%

如果MSR超過30%

圖表將用“不適用”

表示它這意味著該房子

不屬于收入範圍考慮的房屋類型

(點擊圖片可放大)

椰子總結一下:從此表中,我們可以看到大多數人

是可以負擔得起2室Flexi

或3室HDB BTO租屋

除了2居室Flexi(99年租賃)每月家庭收入上限爲7000元 如果你想要四房組屋BTO

理想的最低家庭收入

應爲3817元或以上

想要五房組屋BTO

最低家庭收入

應該爲5657新幣或更多

3 Gen HDB BTO的最低家庭收入

爲5910元或以上

你的工資對標哪種房子?

在留言區告訴我們吧~