新加坡房價到底

是貴還是便宜

這個話題太有爭議性了

既有相對便宜的組屋

也有世界上

數一數二的天價豪宅

最新Demographia網站出爐的

國際住房可負擔性調查報告

顯示新加坡房屋價格

處于“非常難以負擔”的水平!

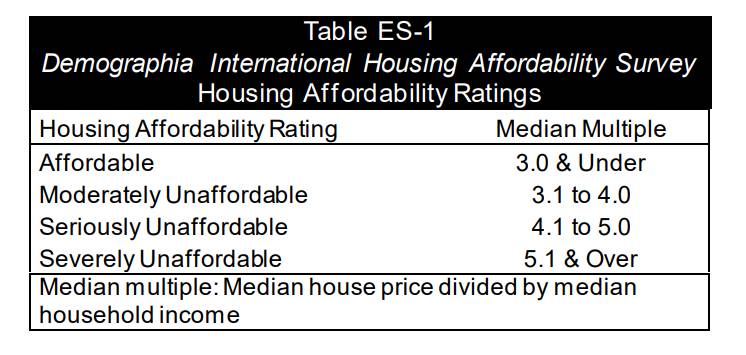

這份報告以不同國家或地區

房價中位數除除以家庭收入中位數

算出一個房價可負擔指數

3.0或以下 – 可負擔

3.1至4.0 – 中等難負擔

4.1至5.0 – 非常難負擔

5.1或以上 – 嚴重難負擔

也就是指數越高

越難以負擔的意思!

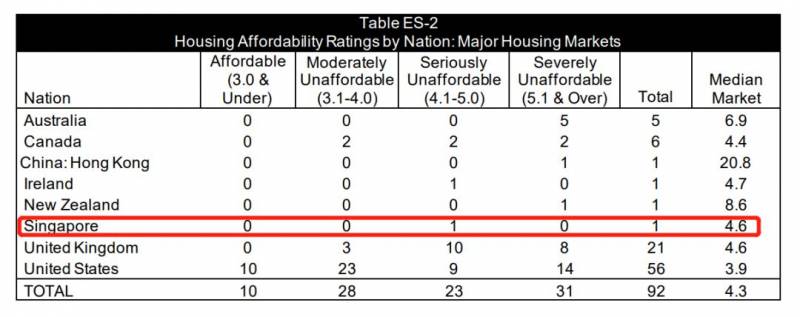

(圖源:Demographia)

新加坡最後的得分是4.6

竟然是屬于“非常難負擔”的級別

截至2019年第三季

新加坡房屋價格中位數

爲40萬8000新幣

而家庭年收入

中位數則爲8萬8000新幣

也就是說一家人的收入

假如不吃不喝

5年可以全款買房

是不是看起來還好?

現實生活中大家買房都要貸款

相比年收入來說

首付是比較能夠輕松負擔的

椰子只能說這份報告

要求太嚴格了

那麽其他國家和地區表現怎麽樣?

其實,大家都不太好

比新加坡更能負擔的地區

只有兩個:美國3.9和加拿大4.4

這些都是地廣人稀的大國

有很多偏僻的“大農村”

房價確實比較便宜

拉低了整體水平

新加坡作爲一個城市國家

表現已經相當不錯~

有本事,敢不敢拿紐約跟新加坡比?

英國和新加坡的房屋負擔性

是差不多的,也拿到了4.6

而澳大利亞、新西蘭、愛爾蘭

這些地方的房價負擔性都比

新加坡來得更差

最後,房價最難負擔的地方

你能猜到是哪裏嗎?

就是中國香港啦!

房價可負擔指數高達20.8

真是一騎絕塵

一家人不吃不喝20年

才能全款買房

這也是沒誰了……

沒有對比就沒有傷害

新加坡的房子真心不算貴

駁斥這“非常難負擔”最有力的證據

就是新加坡的擁屋率達到了90%

其中有80%的人

是住在政府開發的組屋裏面

是不是很牛……

新加坡的房子有多便宜?

沒有對比就沒有傷害

新加坡的房子真心不算貴

如果咱們把組屋單獨拎出來

那就是妥妥地贏家

組屋是種什麽存在?

是新加坡政府爲居民提供的福利房

也是實現“居者有其屋”的夢幻存在

我們通常叫HDB

從新加坡建屋局公布的

2019年第三季度

新組屋BTO價格可以看出

*以下數據來源:新加坡建屋局

在新加坡成熟市鎮區域

也就是比較靠近市中心的

如宏茂橋、淡濱尼

一套3房式組屋

也就是2室一廳的單位

實用面積約60至70平方米

新房售價在28萬-33萬新幣左右

(典型3房式新組屋戶型圖)

而一套4房式組屋

也就是3室2廳的單位

實用面積約90至100平方米

新房售價在39-45萬新幣左右

(典型4房式新組屋戶型圖)

別忘了,這些都還是

地段比較好的新組屋

申請人多到要抽簽那種

如果再偏一點房價就更低了

什麽蔡厝港、登加新鎮等地

組屋本身定價低于商品房

就是新加坡擁屋率高的原因之一

再來就是新加坡人

還有公積金CPF這種神器

公積金買房不用給現金

在新加坡是稀疏平常的事

新加坡還貸房不花一分錢?

你可能也聽說過

在新加坡,年輕人畢業了

奮鬥幾年然後結婚成家

就能靠自己買得起房子

這不是開玩笑

除了組屋房價低

最重要的是可以用公積金

付首付和還貸款~

公民如果跟HDB建屋局貸款

一般只要交10%的首付

接下來就可以用CPF慢慢還

*符合條件

有一份調查報告顯示

新加坡組屋屋主當中

近一半約46%人選擇從HDB貸款

並全部以公積金存款還每月房貸

也就是新加坡有20多萬人

每月還房貸不需要出一分錢現金

只要從公積金CPF裏面扣就好

每月只要用公積金

就可以還房貸了

那麽HDB房貸是有多便宜?

國家發展部長黃循財說

選購三房式或更小單位的組屋屋主

平均繳付的每月房貸爲567新幣

四房式、五房式

以及更大單位的組屋屋主

平均繳付的每月房貸則分別爲

853新幣、1058新幣和1253新幣

新加坡公積金有三個賬戶

你自己,你老板和政府

往下面OA,MA,SA

三個賬戶裏面交CPF

(*月薪6000新幣封頂)

咱們以月薪4000的年輕人爲例

每月雇主交680

自己交800到CPF

總計1480新幣進入CPF

其中大部分進入OA普通賬戶

就可以拿來還房貸啦!

這還只是一位家庭成員的CPF

如果加上配偶

是不是很容易負擔~

另外與銀行等金融機構

浮動利率不一樣

新加坡建屋局的優惠貸款利率

是以公積金普通戶頭利率2.5%爲基准

再加0.1%,常年保持在2.6%

椰友們,你們說

新加坡的房子到底是便宜還是貴呢?