一、美國制裁俄石油公司詳情

1.制裁內容

2月18日美國財政部宣布制裁俄羅斯石油公司的貿易子公司Rosneft Trading S.A. ,以及該公司直接或間接持股超過50%的相關公司。制裁將有三個月豁免期,從2020年5月20日開始執行。在此日期之後,除非得到豁免,任何美國公民和實體不得與該公司及其控股公司進行貿易。非美國公民及實體與Rosneft Trading在5月20日之前結束交易不受限制;5月20日之後需根據具體情況資訊財政部。制裁僅適用于Rosneft Trading S.A.,不適用于母公司Rosneft 及旗下其他子公司。

2.制裁原因

美國財政部部長姆努欽稱,Rosneft TSA因參與委內瑞拉原油的運輸和銷售受到制裁。具體包括:2020年1月該公司協助委內瑞拉國家石油公司PdVSA將200萬桶馬瑞油運輸至西非;2019年9月該公司協助100萬桶馬瑞油運輸至亞洲;2019年9月該公司協助運輸200萬桶委原油;2019年秋天該公司與PdVSA商議負責9-12月約5500萬桶原油的裝運。財政部長表示類似此前其他案例(如中遠海運),制裁並非永久措施;若能采取積極措施,可能考慮取消制裁。

3.俄方回應

針對美國制裁,俄羅斯外交部表示俄堅決不接受美國爲爭取全球霸權而實施的單方面制裁。對俄在政治經濟方面施加壓力不會取得任何結果,只會加劇俄美雙邊關系緊張。俄羅斯總統新聞秘書稱國際法角度美國類似制裁是非法的。此舉完全不會影響俄方與委內瑞拉的雙邊關系,相反兩國關系將繼續發展。俄石油官網聲明下屬公司活動符合國際法和當地法律。俄羅斯議會能源委員會主席表示俄羅斯將繼續與委內瑞拉在能源領域合作。

4.中方回應

針對美國對俄石油制裁,以及美國委內瑞拉事務特別代表建議中國和印度不要從委內瑞拉購買石油,中國外交部發言人表示,中方始終堅持維護聯合國憲章和國際關系基本准則,主張在國際法框架內遵照委憲法法律和平解決,反對單邊制裁和長臂管轄。中委合作始終遵循平等互利、合作共贏和商業化原則開展,合法合規利國利民,理應受到尊重和保護。無論委局勢如何變化,中委合作都將繼續開展。希望美方正視現實,停止濫用制裁等強制手段,與各方一道尋求政治解決方案,助委重回正常發展軌道。

二、制裁對原油市場影響

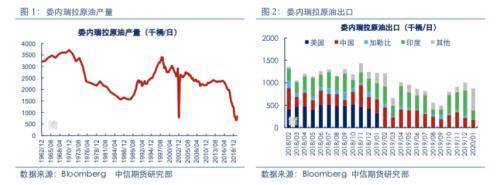

1.委內瑞拉原油産量已經大幅下降

2016年以來委內瑞拉原油産量持續下滑。前期下滑主要因國內經濟債務危機:政府將出口收入用于國內社會項目,導致大量債務面臨違約;支付困難導致部分石油公司削減投資,中斷基礎設施租約;資金缺乏導致用于稀釋重油的輕油進口減少;油田維護經費減少,産量衰減加快;油田基礎設施惡化、運營困難、設備老化、支付困難;工資及安保問題導致員工大量辭職,油田無法滿負荷生産等。

2019年美國對委內瑞拉制裁進一步加劇産量降幅。一月美國扶持瓜伊多自立總統,國內政治危機爆發;中俄力挺馬杜羅,普京出兵委內瑞拉,局面得以控制。二月宣布制裁委內瑞拉石油公司,委內瑞拉對美國出口直接降至零,剩余出口轉向亞洲。此後委産量加速下滑,從2016年1月236萬桶/日降至2019年8月66萬桶/日,創五十年來最低位。

2.俄石油是目前委原油主要代理商

2019年8月中石油宣布暫停與委內瑞拉原油貿易。此後委內瑞拉石油公司PDVSA主要通過Rosneft代理出口,9月至12月産量出口開始小幅回升。2020年1月委內瑞拉原油産量87萬桶/日,其中約70%通過Rosneft代理,並最終轉出口至中國(40%)和印度(45%)。由于Rosneft代理運作,使委內瑞拉原油産量成功企穩回升,可能是引發美國此輪對Rosneft制裁以遏制馬杜羅政權收入原因之一。

本輪制裁主要禁止美國公民與實體與Rosneft Trading進行貿易,對非美實體建議具體咨詢。雖然制裁具有90天緩沖期,並且俄羅斯表示不會停止與委內瑞拉合作,但是買方情緒可能會受到較大影響。制裁直接影響目前與Rosneft Trading有貿易往來的美國煉廠如Phillips 66等;間接影響有采購意願的中印煉廠或顧慮制裁減少與俄油貿易。終端需求下降或反向施壓俄石油減少代理出口量。

三、制裁對瀝青市場影響

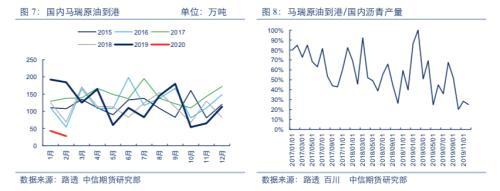

1.委內瑞拉原油是瀝青煉廠重要原料

委內瑞拉馬瑞原油瀝青出率高,是我國煉廠生産瀝青的主要原料之一。美國制裁委內瑞拉導致該國經濟惡化,裝置老化導致該國原油産量不斷下滑,且美國對委內瑞拉制裁不斷升級,逐漸波及第三方企業。雖我國部分煉廠開始尋找替代原料,近年馬瑞原油國內瀝青原料占比有所下降,但仍是主要原料(2019年月均馬瑞原油/瀝青産量比重50%)。在去年美國對委內瑞拉進一步制裁後,馬瑞原油80%以上由俄羅斯石油直接或間接供應至中國、印度及亞太其他國家(馬來西亞)。

2019年6月俄油開始向國內買家供應馬瑞原油,此後份額不斷增加,2019年8月20日,中國石油天然氣集團決定停止從委內瑞拉進口原油,瀝青期價沖高。此後俄油成爲國內馬瑞原油的主要供應來源,國內月均馬瑞到港量穩定甚至同比增加,期價回歸。2019年下半年,委內瑞拉原油出口量不斷上升,國內馬瑞原油到港穩定,俄油的轉口發揮較大作用。

2.美國制裁引發瀝青原料斷供擔憂

美國對俄石油子公司制裁是該國極限施壓的體現,一方面美國稱Rosneft Trading幫助委內瑞拉政府在國際市場上銷售原油,此舉目的進一步限制委內瑞拉政府;另一方面此次制裁美國或有其利益訴求,去年美國宣布制裁委內瑞拉後,該國原油出口一直未間斷,而且彭博數據非常容易查到,美國一直是允許Rosneft Trading和委政府的以物易物交易,因而此節點制裁可能是美國與俄羅斯兩國博弈的結果。一旦美國實現了利益訴求,制裁或有一定概率解除,可參考美國對中遠海能子公司大連油運制裁後的解除過程。但在制裁解除前,國內馬瑞原油供應恐面臨較大變數。

附:俄羅斯石油行業概況

産量:能源行業是俄羅斯支柱産業之一,預計2020年油氣收入占國民總收入約37%。2005-2018年間俄羅斯保持全球第一大原油生産國。2019年被美國取代:美國、俄羅斯、沙特日均産量爲1224、1130、990萬桶/日,占全球總産量13%、12%、10%。俄羅斯原油産量主要來自西西伯利亞(58%)及烏拉爾地區(23%),少量來自東西伯利亞(12%)和其他地區(7%)。自2016年底俄羅斯加入歐佩克減産聯盟,通過産量調控對國際油市影響力亦不斷增強。

出口:俄羅斯從2015年開始超越沙特,成爲全球最大出口國並保持至今。2018年俄羅斯原油出口916萬桶/日,占全球總出口量13%;國內産量82% 用于出口。西向出口歐洲(56%),東向出口亞洲(35%);中國爲最大出口目的國(26%)。俄羅斯是歐洲能源重要來源地區:占歐洲原油供應30%,天氣供應70%。

油種:最大油種爲主供歐洲的中質含硫原油Urals(含硫量 1.4%,API 31),由西西伯利亞和烏拉爾地區原油混合得到。主供亞洲油種爲中輕質低硫原油ESPO(含硫量 0.5%,API 36),由ESPO管道沿途數個油田混合得到。其余還有輕質低硫原油Sokol、Sakhalin、Varandey等。

管道:俄羅斯原油約60%經管道直接陸運出口目的國。西向陸運至歐洲主要通過友誼管道Druzhba(設計流量200萬桶/日);東向陸運至亞洲主要通過EPSO管道(一二期設計容量160、100萬桶/日)。除CPC管道爲數家聯營外,其余管道幾乎由俄羅斯國家石油管道運輸公司Transneft壟斷經營。

港口:俄羅斯原油約40%經管道至港口轉海運出口。海運西向出口歐洲港口主要包括:由哈薩克斯坦Tengiz油田經由CPC管道(130萬桶/日)至俄羅斯黑海Novorossiysk港口(32%),Druzhba管道分流的Baltic Pipeline 1(150萬桶/日)至波羅的海Primorsk港口(23%)、Baltic Pipeline 2(60萬桶/日)至波羅的海Ust-Luga港口(15%)。

油企:俄羅斯石油公司Rosneft是國內最大的石油生産商及加工量,占俄羅斯總産量約40%;其次是Lukeoil,占總産量約15%。國內共30座煉廠,總量能約510萬桶/日。近年政府通過上調原油生産稅率及下調成品油出口稅率,鼓勵煉廠加工原油出口成品油增加附加值。

結算:由于近年來美國頻繁制裁俄羅斯,以及與俄羅斯關聯密切的委內瑞拉和伊朗等國,繼續采用美元結算將加大俄羅斯原油出口及貿易收入風險。2019年10月Rosneft總裁宣布該公司所有出口合同已經全部采用歐元結算,將不再使用美元作爲結算貨幣。同時歐洲也在積極推出采用歐元的特殊結算機制;印度開始在對伊朗部分原油貿易中采用盧比計算;中國在部分交易中嘗試采用人民幣結算。全球石油貿易的去美元逐漸推進,或將重塑1973年建立起來的石油美元體系。

本文源自中信期貨微資訊