2020年新型冠狀病毒肺炎疫情引發全國關注,醫療電商以其獨特的互聯網優勢在抗擊疫情中發揮了重要作用,湧現互聯網電商的活力。在此契機下,醫療電商行業將在2020年迎來重大普及發展的曆史機遇期。

目前,中國醫療電商主要包括醫藥電商和家用醫療器械兩大類。近日,iiMedia Research(艾媒咨詢) 發布《2020-2021年中國醫療電商行業發展趨勢及標杆企業分析報告》。報告主要通過醫藥電商和家用醫療器械兩方面,對醫療電商産業上下遊深入探究運行模式,並綜合魚躍集團、平安好醫生、愛康多等典型企業,對中國醫療電商行業發展進行趨勢預判。

政策支持、網購消費等助推醫療電商行業快速發展

2019年中國醫療電商行業發展勢頭良好,相關有利政策不斷公布,帶動醫藥“互聯網+”的發展。

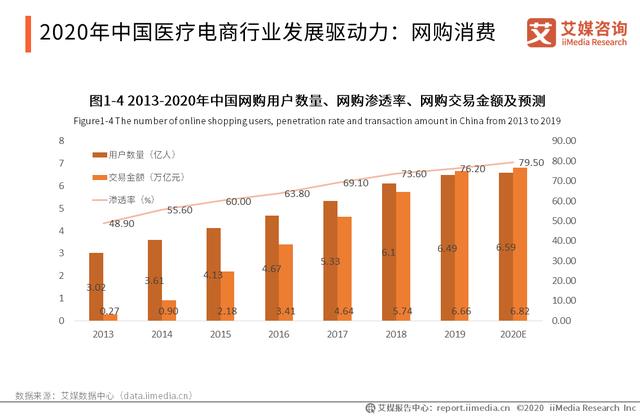

與此同時,網購消費的穩定增長也起到了一定的推動作用。根據預測,2020年中國網購用戶數量將達6.59億人,網購滲透率將達79.5%,交易金額將達6.82萬億元。隨著中國電子商務市場向著更加成熟的高質量發展邁進,醫療電商行業也將得到進一步的發展。

投融資方面,2016年-2019年,盡管中國醫藥電商行業投融資事件不斷減少,投融資金額卻呈增長態勢。2019年,中國醫藥電商行業投融資金額達102.72億元。艾媒咨詢分析師認爲,中國醫藥電商行業投融資金額將不斷增加,不斷推動該行業的發展。

隨著醫藥電商行業快速發展,湧現出許多新型零售方式。越來越多醫藥企業湧入B2B主流市場,B2C市場規模也隨著消費者健康意識的提升以及網購消費習慣的固定而得到較大發展。

中國醫藥電商行業中B2B與B2C銷售結構存在一定差異。在B2B模式下,西藥的銷售占據了絕大部分,達87%;B2C模式中,西藥銷售占比也爲第一,但占比僅達32%。

同時,越來越多藥企也開始開展O2O業務。以藥到醫、“醫+藥”發展的模式也受到普遍認可。

家用醫療器械電商處在發展初期,市場前景廣闊

中國醫療器械整體市場規模已由2014年的2556億元增長至2018年的5304億元,年均增速保持在20%左右,營業收入及淨利潤均保持高速增長態勢,屬于醫療器械行業發展黃金期,預計到2022年中國醫療器械市場規模將超過9000億元。

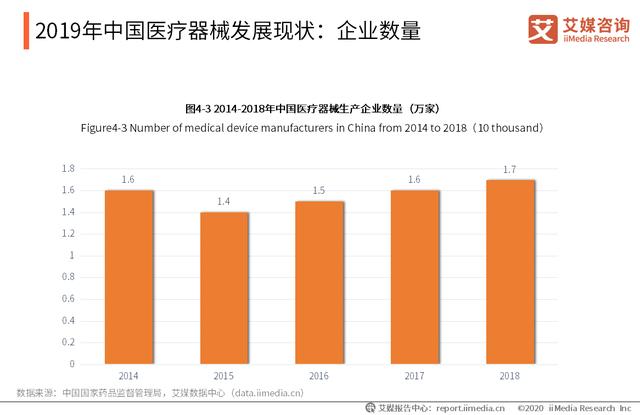

2014-2018年,中國醫療器械生産企業數量較爲穩定,波動不大。2014年企業數量爲1.6萬家,2015年跌至1.4萬家,隨後醫療器械生産企業數量穩步上升,從2016年的1.5萬家上升至2018年的1.7萬家。從近五年數據來看,未來中國醫療器械生産企業將繼續增多,但增幅不大。

艾媒咨詢分析師認爲,目前,中國家用醫療器械電商市場還處在發展初期,具有進入壁壘低、發展速度快、投資回報率比較高、風險相對較小的特點。人口老齡化的驅動,居民收入水平的提高以及消費者對健康和品質改善的重視,家用醫療器械電商的需求將進一步釋放。

疫情催化,2020年醫療電商行業迎來曆史機遇期

2020年新型冠狀病毒肺炎疫情引發全國關注,醫療電商以其獨特的互聯網優勢在抗擊疫情中發揮了重要作用,湧現互聯網電商的活力。在此契機下,醫療電商行業將在2020年迎來重大普及發展的曆史機遇期。

疫情期間,相關藥物、家用醫療器械産品的需求量不斷激增,用戶數量不斷增長,帶動了各類醫療電商業績增長。艾媒咨詢數據顯示,2020春節期間,受到疫情影響,醫藥電商日活躍人數較一般時期多,日活人數高峰達148.21萬人,同比增長率最高達10.11%,平均增長率5.44%。