支付之家網(ZFZJ.CN) 3月18日,騰訊公布2019年第四季度及全年財報。

這其中,最引人注目的或許是,騰訊不同以往,首次公布了“商業支付日均交易筆數”。

就在去年的年報裏,微信支付的“10億”是留給的“日平均支付交易”,對“商業支付”的描述則是占據了支付交易量的半數以上。

這裏的半數以上,有可能是指交易金額,更有可能是交易筆數。我們假定是說的交易筆數,那麽微信支付在2018年度的商業支付日均交易筆數約爲5億+。

2019年度,微信商業支付日均交易筆數達到10億+,僅僅一年時間增幅超100%,不可謂不強。

微信支付從無到有,到如今的成績,其增長速度的確是遠遠超過了以支付爲本業的大多數支付公司。最可怕的是,這並非終點。

騰訊體系支付業務大體可以分爲三類:社交支付(包括紅包)、線上支付及線下支付。

早期,騰訊體系支付交易量的排名是社交支付、線上支付及線下支付。

社交支付主要是微信好友互相發發紅包,這個過程並不能産生利潤且存在極大的成本壓力,是一個十足的賠錢買賣。最有價值的支付行爲應該是線上支付及線下支付,騰訊近年來財報裏將二者統稱爲商業支付。看名字就知道賺錢能力如何。

社交支付只是起點,甚至只是臨時跳板,終點則是商業支付。

微信支付充分利用了紅包這種形式(社交支付)讓用戶可以獲得獨特體驗,以獲取高頻率使用,這也助于微信支付向商業支付的轉移滲透。

也就是說,“商業支付”才是微信支付裏最核心最有價值的數據。

騰訊財報裏的支付業務基本都是基于微信支付(財付通)的,支付業務也依賴于微信活躍賬戶數,支付之家網梳理了近五年來微信支付的相關財報數據,一窺進擊的微信支付。

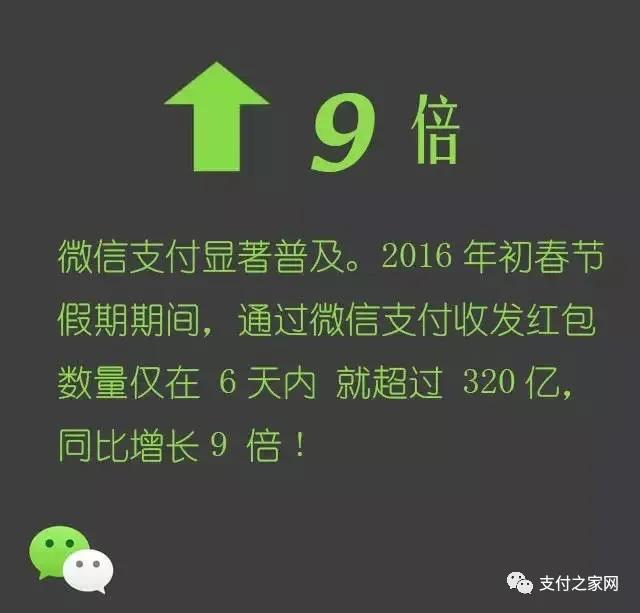

2015年度,

微信支付顯著普及。

(微信和WeChat合並月活躍賬戶達6.97億,比去年同期增長39%)

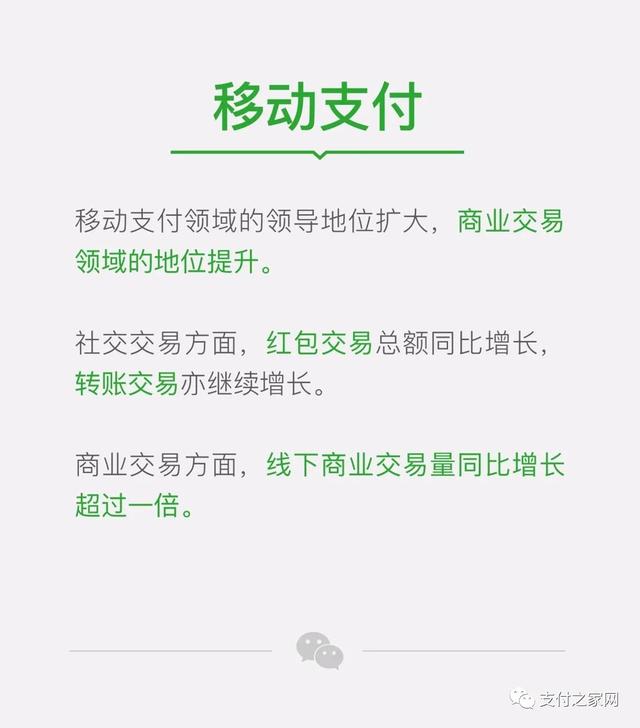

2017年度,

微信支付綁卡用戶已超過8億,線下商業交易量同比增長超過一倍,商業交易量繼續快速增長。

(微信及WeChat合並月活躍賬戶達9.886億,同比增長11.2%)

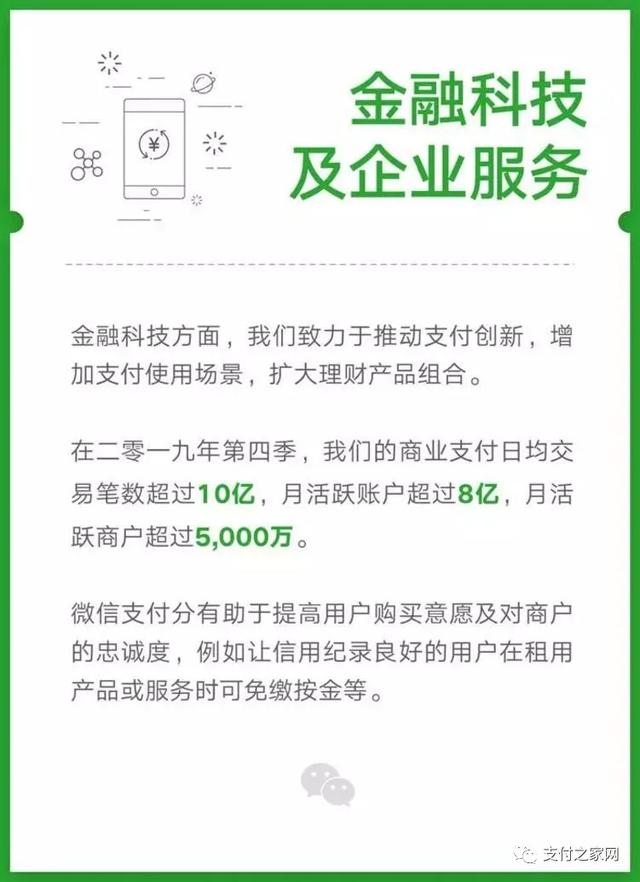

2019年度,

商業支付日均交易筆數超過10億,月活躍帳戶超過8億,月活躍商戶超過5000萬。小程序的日均交易筆數同比增長超過一倍,交易總額超過人民幣8000億元。

(微信及WeChat合並月活躍帳戶數已達11.64億,同比增長6.1%)

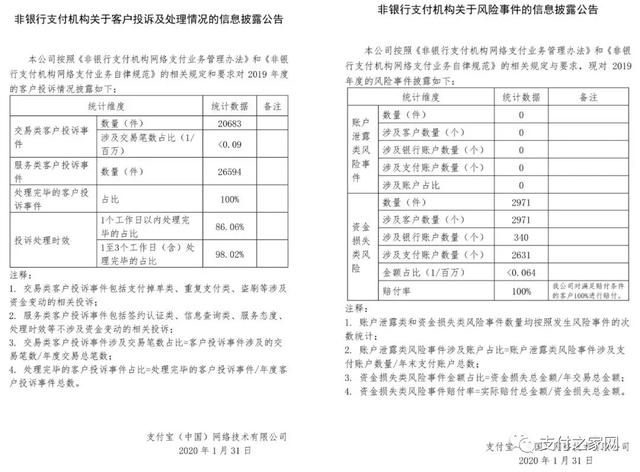

2020年1月31日,財付通對外公布了相關數據:“交易類客戶投訴事件60588件,涉及交易筆數占比小于0.000011%”。

如此,財付通2019年交易筆數=60588÷0.000011%=550800000000(5508億筆)。

以一年365天計算,則財付通日均支付交易筆數=5508億÷365≈15.1億筆。

支付之家網據此推算,微信支付在2019年度的日均支付交易筆數約爲15億筆,相較于2018年度增幅50%。

當然,用該方法也能推導出支付寶在2019年度的日均支付交易筆數。

在3月10日舉行的支付寶合作夥伴大會上,螞蟻金服CEO胡曉明宣布,支付寶從“金融支付平台”全面升級爲“數字生活開放平台”,從“支付就用支付寶”升級爲“生活好,支付寶”。(支付寶的“美團化”)

很多人認爲支付寶這次重磅轉型的目標是“美團”,不過結合微信支付寶的商業支付數據上看,支付寶的轉型升級更深層次的目標或許是希望鞏固自身“支付一哥”的江湖地位。

之前談新零售的時候,我們喜歡談“人、貨、場”理論,筆者可以試著用這個角度說說微信支付寶之爭。

微信憑借社交優勢,在“人”(付款端)上占盡先機;“貨”是平等的;支付寶轉型升級數字生活開放平台則有點像是爲了占據“場”(收款端)。

“明”戰美團,“暗”戰微信,支付寶的轉型之路必然是一場惡戰。

馬老師曾公開談及支付寶與微信之間的競爭,他說“螞蟻和支付寶最應該感謝的就是微信”、“沒有微信這樣的逼迫,螞蟻的人就會睡懶覺”。

支付寶與微信之間的競爭,對二者來說其實都是好事,都是互相激勵的存在。

身爲消費者,我們在感謝銀聯微信支付寶提供便捷生活的同時,更希望看到百家爭鳴、充分競爭的支付市場格局。

所以,二百多家持牌支付機構,你們得“支棱”起來啊!