喜迎開門紅 順豐能笑多久?

然而,挑戰卻潛藏在這背後:

當一切恢複如常後,順豐是否還能繼續保持這種優勢?答案沒人知道。

這次疫情,讓更多人養成了網購習慣,這對電商物流規模的增長是件好事。

但是,因爲缺乏電商流量的支撐,這幾年順豐的增長疲軟,市場份額被壓縮,這是其一直沒有走出的困境。

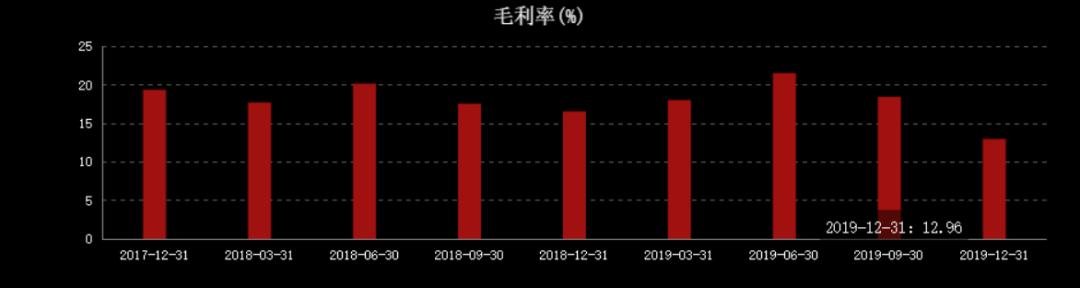

然而,快遞行業“量”和“價”難以兩全,順豐費了老大勁,業務量暴漲沒能帶來同比例的利潤增速。

2019年四季度,順豐收入334.23億元,同比增長31%,是有史以來收入最高的一個季度,但是,扣除非經常性損益後的淨利潤6.96億元,是當年貢獻最少的一個季度。

順豐淨利潤率低的根本原因是快遞業務成本高。

按季度來看,也正是由于推出了低客單價的特惠件,毛利率才一再走低。

爲求突圍 順豐竟然自建機場?

這樣來看,快遞行業“量”和“價”難以兩全,順豐雖然向電商件“妥協”了,但是最終還是要靠區別化服務拉高利潤水平,才能走得更長遠。

順豐的解決方法之一,就是自建機場。

2018年2月,順豐宣布自建機場,選址湖北鄂州。

從我國地理區位和人口分布來看,鄂州位于我國中部地區,與各大城市的距離較爲理想。鄂州有著得天獨厚的區位優勢,距離北京、上海、成都和廣州等大城市的距離均在1000公裏左右。從鄂州起飛,1.5小時內能覆蓋經濟、人口占全國90%的地區。

擁有機場就是擁有主動權。

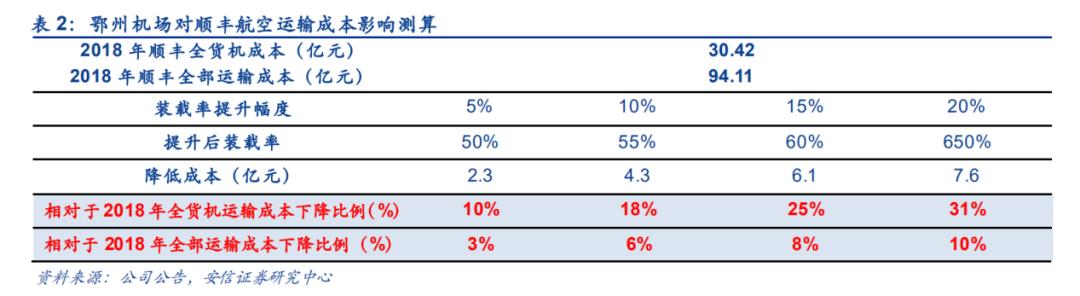

自建機場的重要目標就是提高裝載率。雖然順豐早就買了自己的飛機,但是飛機什麽時候可以出發、停靠、裝貨卸貨,都受到機場限制。

或者說,好的時間段租金高,壞的時間段又影響裝載率。

有數據測算,順豐的裝載率只有45%,也就是說,一架飛機,一半多都是空的,想想都心痛!

但是與此同時也說明,順豐的效率其實有很大的優化空間。

1月24日,武漢的前兩架載著32噸醫療物資,抵達武漢天河機場,這兩架飛機均來自順豐航空,順豐也因此成爲疫情中首家“逆飛”的航空公司。

從其官方公衆號裏的數據可得知,1月24至今,順豐航空逐步開啓了從深圳、杭州、北京、濰坊、甯波、呼和浩特、長春等地飛往武漢的防疫物資運輸航班。

截至2月20日,該類型航班總量已達到107個,累計貨量2682噸。另外,還恢複了去往美國、歐洲、印度等地的國際貨運航線,並承運來自海外的各類醫療防疫物資。

這家民用航空的表現甚至一度超過“國家隊”:截至3月4日,順豐航空執行的援助武漢航班總架次,比東航和南航加起來還要多!

企業的爆發不在一夕之間,靠的還是長期蓄力。其實,開始發展獨立的貨運航空,是十多年前,順豐創始人王衛就開始布局的一盤棋。

這次自建機場,或許也早在王衛的計劃之中。

供應鏈並沒有一個官方定義,通常是指從客戶的客戶,到供應商的供應商,對貫穿其中的産品流、信息流和資金流進行集成式管理。

這意味著,順豐希望從物流環節,滲透至上遊的生産、供應、銷售等諸多環節。

時光往回看,早在2014年左右,順豐就圍繞快遞業務,陸續布局冷運、重貨快運、同城、倉儲以及金融等新業務,還在過去兩年收購美國冷鏈企業夏晖和DHL在華供應鏈業務,進軍2B市場。

目前工業級物流是一個規模很大的市場,衆多企業都在提供各式各樣供應鏈環節服務,還沒有出現明顯整合。

根據中國聯合與采購聯合會公布的數據,2019年1-11月,中國社會物流總費用12.8萬億元,由運輸、倉儲和管理三大板塊構成。順豐所屬的快遞業只有6000多億元的市場規模,在社會物流中算是細小分支,在供應鏈市場更是微不足道。

這是一次從2C到2B的轉型,從價值鏈下遊的配送環節延伸至整個供應鏈,這對順豐而言注定是一次同樣艱難的嘗試。

順豐管理層坦承,目前公司用快遞化模式推進供應鏈的方法是全球唯一的,沒有對標的企業。換句話說,它在這個戰場只能摸著石頭過河。

窮則思變,對于龐大的順豐來說,增長是必須的,當下的順豐正在試圖突出增收不增利的重圍,重拾老大地位。