新加坡“阻斷期”第16天

新增1111例,站站已經在小被窩裏瑟瑟發抖。

4月20日開始到5月4日爲止,所有建築行業的SP和WP外籍員工以及他們的家屬都要14天居家隔離,不得外出或者接觸住所外的人,每天2次上報體溫。人力部會隨時抽查,要求接到消息1小時內彙報地址。

阻斷期延長到了6月1日,理發店,奶茶店和甜品店也要關門了。眼鏡店必須預約才能進入。

從目前數據來看,社區傳播已經開始得到了控制,客工宿舍雖然數字在大幅度上升,但是大多數都是之前已經感染的,現在被確診而已。而被確認沒感染的客工已經被搬離了宿舍,客工宿舍傳播實際上已經得到了控制。預計到5月下旬,剩余治療中的確診人數會大幅度降低。

5月交割的原油期貨價格昨日一度跌到負40美元一桶,你沒看錯,賣一桶石油反過來給對方40美元。大家要珍惜2020的每一天,因爲都可以吹100年。 言歸正傳!站站現在要談談手裏的信用卡,今天分享OCBC和Citibank。好不好用,站站親自測試!

先說OCBC,站站手裏有3張OCBC的信用卡。OCBC信用卡的外幣兌換手續費是3.25%。 OCBC Great Eastern Cashflo Credit Card

年費:160.5。首2年免年費,第三年開始,只需要支付Great Eastern的保費或者年消費達到5千新元,就可以免除年費。

收入要求:公民/PR,3萬新元。外國人4萬5千新元。

刷卡獎勵:Great Eastern保費返現0.3%。其余合規消費,月賬單滿1千新元返現1.2%,否則返現0.3%。月返現上限200新元。

其他利益:自動分期,Great Eastern保費自動分期12個月,其余新元消費滿1000自動分期6個月,滿100而不滿1000自動分期3個月。外幣消費不分期。

站站申請的原因:純粹爲了交Great Eastern的保費。用這張卡做別的消費其實不劃算的,除非是大額消費,用分期來減輕還款壓力。

NTUC Plus! Visa Credit Card

年費:無,但需要是NTUC會員。

收入要求:公民/PR,3萬新元。外國人4萬5千新元。

最低消費: 400新元(Fairprice和其他非合規消費除外),否則返現一律0.22%的link points。

刷卡獎勵:Fairprice返現12%,Fairprice online返現8%,ESSO加油返現20.3%,Caltex加油返現20%,電信自動還款1%返現。其余0.22%返現

其他利益:可以當作NTUC會員卡用。

站站申請的原因:站站的NTUC會員卡丟了,補辦要花錢又麻煩,所以申請這張卡當作NTUC會員卡用。這張卡最大的敗筆就是除了Fairprice外其他地方消費滿400新元才可以獲得額外返現。這直接大幅度拉低了這張卡平均每新元消費獲得的獎勵。

OCBC 90°N Card

年費192.6新元,第一年免年費,第二年開始付年費獎勵1萬裏程。

最低消費:無。

收入要求:公民/PR,3萬新元。外國人4萬5千新元。

刷卡獎勵:新元消費每新元1.2裏程,外幣消費每新元2.1裏程。實際操作是消費數額乘以裏程獲得率再取整。裏程只能兌換新航裏程,沒有兌換手續費。每次兌換都只能整千兌換。

其他利益:無。

站站申請的原因:去年到今年2月有個活動,就是外幣消費可以每新元4裏程,且購買新航,酷航機票每新元3裏程,還有在合作網站比如agoda等消費額外裏程。

現在活動已經結束,站站手裏還有尴尬的638裏程,所以需要湊滿1000裏程兌換了才能銷卡。

接下來是Citibank,而Citibank和Singsaver有長期合作,通過Singsaver申請可以獲得不錯的獎勵。現在新用戶通過Singsaver申請Citibank信用卡可以獲得額外250新元獎勵。

Citi PremierMiles Card

這是站站申請的時候的樣子,現在新的申請到的卡長這樣:

這是由于Citibank和Mastercard簽訂的戰略合作協議,Citibank會逐漸將所有非co-brand信用卡全部換成Mastercard。

年費192.6新元,第一年免年費,第二年開始付年費獎勵1萬裏程。

最低消費:無。

收入要求:公民/PR,3萬新元。外國人4萬2千新元。

刷卡獎勵:新元消費每新元1.2裏程,外幣消費每新元2.0裏程。Agoda每新元7裏程,Kaligo消費每新元10裏程。實際操作是消費數額乘以裏程獲得率再四舍五入。每次兌換需要25新元手續費。

其他利益:每年2次機場貴賓室。

站站申請的原因:每年2次機場貴賓室。Singsaver申請有250新元現金獎勵。如果你喜歡新航裏程,這張卡其實不太適合的,因爲存在25新元兌換費用。選擇新航的co-brand卡,比如UOB的或者美國運通的。Citibank這張卡強在可以兌換多家航空公司的裏程。

時間:

大東方終身收入計劃Prestige Life Rewards 3。

一次性支付,終身獲得收益。保費最低3萬5千新加坡元。

亮點:

1,從第四個保單年開始獲得保證的每月收入和不保證的每月紅利。

2,第9,第14和第19個保單年獲得每月收入上漲,以幫助投保人應對通脹。

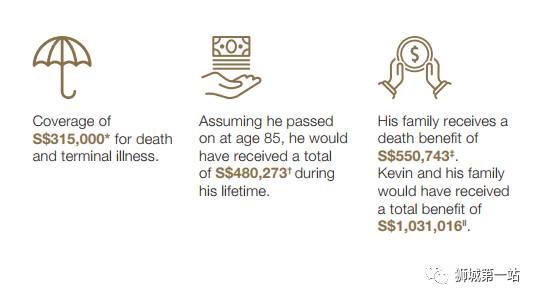

3,獲得死亡和末期疾病保障,保額爲保費的105%。

4,每月收入可以提取,也可以留在賬上獲得3%每年的利息(利率有可能改變,會提前通知)。

5,最低3.5萬新元就可以購買。

6,贈送OCBC premier Banking,從此去銀行享受VIP待遇(附帶條件)。

6,保費可以向OCBC銀行貸款,最低要求月薪8000新元或存款30萬新元,批准取決于銀行。

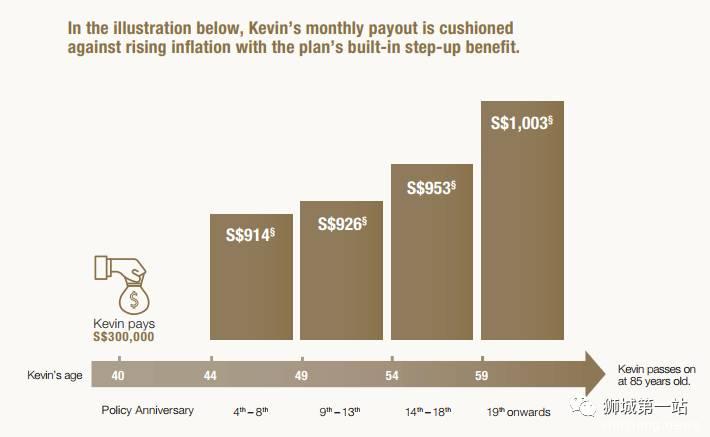

我們來舉個例子,Kevin在40歲的時候一次性支付了30萬新元的保費,85歲時不幸去世。

那麽Kevin從44歲開始,每個月可以獲得預計914新元收入,從49歲開始可以獲得預計926新元收入,從54歲開始每個月獲得953新元收入,從59歲開始每個月獲得1003新元收入。

當Kevin在85歲不幸去世時,他的家庭可以獲得死亡利益預計550743新元。

Kevin和他的家人總計獲得1031016新元的收益。

這款産品適合比較年輕者,如果從年輕時開始購買,比如25歲,那麽一生中領取收益的時間更長,則更加劃算。

對于年長者,我們則會推薦退休計劃。

如果對此計劃感興趣,歡迎聯系我的同事小美或者我。