越來越多的大陸客戶比較香港保險和新加坡保險後,選擇了新加坡。那麽,新加坡保險到底有哪些優勢吸引了這麽多大陸客戶呢?

說到新加坡的保險,不得不提的就是東南亞保險市場,因爲與我們離得不遠,很多人也會去那邊旅遊,有些朋友會直接過去買保險就當自由行了。

因爲東南亞每個國家的發展速度和發展階段不一樣,所以保險市場相對來說也是有差別的,特別是經濟比較落後的國家,保險覆蓋率還是蠻低的。

大致上可以分爲三大類,第一類如新加坡,保險行業發達;第二類是泰國、馬來西亞等市場,跟中國的保險市場有相似的地方;第三類是緬甸、柬埔寨和老撾等市場,保險市場還在初級發展的階段。

我們今天要說的是保險行業發達的新加坡,也是我們平時去東南亞旅遊比較喜歡去的地方,很多人對這裏的保險也很好奇。

1. 保險公司是怎麽運營的?

學術的定義我不說,舉一個簡單的例子。

有一個村莊,與世隔絕,村莊裏居住著1萬村民。整個村莊每年平均有50村民死亡。那麽,這個村莊每年的平均死亡率爲0.5%。這個時候,保險公司向全村1萬村民收取保費每人每年100元,並承諾賠付給當年死亡村民的配偶或後代1.5萬元。這一年,保險公司總共收取保費100×10000=100萬元,並拿著這100萬做投資獲取5萬投資回報,總共理賠1.5×50=75萬元,再除去保險公司運營成本和人力成本20萬元,保險公司盈利100+5-75-20=10萬元。

這是保險公司最簡單的模型。但是實際上,保險公司面臨著很多不確定的風險。比如村莊某年遇到了百年不遇的天災,死亡率從0.5%飙升到5%,以至于理賠需要750萬;或者村莊裏只有2000村民願意購買保險獲取保障,保費收入只有20萬,而恰好那年死亡的50村民都在這2000村民中,理賠卻需要75萬;又或者保險公司拿這100萬保費做投資失敗虧損了30萬等等等等。

所以,保險公司請了全球最頂尖的精算師、數據分析師建立模型、設計産品和制定價格。作爲有保障需求的保險小白,我們需要清楚,保險公司不是在騙人,他們的高杠杆賠付(比如舉例說的繳100元賠付1.5萬元)是真實存在的。一旦被保人達到了賠付條款,被保人和其家人會理直氣壯地獲取到至尊的保障。那麽問題來了,我覺得我需要擁有一份保險公司帶來的保障,但是我該選擇什麽樣的保險呢?

2. 保險的種類有哪些?

如果剛剛接觸保險,我們會發現,保險的種類太多了。對的,作爲普通消費者,我們沒有足夠多的專業知識和能力去判斷哪些保險是適合我自己的。很多已經購買保險的客戶往往不知道自己是購買的什麽險種,常常在幾年後另外一個保險經紀的講解下更改已經購買的保險,造成消費者不必要的損失。

其實,保險並沒有這麽複雜。

按照功能來分類,保險主要分爲兩大類:一類是保障型保險,一類是增值型保險。保障型保險分爲兩小類,一是醫療住院保險,一是人壽型保險;人壽型保險又分爲重大疾病保險、定期人壽保險、傳承人壽保險。增值型保險也分爲兩小類,一是儲蓄型保險,一是投資型保險。

每一種保險有不一樣的功能和作用,不是每一個險種都適合所有人。需要根據消費者不同的情況來分析和規劃。

醫療住院保險是最基本的,在大陸就是我們常常說到的社保。現在的大陸社保其實已經做得很不錯了,雖然有一些進口藥物不能報銷,但還是可以報銷普通醫療住院費用的60%-80%,已經減輕了很多家庭的負擔。

重大疾病保險的功能有兩個。一是作爲大陸社保的補充,以應對社保不能報銷的進口藥物費用和剩下的醫療住院費用;另外一個功能是作爲被保人因爲重疾失去賺錢能力的短期解決方案,當被保人因爲重疾不能繼續工作賺錢的時候,可以利用重大疾病保險的賠付維持整個家庭的開銷度過難關。

定期人壽保險的功能也有兩個。一是在家庭遇到極端不幸(被保人死亡)的情況下獲取高額的理賠以維持整個家庭的開銷、以確保子女有足夠的資金長大成人、自力更生;另外一個功能是在被保人正常死亡的情況下傳承高額財富給子女。

傳承人壽保險,顧名思義,就是在被保人死亡的情況下傳承高額財富給子女。

儲蓄型保險,特點是保本、低風險,目的是跑贏通貨膨脹,可以作爲子女的教育金儲備或者自己的退休金儲備。

新加坡算是華人最多的國家之一了,經濟發達,福利好,也吸引了不少中國人過去移民。

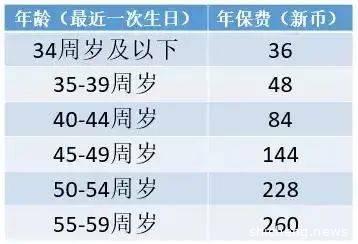

在申請新加坡的永久居民權(PR身份)的時候,會收到一個來自CPF(中央公積金制度,類似我們的社保)的信,信裏說的就是DPS家庭保障計劃, 大多數新加坡人和新加坡永久居民都有這個保險。

它是由新加坡的公積金局,提供的一種可選擇退出(Opt-out)的定期壽險,受保的對象是擁有良好健康狀況,年齡介于21-60歲的公積金會員,新加坡人或新加坡永久居民都可以參保。

它的主要目的就是受保人意外身故或患上終末期疾病或完全永久性殘疾無法繼續工作的時候,可以提供給受保人和他的家屬提供一筆錢度過幾年的難關。

投資型保險,是不保本不保本不保本的(重要的事情說三遍)。保險公司會根據消費者的風險承受能力去投資對應的基金,以獲取更高的投資回報率。

再次強調一下,每一種保險有不一樣的功能和作用,不是每一個險種都適合所有人。一個需要重疾保障的消費者最終購買了投資型的保險是很可悲的。

那麽問題來了,作爲剛剛組建家庭的小兩口、或者三口之家、又或者事業穩定的中年夫婦,我們該擁有哪一類的保險呢?每一種保險我們又需要擁有多少呢?這些問題,都可以從你的經紀那裏獲取答案。

3. 我該在哪裏購買保險?

我的嬸嬸剛好在某某某壽做保險銷售,她給了我一堆産品資料,我是不是應該在她那兒買?前段時間同事們都去香港買了保險,說性價比高,順便還可以購物,我是不是也應該去香港買呢?最近又聽海外留學的侄女推薦新加坡的保險,說特別劃算,我該不該考慮去趟新加坡呢?

不管在哪裏買保險,我們都需要從幾個方面來考慮。法律法規,監管機構,産品(保障範圍、性價比、理賠條款等等),公司信譽度,簽單便捷度,理賠便捷度等等。

不可否認,大陸保險行業發展晚,法律法規比起香港和新加坡還沒有這麽完善和健全。但是值得欣慰的是,大陸保險行業增長很快,而且是越來越好。

公司信譽度,可以去國際權威的標准普爾(Standard & Poor’s)評級查詢,這個排名是根據公司的品牌口碑、財務報表、投資能力、信譽度等等的綜合評定得來的。公司評級越高,公司越穩定和安全,公司也更加值得信賴。這個排名最高的是新加坡某誠(AA),排名最低的是中國某安(A-)。數據來源Standard & Poor’s。但是,並不是排名最高的公司産品都適合我,也不是排名最低的公司産品都不適合我。我們還是需要綜合各方面因素來考慮和決定。

而且新加坡的其他定期壽險不貴,也跟當地政府大力推行定期壽險有關,提高了全民的定期壽險參保率,也從側面減少了逆選擇的風險,所以保費就降低了。

除此之外,新加坡的醫保制度也是最被人稱贊的醫保制度之一,可以說是全民醫保,新加坡人民的幸福指數也跟這個有關。

那裏的醫療保健系統,因爲高效完善比較出名,據世界衛生組織統計,新加坡長期在世界衛生系統排名中位列第六名。

他們的醫療保險制度答題上可以分爲三個方面,也就是醫療儲蓄、醫療保護和醫療基金。

最低的公司産品都不適合我。我們還是需要綜合各方面因素來考慮和決定。

簽單便捷度和理賠便捷度,大陸就在當地簽單、理賠,地理方面來講最便捷,但是大陸理賠程序稍微複雜,還有待提升;香港和新加坡保險簽單需要分別在香港和新加坡,雖然兩個地方的保險都可以在大陸做理賠、但是需要寄材料到各保險公司,麻煩一些,香港和新加坡的理賠程序簡單寬松。另外還要注意一點,購買新加坡人壽保險需要在新加坡醫院做體檢,這是和香港、大陸不一樣的地方。

好,現在開始比較各地的保險産品。

4. 同樣類型的保險,爲什麽大陸、香港、新加坡的保費差距會這麽大?

保費的制定,是一個很複雜的過程,需要參考很多指標和參數。

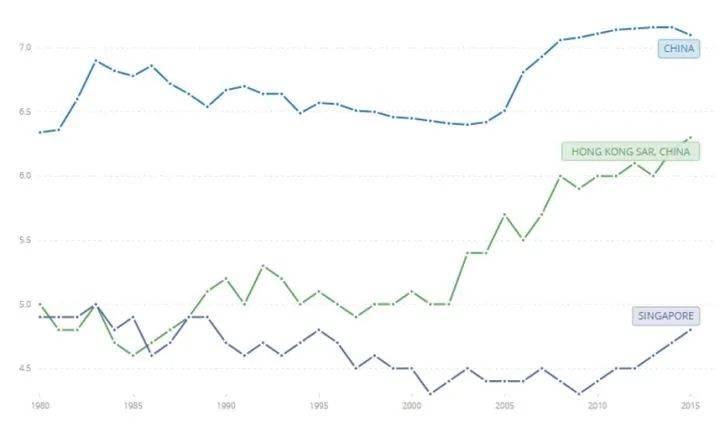

一個很重要的參數,是當地居民的死亡率和得病率。不同地方的居民,生活習性不一樣、所在的環境質量不一樣,所以會導致當地的死亡率和得病率不一樣。一般來說,相同保障額度的前提下,一個地方死亡率和得病率越低,那個地方的保費就會越低。下圖是1980年到2015年大陸、香港、新加坡每1000人的死亡率,數據來源World Bank。

另外一個很重要的參數,業內叫做保險深度,說人話就是在舉例中的全部1萬村民中有多少人擁有了保險公司提供的保障。這個參數越高,保險公司更能准確地估算出每年需要理賠的金額,從而更能准確地估算出保險公司需要收取的保費。這樣的話,保險公司就不需要很多的緩沖資産已對應不確定的風險,從而降低了保費。

在大陸,因爲我們對保險的傳統偏見,很少人會選擇擁有一份保險公司提供的保障,可想而知,大陸地區的保險深度還有很大的提升空間。但是在香港和新加坡,因爲高昂的醫藥費,所有本地香港人和新加坡人都會在小孩出生的第一時間開始擁有保險公司提供的保障,因此香港和新加坡的保險深度是非常高的。

最後一點,我們普通人都知道以上的道理,聰明絕頂的保險公司精算師們難道會不知道嗎?所以,香港和新加坡的有些保險公司對大陸消費者是加了價格的,有些保險公司對大陸消費者是和本地人一個價格。

當然,決定保費的絕不僅僅是上面三個參數。作爲有保障需求的保險小白,我們需要明白,同等保障的前提下,不同地區的保費差別可以很大,這是正常的現象。

5. 保單對比

這是個很細致的任務,不同公司的不同産品,價格差異很大、保障範圍差異很大、賠付條款差異也很大。這裏我就不一一列舉了。

最後總結一下,保險其實是一個好東西,可以分散大衆的風險,在不幸來臨的時候保護家人,讓家人繼續有尊嚴的面對生活。

但是,保險的水也是很深。作爲消費者,我應該擁有什麽保障,擁有多少,我應該在哪個地方擁有,從哪家公司擁有,裏面都有很多學問。

如今,每個家庭購買保險已成爲標配,而自2009年起,內地人奔赴新加坡購買保險更是成爲一種風潮,每年人數成倍增長。你會發現身邊越來越多的朋友去新加坡買保險,理由各式各樣。當然,對于新加坡保險,依然有很多朋友會有著同樣的疑問:新加坡保險到底好在哪裏?今天小編就給大家做一個理性的分析,希望看完後能解決你的疑惑哦!

1、美元資産 彙率優勢,隨著美國步入加息周期,美元必將持續升值,人民幣貶值壓力很大,因此配置美元資産,刻不容緩,請從新加坡保險開始,而且在新加坡資金可以合法地自由進出新加坡。

2、保費及保額 高保額,壽險保障額比中國高30%左右。低保費,新加坡保費率比中國低30%左右。

3、回報 中國分紅型人壽保險的預訂利率不得高于2.5%,普通型人壽保險費率中,預訂利率市場化才剛剛開始,中國保險公司目前的投資渠道還很狹窄,只能靠提高保費來保障收益。新加坡保險公司全球性運營,投資項目、地區、資金總額,比中國保險公司規模更大,在世界各地投資回報潛力比較好的項目,從而爲客戶賺取較高的回報。

4、保障範圍 新加坡人壽保險,涵蓋若幹中國不保項目,更全面地保障投保人的利益,投資儲蓄方面,新加坡作爲世界金融中心,投資産品種類豐富,保險類投資産品投資基金選擇更多,可以實現保障與投資兼備。

5、重疾保障 中國雖然這幾年保障疾病的種類增多了,但是原位癌等特殊重疾不是終身保障,且需要接受治療才能賠付。新加坡的重疾保障包括了100多種疾病,保費也中國更低。

6、醫療保障 新加坡保險公司根據住院發票和醫生報告進行理賠,同時提供終身的全球保障,無論投保者是旅遊還是留學到世界其他地方,發生疾病或者意外而住院,都可以理賠。新加坡醫療保險,也不會規定客戶不能使用進口藥品。

7、理賠 新加坡保險公司實行“嚴核保,寬理賠”的經營理念。保單條款更注重保護客戶的權益,理賠程序更是簡單、快捷、可靠。

8、不可爭議條款 中國新《保險法》中,“不可抗辯條款”的規定過于籠統,這在一定程度上可能會偏離“不可抗辯條款”的立法宗旨,並影響其實際運用。新加坡:由保單生效日起,當受保人在生期間保單已持續生效超過2年後,除非保單是欺詐性所得,否則新加坡保險公司將不會爭議受保人保障的有效性。

9、稅收 新加坡沒有資産增值稅及遺産稅。購買保險新加坡可以避稅,購買新加坡人壽保險,如被保人身故,受益人所得的賠償是免征遺産稅的。

10、主權獨立政治風險低 新加坡主權獨立,國家政治環境穩定,經濟穩定發展,歡迎外來資金。華人爲主,不同種族之間和睦相處。

11、保險公司更具實力 新加坡的保險業擁有悠久的曆史,並且依從成文法與不成文法律體系,在全球自由競爭的經濟體系中,保險公司更具國際競爭力。提供多種不同類型的金融産品,可爲客戶做出妥善的財富管理及投資選擇。

12、服務更專業 新加坡保險公司通過更專業和優質的服務,吸引客戶,而非返傭等惡性競爭。新加坡保險持牌人必須經過嚴格的資格認證考試(最少四門全英文的考試),並且需要持續的更新自己的知識體系,而且保險持牌人流動性低,誠信不誤導。

13、監管更嚴格 新加坡是世界金融中心,其保險監管體制以高效率、高透明和嚴格聞名于世,而健全的法制,也最大程度的保護客戶的利益。

14、隱私保護 新加坡的《個人資料隱私條例》要求所有保險公司對客戶的資料絕對保密,所以購買新加坡人壽保險,隱私問題完全不必擔心。新加坡保險是離岸資産保障的最佳途徑。

15、離岸資産管理工具 在新加坡,保險本身就是有效的財富管理工具。保險産品在幾百年的發展曆程中,功能已經變得相當完善,不再局限于單純的身故賠償。憑借保險,可以幫助客戶實現不同的人生目標。新加坡保險業發達程度及完善的監管體系,令客戶可以安心享受優質的服務。新加坡保險,具備綜合性財富管理,多元化財富增值方式,可以通過保單貸款、保費融資進行靈活管理。

16、新加坡金融管理局 新加坡金融管理局MAS擁有有效的監管措施及監管力度,並致力促進金融業的可持續發展。此外,保險索償投訴局FIDReC處理索償服務範圍包含來新加坡投保的外國人,爲保障中國居民的合法權益提供有力的途徑和保障。