在人均GDP排名全球前十的新加坡,你是不是偶爾也像我一樣,懷疑自己不配住這裏?

關于收入不足而不適合住在新加坡這一情況,大家已經有了共識。

最近又遇到一個新挑戰,理財意識不夠的人可能要被“驅逐出境”,因爲“配不上”這座金融業高度發達的城市!

第一級

放棄治療

有這樣一群朋友,每月工資都用來還信用卡,在生活成本全球最高的新加坡快活不下去了。都無需討論有沒有理財意識的境界,而是根本無財可理!

第二級

裸奔

錢不夠就賺嘛!每天起床第一句,先給自己打個氣:“996”(工作時間早9點到晚9點,一周工作6天)算什麽,我可是“007”王者(工作時間早12點到晚12點,一周7天)!但是瘋狂工作,也只能勉強維持收支平衡,零存款裸奔。

第三級

勉強配住在新加坡

有強烈求生欲,能省則省,拚命攢錢。但把工資上交父母、老婆,沒有利息,之後很可能錢就不是自己的了。

那就把錢存進銀行吧!卻發現不論是定期還是活期,利率都不高,壓根趕不上飛漲的物價!

(對比看下,新加坡星展銀行活期年利率爲0.05%,中國大部分銀行活期利率至少爲0.3%)

第四級

新加坡理財小白

在新加坡生存的標配,就是至少買一個保險儲蓄計劃。Tiq by Etiqa 保險公司的eEASY save V 保險儲蓄計劃,就像名字一樣,非常容易上手,適合理財小白。

Etiqa保險是在新加坡注冊的人壽與財産保險公司 ,獲得Fitch的“A”級信用評級。

eEASY save V 是保障本金(保單結束後)的保險儲蓄計劃(比交給老婆靠譜),存入首6年的保證結算年利率高達2.68%。

你可以選擇長期儲蓄以獲得更高的回報率,也可以在需要時,隨時提取現金(*附帶條規),是個非常靈活的保險儲蓄計劃。

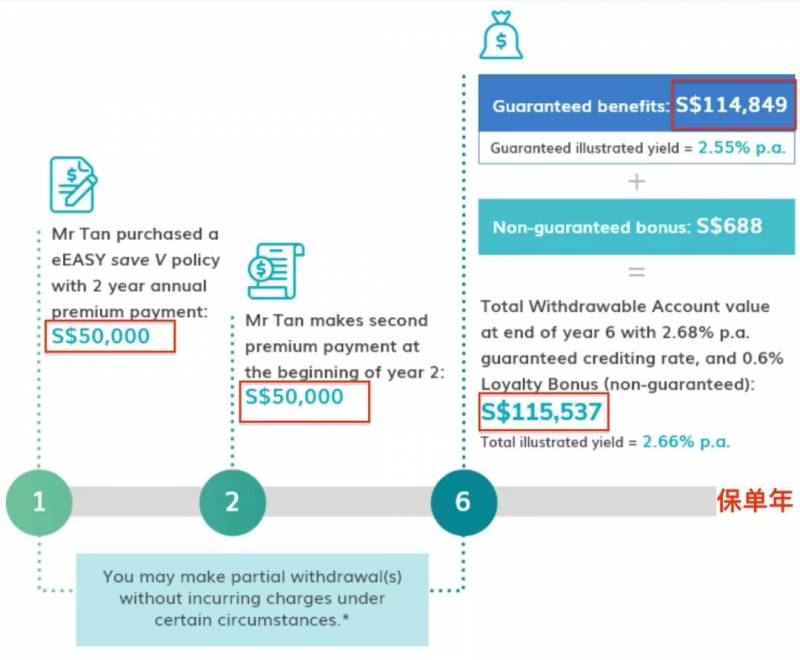

舉個例子,分兩年存入這一計劃10萬新幣,6年後,保證可以拿到114849新幣。還有高達0.6%的非保證忠誠獎金,最多可以拿到115537新幣。

第6年末每年2.66%(針對每年支付保費,爲期兩年的情況)的總收益率,包含需要繳納的1.2%的首年附加保費。

當然,如果利率的走勢不錯,也可以把錢放在裏面更長時間,等更多增長。

其實,處于理財意識第四級的人,大部分都動過買保險儲蓄計劃的念頭,只是沒有時間約保險經紀,或是擔心他們推銷不適合自己的産品。這份保險可以直接在網上購買,條款簡單易懂,超方便!

每天首5位購買 eEASY save V 保險的人,還可以獲得價值高達500新幣的購物券~

(*附帶條規)

第五級

全家一起理財

大家好才是真的好,一起富才是真的富!小到17歲少年,大到75歲阿嫲,要想在新加坡過得舒坦,都需要理財。

父母會幫自己還在上高中的孩子存一筆創業基金,等孩子本科或研究生畢業,就可以拿錢出來闖蕩一番。

強制性儲蓄理財,幫助剛參加工作的20多歲月光族減少不必要的消費,6年或10年後取出,買房、結婚或生子,這都是一筆“救命錢”。

人到中年就要爲自己的退休生活做准備,把錢放在保險儲蓄計劃裏賺取回報,等到了老年再取出,可用于應對新加坡昂貴的醫療開銷。

第六級

錢生錢的躺贏人生

完成初始財富積累後,許多人開始買進階保險儲蓄計劃,潛在回報率更高,從此開啓新加坡生活的“高配”模式~

eEASY savepro 保險儲蓄計劃,在保障本金(保單結束後)的前提下,潛在收益率最高可達每年4.07%!

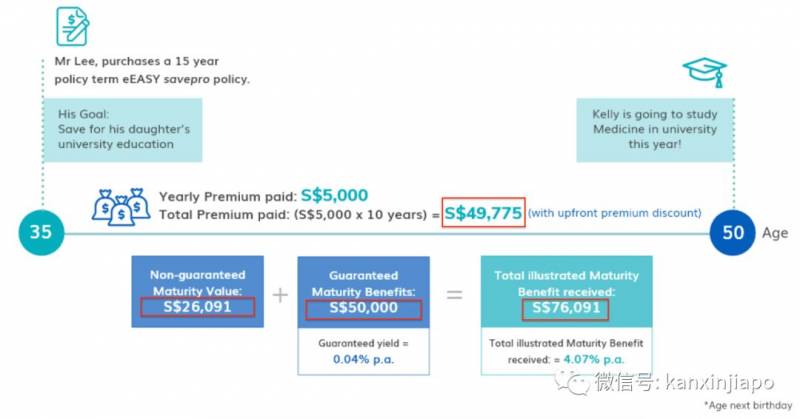

舉個例子,如果買一個15年期限的保險,保費只需要交10年,每年存5000新幣,扣除第一年保費4.5%的折扣,共交49775新幣。15年後,除了保本的5萬新幣,假定年利率爲4.07%,還能獲得26091新幣的利息!

另外,因爲可以在網上直接購買保險,省去保險公司經紀收取傭金這一環節,可能享有更高的回報率。

每天首5位購買 eEASY savepro 保險的人,可以獲得價值高達7500新幣的購物券!

(*附帶條規)

所以,你的理財意識到底配住在新加坡嗎?(這是匿名投票,別慌~)

想要跳級的朋友,請點擊文末閱讀原文(Read more),從現在開始認真理財吧~