▌企業所得稅

如果你在新加坡開公司的話,就必須要了解新加坡的企業所得稅政策。

新加坡對內外資企業實行統一的企業所得稅政策。

▌納稅對象

要交稅的企業包括:按照新加坡法律在新加坡注冊成立的企業、在新加坡注冊的外國公司(如外國公司在新加坡的分公司),以及不在新加坡成立但按照新加坡屬地原則有來源于新加坡應稅收入的外國公司(合夥企業和個人獨資企業除外)。

▌登記注冊制度

對于所得稅登記,根據新加坡法律規定,新設企業僅需在新加坡會計與企業管制局進行登記注冊,但無需單獨在新加坡稅務局進行所得稅登記,其登記信息將由新加坡會計與企業管制局傳遞至新加坡稅務局。

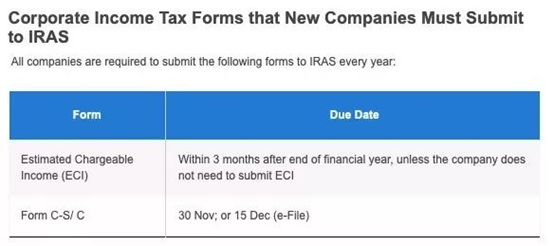

▌新加坡稅務局(IRAS)的年度申報

作爲法定條規的一部分,新加坡所有注冊公司,必須向IRAS提交預估應稅收入表(ECI)和年度報稅表form C-S/C。

企業如果未按照新加坡法律要求進行報稅,則有可能面臨無法開展生産經營活動和被處罰的風險。

▌預估課稅收入

預估應稅收入表(ECI)是公司對一個課稅年(YA)的應課稅入息的估計。稅務局要求每個公司在財政年度結束後三個月內提交該課稅年的預估應稅收入表。

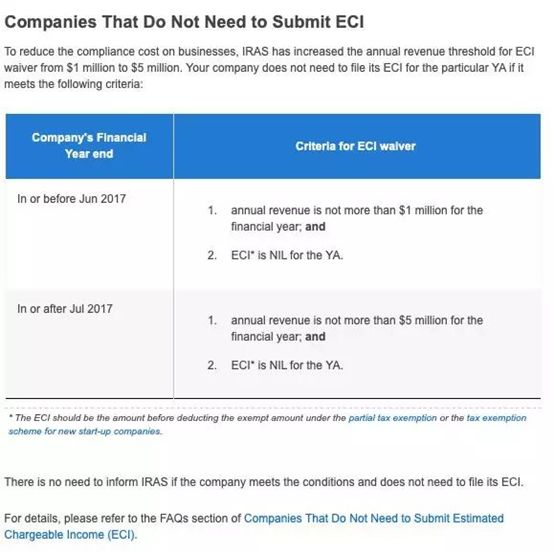

如果遇到以下情況,您將免于在2017年6月或之前截止的財政年度提交預估應稅收入表(ECI):

– 您在本財政年度的年收入不超過100萬新元;以及

– 你的預估應課稅收入是零.

如果有以下情況,您將免于在2017年7月或以後結束的財政年度提交預估應稅收入表(ECI):

– 您在本財政年度的年收入不超過500萬新元;以及

– 你的預估應課稅收入是零.

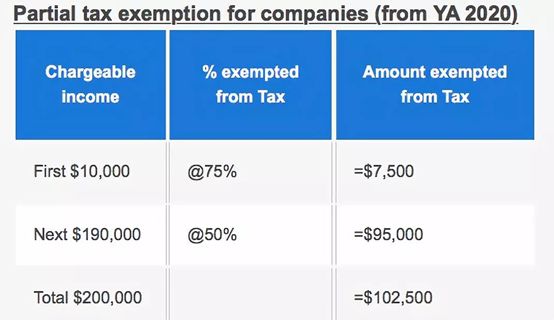

▌新加坡企業的部分免稅和免稅計劃

新加坡企業所得稅率爲17%。

新加坡公司每年可享受部分免稅和免稅待遇:首1萬新幣應納稅收入中的7500新幣免稅,接下來19萬新幣應納稅收入中9.5萬新幣免稅。也就是,首20萬新幣應納稅收入中的102500新幣免稅,算下來高達51.25%的應納稅收入免稅!

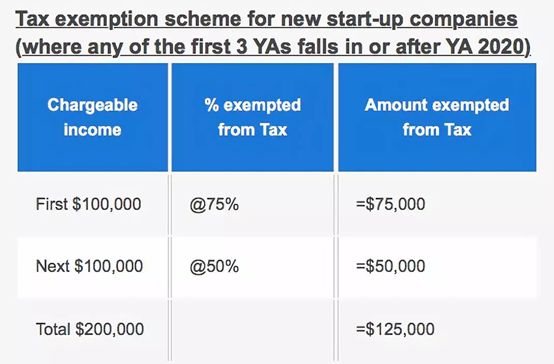

▌初創的新加坡企業部分企業所得稅免稅計劃

新成立的新加坡注冊公司將有機會在首三個估稅年獲得全額或部分免稅:

2020年課稅年之前:首10新元應課稅收入免稅100%; 接下來的20萬新元將獲得50%的免稅。

2020年課稅年起:首10萬新元應課稅收入能豁免稅務75%; 接下來的10萬新元有50%免稅。

當然這些部分免稅和免稅有附加條件,例如稅務居民以及股東的條件。公司應先了解相關條件,並作出必要的安排(例如在新加坡舉行董事會會議,有個人股東而不是公司股東等),以確保達到要求,在公司新開的首幾年間要求免稅。

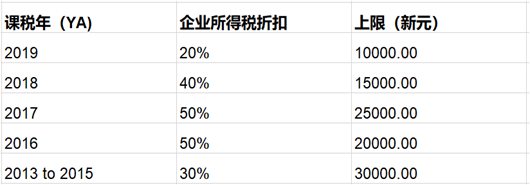

▌企業所得稅折扣(CIT)

爲了緩解公司的運營成本,新加坡財政局宣布2019年企業所得稅折扣是20%,每家新加坡公司都有資格獲得CIT折扣。

以下是可申請各稅務評估年度的CIT折扣: