財務規劃是人生最重要的規劃,是打好個人和家庭財務健康重要基礎。家庭財務是否健康,是家庭和諧幸福的重要指標。

幸運的是,在新加坡政府獨創的住房政策和公積金制度,已經爲國民打好了一個堅實的地基。在這個根基基礎上,如何爲家庭合理配置,實現財務健康?

新加坡是全球重要的財富管理中心,衆多海外人士到這裏配置資産,如何配置資産才算合理?家庭的財務應該怎樣規劃?

規劃家庭資産如同管理一個球隊,要懂得攻守之道。

守防!

防守比進攻重要,穩紮穩打才能使基業長青。

如何防守呢?

1.CPF 公積金

實行了幾十年的公積金制度是非常成熟的保障體系,和其他國家相比,新加坡公積金制度最大優勢是——可持續性,每個人的專項賬戶裏面的錢是實際存在的,而不是像其他國家花的是未來的錢,或者由年輕人負擔老人的退休。

新加坡的財政政策的核心理念是——爲下一代打基礎,而不是給下一代增加負擔。

所以,要好好重視和利用你的公積金賬戶。

2.醫療住院手術險和重疾險

保險的目的就是“守“,保險保障不了健康,但它能夠在疾病來臨時爲家庭抵擋住風雨,是家庭財産的“保護傘“。

合理配置保險,能在發生重大身體健康危機時,讓家庭財務保持健康,子女未來的規劃不受影響。

新加坡有衆多的保險公司,各保險公司雖然都有相似的産品,但每家保險公司的細節條款不盡相同。

如重疾險,有些保險公司只保障指定器官,有的則不限于指定器官。而醫療手術住院險,有些公司有線上看醫生的服務,有些公司有海外醫療的福利,所以一定要根據自身需求選擇適合的保險。

3.儲蓄:保本增值終身份紅儲蓄型保險

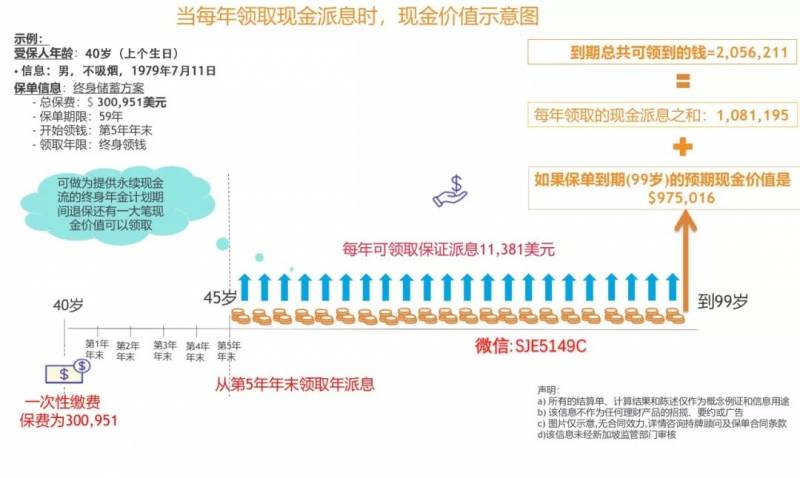

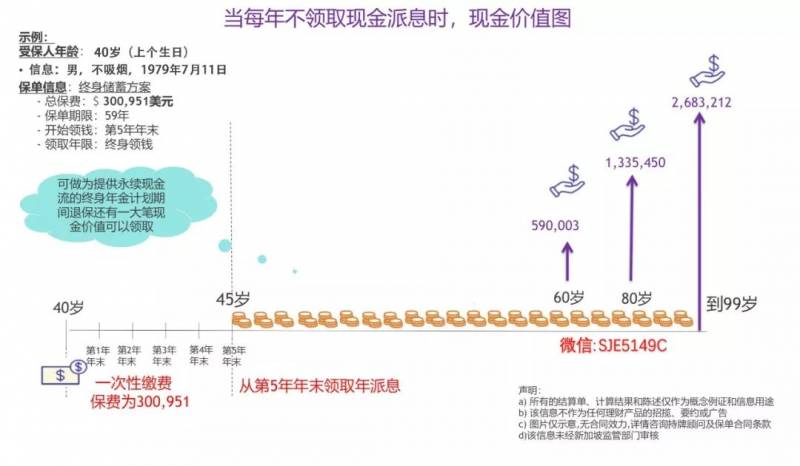

以 40 歲男性不吸煙來計算某保險公司儲蓄險計劃

30 萬美金一次性繳交 – 終身儲蓄型保險

這是美金終身儲蓄,有著永續現金流的計劃。一次性繳交大約 30 萬美金,從第 5 年年末開始每年領取大約美金$11000/年,一直到終老(99 歲)。

如果中途要求退保,可以領取一筆可觀的現金價值;萬一在 99 歲之前身故,有高于現金價值的的現金留給家人。

當然有些人沒有每年領取現金的需要,那麽現金價值在賬戶中複利滾動,到 80 歲退保可以領取大約 133 萬美金。這筆錢可以拿出來給兒孫當作教育基金或者任何其他用途。

在做好了家庭保障型保險,規劃好儲蓄之後,可以適當投資賺取更高的利潤。

堡壘已築成,現在可以進攻啦!

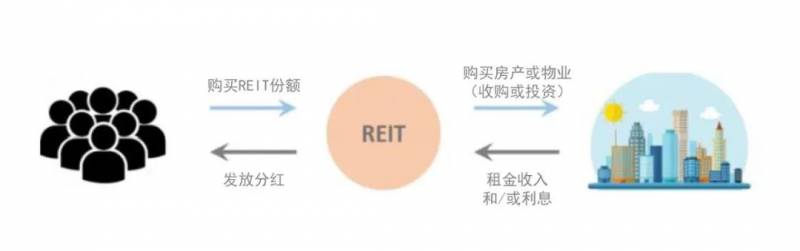

4.投資産品保值增值:房地産投資信托基金組合(REITS 組合)

房地産投資信托基金已經成爲新加坡投資的一個特色。新加坡已成爲全球第三大 REITS 市場,收益率在所有 REITS 市場中名列前茅。

它的房地産包括了購物中心,寫字樓,工業用地倉庫,酒店和住宅等等。新加坡對于 REITS 的政策,規定必須把 90%以上的租金收入,當作股息發放給持有人,以獲得免稅的優惠。

爲什麽新加坡的 REITS 市場做的好,吸引了全球的 REITS 提供商?原因在于,新加坡的監管嚴,口碑好,投資者對于新加坡有信心。

據新加坡交易所 2018 年 7 月發布的數據,34 只S-REITs 和 6 只合訂證券的年平均股息收益率爲 6.7%左右,從 2010 年-2017 年,新加坡 REITs 指數的股息收益率一直表現不錯。

其實買REITS 和買房差不多,它的組合不僅有定期分紅,還有升值的潛力,因爲房産長期來看是不斷升值的。

上面提到的都是一些投資和保險選擇。在一些有投資經驗的人來看當然不限于此,他們在做好基本保障和配置後,他們往往要追求更高的利潤。

成長投資型的股票,期貨和投機型的私募可以滿足這方面的需求。

新加坡有衆多的經過金融管理局批准的基金産品選擇。股票型基金是由一攬子股票組成,有管理團隊管理,相對于買個股來講,風險要小。

除此之外,新加坡也有許多的私募基金産品。

例如某英國醫療私募基金,起投 20 萬美金,預期年化能達到 20%。當然類似這樣的産品收益高,風險也高,這裏就不一一贅述。

新加坡的優勢

全球資産配置爲何選擇新加坡?

著名全球金融中心,有健全成熟完善的法律、會計、監管環境和金融體系國家和銀行主權信用評級居世界前列, 有“東方瑞士”之稱

獨立主權國家,政治經濟穩定,連接東西方的橋梁最佳從商環境,政府高效廉潔、親商

低稅收,無個人遺産稅或贈予稅、無資本利得稅、海外收入無須納稅

新幣爲全球最穩定貨幣貨幣之一,資金成本低,低通貨膨脹;資金自由流動銀行、保險等金融機構對客戶信息嚴格保密

以上供大家參考和探討,純屬學術和興趣探討,不對內容負責,不存在招攬生意意圖,不是理財建議,不是財務規劃建議,內容也未經新加坡監管部門審核,讀者有意則需要通過持牌顧問經過需求分析等財務規劃流程獲取專業意見,本文不做爲投資依據,不承擔任何法律責任。

本文數字和內容僅 2019 年 11 月發布之日有效,之後産品及市場有變化或促銷,對比的地方就不一定准確。