從商業角度來說,新加坡有個特別吸引人之處,那就是企業所得稅稅率是全世界最低之一。在新加坡經營公司,好處非常多:商業環優、社會穩定、經濟開放、科技技術先進、資金自由等等,而且在新加坡經營公司的同時,全家還能拿新加坡身份,簡直是不能再美好

目前,新加坡已與全球70多個包括日本、中國、馬來西亞、印度尼西亞和英國在內的國家達成雙重征稅協議。

新加坡與它國簽署的雙重征稅協議,旨在減輕對它國居民在一國賺得收入的雙重征稅。雙重征稅協議規定新加坡與條約國之間在某些跨境收入上的征稅權,也可能規定減稅或免稅。雙重征稅協議的主要優點包括避免雙重征稅、降低預扣稅和優惠稅制。這些優點有助于控股公司結構稅收負擔的最小化。

廣泛的雙重征稅協議網絡,加上沒有資産增值稅和股息稅,使新加坡成爲很有吸引力的通過新加坡注冊控股公司進行商業投資的司法管轄區。

企業所得稅率和一般稅務豁免

公司稅率

在新加坡,企業所得稅采用單級地區統一稅率的企業所得稅制度。對于單級企業所得稅制度下的利益相關者對公司向其股東支付的股息不再征收新稅。此外,新加坡的資本收益不征稅(固定資産出售收益,資本交易外彙收益等都是資本收益的一些例子)

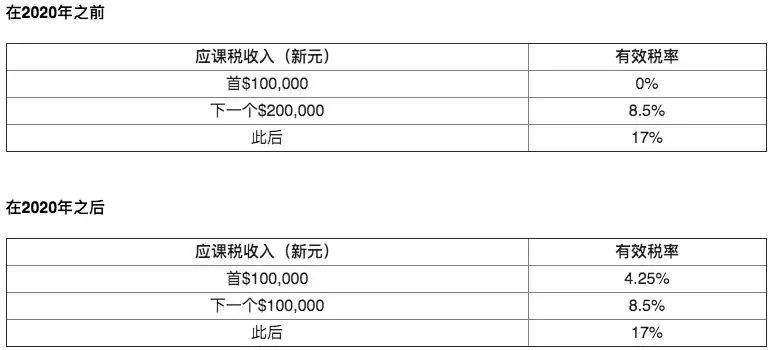

現行的企業所得稅稅率爲17%,正常應納稅收入的部分免稅額高達30萬新元,具體如下:第1萬新元的正常應納稅收入稅額豁免75%,下一個29萬新元正常應納稅收入稅額豁免50%。因此,第一個30萬新元正常應納稅收入的實際稅率約爲8%。超過30萬元的應納稅收入按17%的現行稅率全額納稅。

新公司的稅務豁免計劃

任何符合條件的新注冊的公司(如下所述)都有權享受前三年新創辦公司的每年的免稅待遇稅務評估。資格條件如下:

在新加坡注冊成立;擁有不超過20名股東,其中至少一名股東是持有至少10%普通股的個人股東。

除主要從事投資控股業務的公司從事房地産開發銷售,投資或投資和銷售的公司外,所有新公司均可享受免稅待遇。

公司的部分稅務豁免

公司在其第4個納稅評估年度以及所有其他公司將有權無限期享受部分免稅待遇。

一般來說,公司所得的收入,只有在新加坡累積或衍生自新加坡(即新加坡來源)或在新加坡收取的海外收入,才會被征稅。那麽,公司的營業/服務收入,是否屬于新加坡來源,值得斟酌。如果確認其貿易/服務收入是海外來源,且不彙入新加坡,則不會在新加坡征稅。