2020,新加坡有哪些變化

說到海外資産配置,我們的腦海裏可能會浮現出一系列的問題——

爲什麽要做海外資産配置?

海外資産配置和我有什麽關系?

對我有什麽好處?

海外投資大熱背後的原因是什麽?

海外投資的選擇有哪些?

又有哪些風險?

家庭或個人怎麽做海外資産配置?

如何放眼全球,根據符合自身的情況,配置不同的資産(股票/保險/基金等),並達到自己期望的投資目標(收益達到x %)?

中國對外投資的前世今生

*數據來源:國家統計局

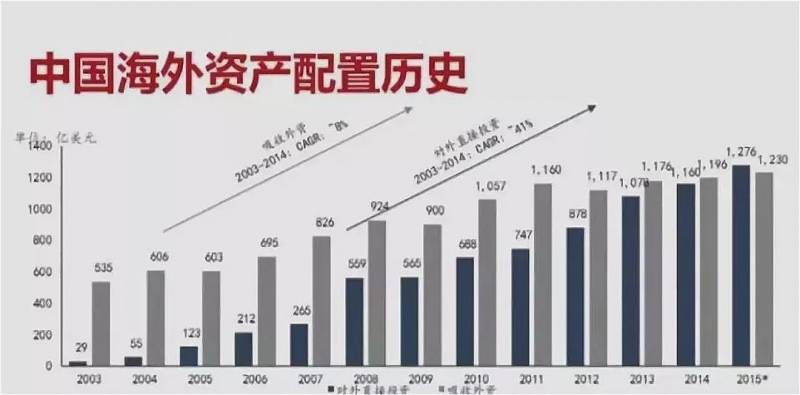

先看下我國剛剛加入WTO不久後的一個數據:2003至2018年,中國的對外投資和吸收外資的體量(中國的招商引資)慢慢持平。也就是說有越來越多的國內購買力選擇海外資産配置,那麽這背後的原因是什麽呢?

從2003年至2018年,中國吸收外資的年化平均增速在8%左右,和我們過去每年的GDP增速差不多一致,那麽某種程度上也說明外資對中國的投資承擔了很大一部分促進國內GDP增長的作用。另一方面,中國對外的投資數據顯示,我們的對外投資高達平均每年41%的增速,2018年對外投資數額已經超過了中國吸收外資的數額,中國真正地成爲了一個資本輸出國。

可以說,從2003年至今,全球經濟慢慢複蘇,中國也進入了全球資産配置爆發性的一個階段。很多私營企業通過對外投資完成的部分財富積累,一部分個人投資者也對海外投資有了一定的認識。尤其是國內的中概股在海外上市,股權激勵計劃在阿裏巴巴、騰訊、小米等公司的實施,更加帶動了很多頭部公司的員工進一步接觸到了海外資産配置這個概念。

甚至很多中産階級也踏上了海外投資之路——隨著中國人民購買力的增強,中産也逐漸有能力讓子女去海外念書,視野更加放寬,開始考慮海外資産配置。

調查顯示,截至2018年已經有近六成的超高淨值人群和37%的高淨值人群擁有海外資産,且比例正在逐年大幅遞增。

*招行—貝恩2018私人財富報告

那麽問題來了——我們爲什麽要做全球資産配置?這對我有什麽好處?

2020

個人投資者爲什麽要做

海外資産配置?

01

生活質量的提高&消費場景國際化

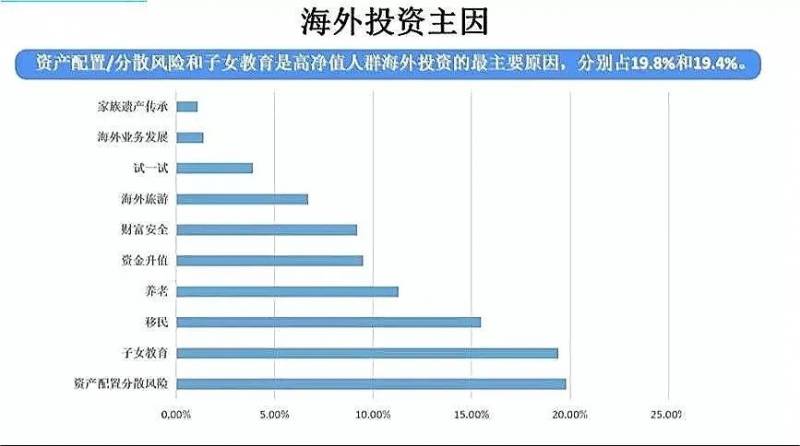

根據BCG的調查報告顯示,高淨值人群選擇做海外配置的動因主要有三個:分散化、規避風險和財富傳承。

分散化:是爲了實現財富的保值增值,以配置的方式最大化收益風險比,另外還可以適當提高資産的安全性和私密性。

規避風險:主要指資産的隔離,規避一些法律和社會風險,通過不同地區的配置對沖彙率風險、防範政治經濟波動等。

財富傳承:通過資産配置來實現財富的長期保值增值,從而滿足海外置業、子女教育、身份管理等多樣性的需求。

綜上所述,不管是出于什麽樣的原因,這些高淨值人群一定是在自己生活的某方面已經全球化了,才會接觸並産生全球資産配置的需求。

比如在子女的教育方面已經采購了海外的教育資源,或者這個人在考慮移民,又比如說這個人經常去海外的某地旅遊,一定是生活場景某方面的變化觸發了這樣的需求。

數據調查顯示,每年中國的高中應屆畢業生去美國留學的數字就已達到40萬,海外留學的消費場景也觸發了很多以家庭爲單位的海外移民、爲子女在海外購置房産或教育保險等各種海外資産配置的需求。

隨著中國人生活質量的提高,吃喝玩樂、衣食住行、子女教育等消費場景逐漸國際化,中國居民對海外資産配置的需求也逐漸加大。

02

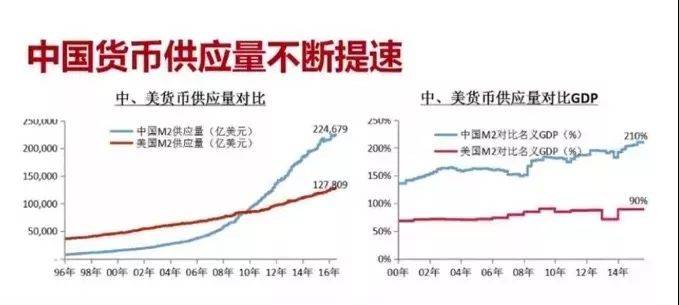

中國貨幣供應量不斷提速

貨幣供應量不斷增速,過去20年裏,中國的貨幣供應量增速爲19%,美國僅爲7%。貨幣超發帶來的連鎖反應就是貨幣貶值,通脹加大。過去100年美國通脹年複合增長率達到3.3%,從1913年開始到2015年美元購買力貶值了97%,每年貶值3.3%;人民幣完成這一壯舉只用了30年,期間人民幣的購買力貶值了91%,每年貶值9.3%。也就是有100萬的人民幣,9.3萬就沒了。

另外在這裏要提一點,這些增發的貨幣都去了哪裏?08年全球經濟危機爆發,中國提出了4萬億的計劃刺激經濟增長,08年以來,居民的中長期貸款已經占到了新增貸款的80%左右,也就是說,國家印出來的錢通過銀行的中長期貸款進入居民手中,于是也就有了中國的房地産神話。中國的房地産已經維持了20年的單邊增長,已經是一個奇迹,前幾年房地産投資成爲了很多中國家庭財富增長的支柱。

但近兩年,國家出台了一系列的限購/限貸/房地産稅等嚴苛的調控政策,2018年開始,很多二三線城市的房價也大幅度回落。相比國內市場而言,海外資産投資風險要更低,市場潛力更大。

第三點就是在貿易戰的大環境下,我們的彙率形勢不明朗。目前由于中美貿易摩擦,人民幣兌美元彙率持續走低,使得很多投資人開始擔心人民幣的貶值風險。

彙率影響人民幣綜合購買力,如果我們想要保持自己的購買力,必定要尋求可以抗通脹、抗貶值的一些避險資産。

但是由于持單一貨幣資産這件事風險又很大,所以許多人更願意進行全球資産配置。下面是2018年全球大類資産曆年收益圖。

和周期做朋友,合理分配自己的“雞蛋”

03

中國不可逆的國際發展

再看世界層面,對比其他國家高淨值人群的海外資産配置比率,世界高淨值人群的海外資産配置比率在24%,而中國的高淨值人群配置比率只有5%。但這個數字肯定會隨著中國人民生活方式國際化的程度逐漸提高。

對比我們的幾個鄰國——印度雖然貧富差距較大,但印度的精英階層普遍受教育于歐美等國家,接觸到海外資産配置觀念的人群較多,海外資産配置率在20%以上;韓國和日本等臨近發達國家的高淨值人群在20年前也都隨著國家發展逐漸開始國際化資産配置。歐洲的一些國家,例如瑞士由于國土面積較小,只能向國外尋求高回報的資産,資産的海外配置率在45%左右。

隨著中國的發展,人民的生活質量隨之提高,全球資産配置的觀念也越來越流行,人民逐漸放寬視野,去海外尋求高質量的資産做投資。

2020

海外資産的選擇與風險

那麽我們有哪些資産可以去選擇呢?

所謂海外資産,是指以非本幣計價的各類資産,如房産、債券、保險、信托、公募基金、私募基金等實物或金融資産,多以美元計價,有時也會使用歐元、英鎊、日元等貨幣計價。目前國內高淨值人群進行海外資産配置的幾大常見途徑:

1、海外置業:投資優勢國家的房産,某些還能同時取得一個國際身份。

2、香港/美國保險:兼顧美元資産、風險管理、子女教育、養老規劃、稅務籌劃等。

3、開通離岸銀行或證券賬戶:投資海外股票、基金、債券等。

4、開滬港通或深港通:足不出戶參與海外市場。

5、開設美股賬戶、設立海外家族信托等。

就投資方式而言,中國高淨值人群海外資産配置,固定收益和地産項目成爲最熱門投資領域,其次是保險和基金。

就機構選擇而言,隨著對境外投資風險和複雜度的認識加深,高淨值人群更看重財富管理機構在産品選擇和資産配置方面的專業性。

就投資需求而言,中國的高淨值人群已經逐漸從最初追逐高收益轉向控制風險,資産的保值增值比單純的快速增長更加重要。

更多高淨值人士從自己直接進行投資和財富管理,轉向尋求專業的服務機構,來進行系統的、目光長遠的資産配置。

2020

每個家庭的實際需求、可投資金、風險喜好等不盡相同,選擇適合自己的投資方式很重要,這方面不妨多與相關方面的專業人士溝通探討。同時,跨境投資往往面臨複雜的法律、彙率、稅務、政策等風險,因此,進行海外投資之前一定要先咨詢清楚。我們鼓勵投資者在自身風險承受範圍內,多嘗試不同的海外資産組合,但前提一定是保證本金安全。

馬科維茨——“資産配置多元化是投資的唯一免費午餐”!

2020