2020年6月19日,新加坡進入解封的第二階段。本以爲疫情會逐漸退去,生活將重新步入正軌,卻沒想到“登革熱”(也稱骨痛熱症)又凶猛來襲,小編不由感歎:2020真是太難了

截止2020年6月27日,新加坡出現了連續3周確診登革熱破千例的情況,並于6月27日(該周)確診1468例,創下曆史新高。

每周確診人數,圖片來源于:國家環境局官網

下圖顯示了2016年至2020年間每周的登革熱確診人數,其中紅色曲線代表2020年的數據。不難發現,今年登革熱的確診總人數和增長速度,都遠高于同期,實在是讓人擔憂。

2016至2020每周確診人數,圖片來源于國家環境局官網

在此小編提醒小夥伴們要及時清理生活垃圾,以免滋生蚊蟲。處于登革熱和疫情期間,不少小夥伴擔心如果自己不幸染病要怎麽辦?在新加坡治療登革熱要花多少錢呢?應該買哪些保險用于報銷相關的治療費用呢?今天就讓小編來爲大家逐一解答吧!

1. 登革熱的治療費用

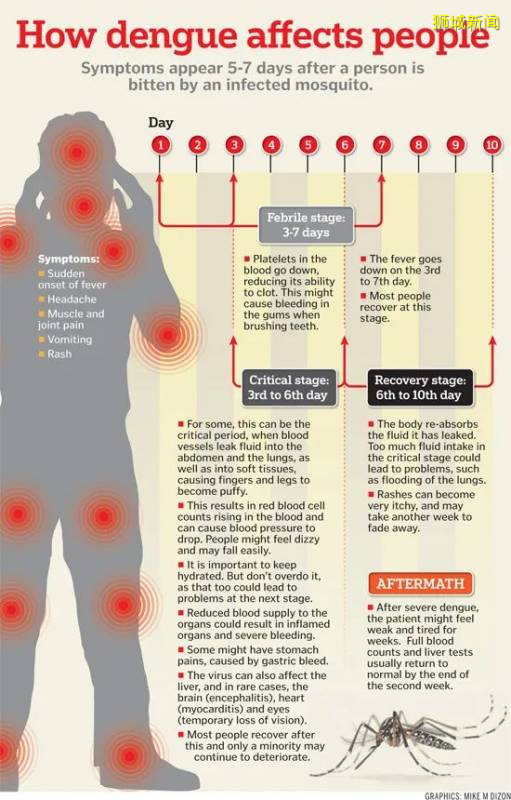

登革熱可能造成患者血壓升高、暈眩、肢體腫脹等狀況,症狀嚴重者需住院進行治療,大概需要經過八天左右才能完全康複。

登革熱症狀即康複周期,圖片來源于The Straits Times

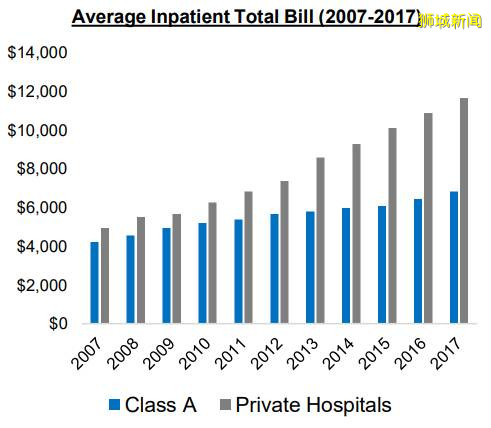

以新加坡國立大學醫院(NUH)單人病房爲例,不算各項檢查和藥物費用,僅病房費就高到535新幣/天。如果加上其它相關費用,住院一天的費用很可能會達到1000+新幣,私立醫院的醫療費用往往會更加昂貴。

沒有在新加坡住過院的小夥伴,可能不太了解新加坡高昂的醫療費用。據新加坡醫療部統計,截至2017年,新加坡公立醫院(單人病房)住院費用平均每年增長4.9%,約爲7,000新幣左右;而私立醫院的住院費用平均每年增長9%,約在12,000新幣左右。

住院平均費用,圖源:新加坡醫療部官網

由此可見,在新加坡沒有醫療保險的話,隨時可能“一夜回到解放前”!因此,在這個特殊期間,小編強烈建議大家了解一下醫療保險的具體內容並及時爲自己配置一份!

2. 醫療保險的具體內容

簡單來說,個人醫保的作用是報銷高昂的醫療費用,即用多少,報多少。那麽醫療保險除了上文提到的報銷住院花銷外,還有哪些具體內容呢?

個人醫保主要用于報銷以下六類情況:

1)住院 2)手術 3)小手術 4)住院前/後的門診 5)醫院急診 6)海外緊急住院

住院

所有由新加坡醫生建議住院治療的患者,均可報銷住院期間的治療費用,包括處方費、問診費、病房費、檢查費、醫療餐和藥費等。

私立醫院單人病房示例

若確診新冠,目前由于公立醫院床位緊張,只依靠政府報銷的患者可能需要入住方艙醫院進行治療,而有個人醫保的患者則可選擇去私立醫院進行治療。

若確診登革熱且需要住院治療,個人醫保可報銷患者住院期間的醫療費用。

手術

所有由新加坡醫生建議進行的手術,均可報銷手術費用。小夥伴們可以理解爲,只要不是自己主動要求進行的手術,比如視力矯正或整容,那麽手術費用均可報銷。

小手術

小手術又被稱爲日間手術(Day Surgery),即不需要住院,做完即可回家的手術,比如常見的腸鏡、胃鏡、脂肪粒切除等,所有小手術費用均可報銷。

住院前/後的門診

住院前往往需要進行各項檢查,從而確定住院的時間;出院後又往往需要定期回醫院複查,確保完全康複。

個人醫保可報銷住院前180天以及出院後365天的門診費用。

美國壯漢新冠治愈後體質變弱,圖片來源于環球時報

以新冠肺炎爲例,目前政府報銷住院期間的治療費用,但出院後的後續治療費用政府是不予報銷的。後續治療的費用可能成爲病患的長期開銷,若沒有個人醫保的報銷,必將成爲個人經濟的巨大負擔。 值得注意的是,對于癌症的放療/化療/免疫療法、腎衰竭所需的腎透析/激素注射、移植手術後的免疫抑制藥物,個人醫保無時間限制,可隨時報銷!

醫院急診

所有由意外導致的醫院急診,可在新加坡所有醫院的急診部門進行治療,個人醫保每年報銷3000新元。此外,救護車的費用也是可以報銷的。

海外緊急住院

在新加坡境外,因突發緊急事故或疾病,且無法返回新加坡進行治療,需在當地緊急住院治療的,均可報銷住院治療費用。

注意事項

個人醫保每年理賠上限爲120萬新幣

個人醫保涵蓋所有醫院所有藥品

個人醫保可報銷醫療費用的95%(法定最高比例)

個人醫保可終身無條件續保(只要自己不主動斷保),不會因爲換學校或換工作而重新投保與核保。

3. 理賠事宜

不少小夥伴都不太清楚理賠的具體流程,覺得保險的理賠是很繁瑣的。但個人醫保的理賠其實非常簡單,只需提交理賠表單(Claim Form)及官方收據(Official Receipt)即可。

對于持長期簽證的小夥伴來說,通常需要先行墊付醫療費用,待醫院給出官方收據之後,再交由保險公司進行理賠。而當醫療費用較高,小夥伴們無法墊付時,可聯系自己的保險顧問申請保證函(Letter of Guarantee)。拿到保證函後,小夥伴們便無需墊付醫療費用了,醫院會將賬單直接寄給保險公司,進行理賠。

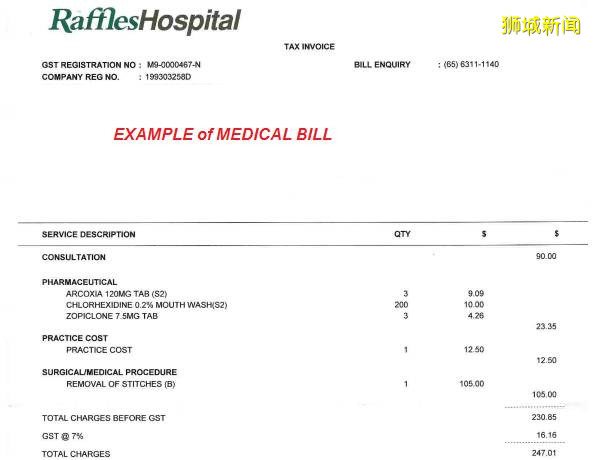

萊佛士私立醫院官方收據示例

對于新加坡公民/永久居民來說,除了住院前/後的門診費用需要墊付後理賠外,其它情況醫院會將所有文件直接交給保險公司進行理賠。

一個有經驗的保險顧問熟知不同情況下的理賠注意事宜,比如理賠表單的填寫和理賠文件的核准,能夠更專業的爲客戶提供服務。