說起新加坡,大家腦海中浮現的是一座幹淨的袖珍小城。

沒錯,新加坡是一個城市國家,位于馬來半島的最南端,是世界上面積最小的幾個國家之一。

就是這座小城,卻對世界人民有著極大的吸引力。

作爲東南亞地區唯一的發達國家,它是繼紐約、倫敦、香港之後的第四大國際金融中心,衆多國際大型公司都把東南亞甚至亞洲總部設立在新加坡,它也是一個多元文化的移民國家,以穩定的政局、廉潔高效的政府而著稱,是全球最國際化的國家之一。新加坡的國土面積很小,只大約相當于上海的六分之一,比香港小一點,人口卻有560萬,人口密度很大。即便如此,新加坡市卻是著名的花園城市,自然生態保護得非常好,幹淨整潔又充滿都市氣息。在新加坡的市中心,綠樹與高樓互相掩映。

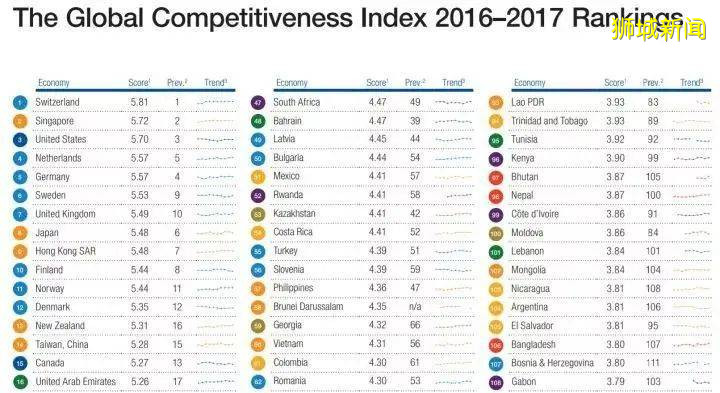

在世界經濟論壇做的全球競爭力報告中,新加坡從09年開始就一直處于前三,經濟實力不容小觑。而工業和服務業是新加坡經濟增長的雙引擎,其制造業經曆多次轉型升級,附加值不斷提升,是全球第三大石化中心,名副其實的工業強國。

新加坡總人口也不多,但是其中330萬公民中就有74%的華人。在新加坡,你能看到很多熟悉親切的華人面孔,感受到安全舒適幹淨的環境氣候,房價也比起一般大城市較低。

另外,其優良的教育質量和極具特色的精英教育,給了很多普通人改變人生的機會,吸引著一批又一批優秀的國外留學生來坡深造。

更重要的是,新加坡的稅率也是真的很低,個稅22%封頂。更是在2008年就取消了遺産稅,以吸引亞洲各地富裕人士把資産放在新加坡,從而發展新加坡的財富管理業務。

新加坡作爲全球金融中心,向中國高淨值客戶帶來了新一輪海外資産配置熱潮。

而購買保險,對于普通老百姓和高淨值人士來說都是重要的財富管理方式,一份保單,代表的不僅僅是一份心安和保障,更是一種資産保值增值的手段種手段近年來受到了越來越多人的青睐說起保險,那就來看看新加坡保險都有哪些優勢?

相同的保額,新加坡壽險的保費比中國更便宜,保單性價比更高。

尤其定期壽險,比中國大陸或香港都便宜非常多,並且中國客戶享受與本地新加坡人同等費率。

新加坡保險有什麽優勢

性價比高

新加坡壽險全亞洲最便宜,相同的保額,新加坡壽險的保費比中國更便宜,保單性價比更高,並且中國客戶享受與本地新加坡人同等費率。

監管嚴格、貨幣穩定

新加坡是一個獨立自主的國家, 財務安全系數高。金融業發展平穩。所有的保險公司全是由MAS(金融局)監管,不允許倒閉。新加坡投資類型的保險産品主要有新幣或美金可選,以新幣或美金進行資産配置,可分散人民幣貶值造成資産縮水的風險。

可選保額更大

目前國內壽險保額上限大多爲150萬人民幣,重疾險爲50萬人民幣,對于大多數一線城市小康家庭來說都遠遠不夠。而在新加坡買壽險無保額上限,重疾險則可以保到50萬新幣(約250萬人民幣)。

服務更專業

新加坡保險公司通過更專業和優質的服務,吸引客戶,而非返傭等惡性競爭。新加坡保險持牌人必須經過嚴格的資格認證考試(最少四門全英文的考試),並且需要持續的更新自己的知識體系,而且保險持牌人流動性低,誠信不誤導。

投資回報更高

新加坡保險公司爲全球性運營,投資管道多,範圍廣,可以在全球各地選擇回報潛力比較好的項目,爲購買分紅型産品的客戶賺取較高回報。

合理避稅

新加坡不征收遺産稅。購買新加坡人壽保險,如被保人身故,受益人所得的賠償免征遺産稅,使財富更有效傳承。

新加坡保險哪些值得購買?

兩者均在受保人離世時進行賠償。前者主要用于保障家庭“頂梁柱”意外身故情況下,其他家庭成員的正常生活;後者則更適用于財富傳承。

特點:

*

相比內地和香港更便宜,低保費,高保額。可達年收入30倍;

*

可轉換:可以在保障期結束之前將此定期計劃轉換爲一份終身壽險,而無需提交健康聲明;

*

除外條款少:僅保單生效一年內自殺不予賠付,因其他任何原因身故都保;

*

夫妻共同投保:只在夫妻中第一個人身故時,將保額賠償給另一位未身故的,保費較兩人分別投保便宜很多(並不是內地保險中常談到的與保費豁免相關的“夫妻共保”);

*

終末期疾病提前給付:如果受保人患終末期疾病(被診斷生存時間不超過12個月),可提前獲得身故保額賠償;

高端醫療險

適宜高淨值、有海外醫療保障需求的客戶。

特點:

*

全球直付,不需自己墊付醫療費

*

不限定醫療服務,如懷孕分娩,中醫,牙科視力護理等

*

不限定醫院,全球指定私立公立醫院如和睦家等

*

24小時不間斷國際醫療援助

萬能險(普通萬能險&超級萬能險)

萬能險是包含投資和保障兩大功能的人身險産品,投保人將保費交到保險公司後會分別進入兩個賬戶,一部分進入風險保障賬戶用于保障,另一部分進入投資賬戶用于投資。其中保障額度和投資額度的設置主動權在投保人手中,可根據不同時期的需求進行調節。

百萬豪禮大放送

*

普通萬能險:

人壽+投資(投資部分不可控,由保險公司配置)

*

超級萬能險:

人壽+投資(投資部分客戶可自由選擇投資對沖基金、債券組合、結構性産品、股權類産品等)亞洲地區,僅新加坡獨有。

重疾險

重疾險的功能有兩個。一是作爲大陸社保的補充,以應對社保不能報銷的進口藥物費用和剩下的醫療住院費用;二是用來補償患病期間的收入損失,可保早、中、晚期重疾。

特點:

*

新加坡人壽保險協會(LIA)對37種晚期重疾進行統一定義,目前國內有行業統一定義的重疾僅25種

*

可以選擇的保額更高,更能滿足高收入人群的保障需要

*

等待期較短,通常爲90天

儲蓄分紅型保險

保本、低風險的增值型保險産品。

特點:

*

新加坡所有分紅型保險的計劃書一律用最高4.75%的年投資回報率來計算收益

*

産品設計多樣,適應客戶的不同需求,如子女的教育儲備或自己的退休規劃等。

投資型保險

根據客戶個人的風險承受能力去投資對應的基金,以獲取更高的投資回報率。

特點:

*

純投資,贈送180%啓動紅利,增加杠杆,抵消市場風險

*

超過百支全球頂尖優質基金可供選擇,投資期間基金轉換零手續費

*

新幣或美金計價,分散貨幣風險

*

若受保人身故,保險公司返還此時賬戶金額或投資本金的101%,取其高