作爲全球最低稅率的國家之一,新加坡以企業所得稅17%的利率打造了一個稅收種類少、稅法簡單、利率低的良好營商環境。同時,新加坡政府多年來積極完善金融和現代服務系統及相匹配的法律制度,更爲企業在新營商極大地提升了服務效率。

新加坡以擁有超過500家的國內外金融機構成爲“亞洲金融中心”、“亞洲美元市場”,一系列豐富的金融産品爲當地企業的投資融資提供了便利;在打造創新優質的營商環境的同時,新加坡先後加入了巴黎公約、伯爾尼公約、馬德裏協定、專利合作條約等各類世界知識産權組織與貿易知識産權保護的國際條約,執行嚴格的知識産權保護。

新加坡的投資方式 新加坡對外資進入新加坡的方式無限制,除銀行、金融、保險、證券等特殊領域需向主管部門報備外,絕大多數産業領域對外資的股權比例等無限制性措施。同時給予外資國民待遇,外國自然人依照法律,可申請設立獨資企業或合夥企業。 在新加坡法律下,沒有禁止外國投資者在新加坡開展建築項目的特別法規。但是在建築物管制法令下,未分別持有一般承建商許可證或特殊承建商許可證的人不得在新加坡開展一般或特殊建築施工。在新加坡的建築公司中,雖然對外國股權沒有限制,但是一般承建商許可證或特殊承建商許可證的一個條件是申請許可證的公司必須在新加坡成立。

新加坡的稅收方式

新加坡以屬地原則征稅,主要依據收入的來源維護其稅收管轄權。任何人(包括公司和個人)在新加坡發生或來源于新加坡的收入,或在新加坡收到或視爲在新加坡收到的收入,都屬于新加坡的應稅收入,需要在新加坡納稅。反之,如果收入來源于新加坡境外,並且不是在新加坡收到或視爲收到,則不需在新加坡納稅。

新加坡沒有資本收益稅制,只有營業收入是需要納稅的。股東收到的公司分紅不需要再額外繳納個稅。

新加坡對內、外資企業實行統一的企業所得稅政策,標准稅率爲17%;根據公司的控制和管理職能是否在新加坡,對納稅人分爲居民公司和非居民公司兩類。新加坡稅局針對新加坡公司注冊成立首三年及三年後都賦予了極大的稅務優惠,具體如下:

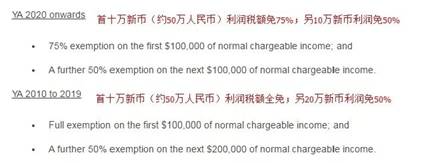

1. 新加坡公司成立首三年(滿足一定條件):

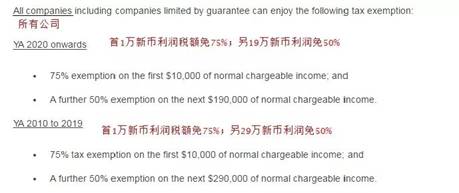

2. 所有新加坡公司:

注:除此之外,新加坡稅局每年根據公布的財政預算案,再賦予所有新加坡公司20%-40%的稅金扣減,2019年征稅年,稅務扣減爲20%,最高上限抵扣10000新幣的應繳稅金。

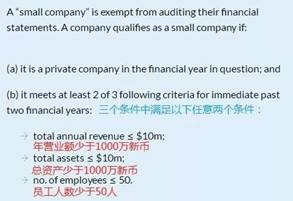

新加坡的審計要求 包括私人公司和上市公司以及外國公司的分公司在內的所有企業都需要接受獨立的注冊會計師的審計,獨資企業、合夥企業或辦事處除外。根據《公司法》相關最新條例,滿足小型公司條件的新加坡公司可以豁免私審計。小型公司的條件包括:

1. 新加坡銀行開戶:新加坡公司注冊之後可以在新加坡公司各大銀行開戶,開戶較多在新加坡星展銀行DBS,新加坡華僑銀行OCBC,新加坡大華銀行UOB,新加坡RHB興業銀行。

2. 新加坡簽證移民:注冊新加坡公司後達到一定條件可以申請新加坡工作簽證EP,在新加坡居住之後滿足一定條件後可申請新加坡永久居民身份PR,同時可以規避CRS風險。

3. 企業成立一年後可以爲企業申請稅務居民身份。

4. 新加坡設定的敏感國家爲:朝鮮,剛果,厄立特裏亞,伊朗,利比亞,索馬裏,南蘇丹,蘇丹,也門,不得與上述9個國家從事任何方面的交易和其他往來。