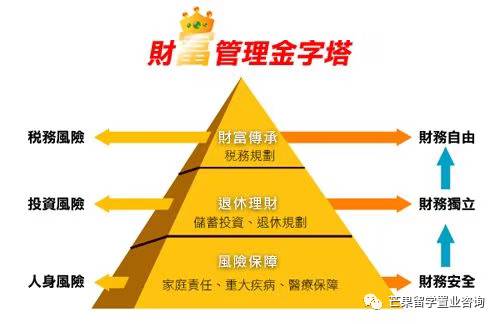

1、 保險公司是怎麽運營的?

舉個例子:有個村莊裏居住著1萬村民。整個村莊每年平均有50個村民死亡。那麽,這個村莊每年的平均死亡率爲0.5%。這個時候,保險公司向全村1萬村民收取保費每人每年100元,並承諾賠付給當年死亡村民的配偶或後代1.5萬元。這一年,保險公司總共收取保費100乘以10000等于100萬元,並拿著這100萬做投資獲取5萬投資回報,總共理賠1.5乘以50等于75萬元,再除去保險公司運營成本和人力成本20萬元,保險公司盈利100加5減75減20等于10萬元。

這是保險公司最簡單的模型。但實際上,保險公司面臨著很多不確定的風險。比如村莊某年遇到了百年不遇的天災,死亡率從0.5%飙升到5%,以至于理賠需要750萬;或者村莊裏只有2000個村民願意購買保險獲取保障,保費收入只有20萬,而恰好那年死亡的50個村民都在這2000村民中,理賠卻需要75萬;又或者保險公司拿這100萬保費做投資失敗虧損了30萬等等等等。

所以,保險公司請了全球最頂尖的精算師、數據分析師建立模型、設計産品和制定價格。作爲有保障需求的保險小白,我們需要清楚,保險公司不是在騙人,他們的高杠杆賠付(比如舉例說的繳100元賠付1.5萬元)是真實存在的。一旦被保人達到了賠付條款,被保人和其家人會理直氣壯地獲取到至尊的保障。那麽問題來了,我覺得我需要擁有一份保險,但是我該選擇什麽樣的保險呢?

2. 保險的種類有哪些?

如果剛剛接觸保險,我們會發現,保險的種類太多了。作爲普通消費者,我們沒有足夠多的專業知識和能力去判斷哪些保險適合自己。很多已經購買保險的客戶往往不知道自己購買的是什麽險種,常常幾年後在另一位保險經紀的講解下,更改已經購買的保險,造成消費者不必要的損失。其實,保險並沒有這麽複雜。

按照功能來分類,保險主要分爲兩大類:一類是保障型保險,一類是增值型保險。保障型保險分爲兩小類,一是醫療住院保險,一是人壽型保險;人壽型保險又分爲重大疾病保險、定期人壽保險、傳承人壽保險。增值型保險也分爲兩小類,一是儲蓄型保險,一是投資型保險。

每一種保險有不一樣的功能和作用,不是每一個險種都適合所有人。需要根據消費者不同的情況來分析和規劃。

醫療住院保險是最基本的,在大陸就是我們常常說到的社保。現在的大陸社保其實已經做得很不錯了,雖然有一些進口藥物不能報銷,但還是可以報銷普通醫療住院費用的60%-80%,已經減輕了很多家庭的負擔。

重大疾病保險的功能有兩個。一是作爲大陸社保的補充,以應對社保不能報銷的進口藥物費用和剩下的醫療住院費用;另外一個功能是作爲被保人因爲重疾失去賺錢能力的短期解決方案,當被保人因爲重疾不能繼續工作賺錢的時候,可以利用重大疾病保險的賠付維持整個家庭的開銷度過難關。

定期人壽保險的功能也有兩個。一是在家庭遇到極端不幸(被保人死亡)的情況下獲取高額的理賠以維持整個家庭的開銷、以確保子女有足夠的資金長大成人、自力更生;另外一個功能是在被保人正常死亡的情況下傳承高額財富給子女。

傳承人壽保險,顧名思義,就是在被保人死亡的情況下傳承高額財富給子女。

儲蓄型保險,特點是保本、低風險,目的是跑贏通貨膨脹,可以作爲子女的教育金儲備或者自己的退休金儲備。

投資型保險,是不保本不保本不保本的(重要的事情說三遍)。保險公司會根據消費者的風險承受能力去投資對應的基金,以獲取更高的投資回報率。

再次強調一下,每一種保險有不一樣的功能和作用,不是每一個險種都適合所有人。一個需要重疾保障的消費者最終購買了投資型的保險是很可悲的。

3. 我該在哪裏購買保險?

不管在哪裏買保險,我們都需要從幾個方面來考慮。法律法規,監管機構,産品(保障範圍、性價比、理賠條款等等),公司信譽度,簽單便捷度,理賠便捷度等等。

不可否認,大陸保險行業發展晚,法律法規比起香港和新加坡還沒有這麽完善和健全。但是值得欣慰的是,大陸保險行業增長很快,而且是越來越好。

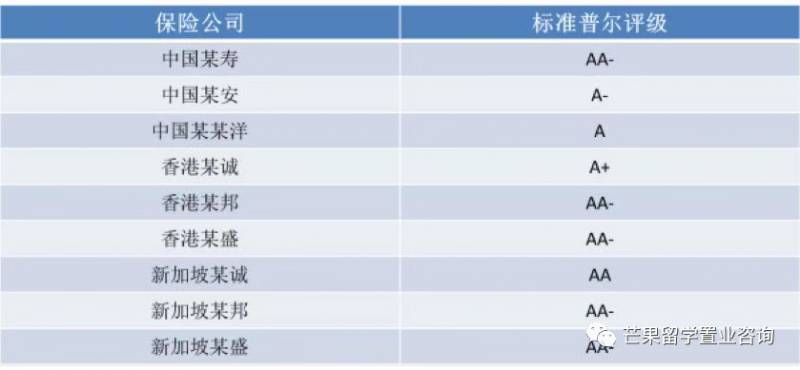

公司信譽度,可以去國際權威的標准普爾(Standard & Poor’s)評級查詢,這個排名是根據公司的品牌口碑、財務報表、投資能力、信譽度等等的綜合評定得來的。公司評級越高,公司越穩定和安全,公司也更加值得信賴。這個排名最高的是新加坡某誠(AA),排名最低的是中國某安(A-)。數據來源Standard & Poor’s。但是,並不是排名最高的公司産品都適合我,也不是排名最低的公司産品都不適合我。我們還是需要綜合各方面因素來考慮和決定。

簽單便捷度和理賠便捷度,大陸就在當地簽單、理賠,地理方面來講最便捷,但是大陸理賠程序稍微複雜,還有待提升;香港和新加坡保險簽單需要分別在香港和新加坡,雖然兩個地方的保險都可以在大陸做理賠、但是需要寄材料到各保險公司,麻煩一些,香港和新加坡的理賠程序簡單寬松。另外還要注意一點,購買新加坡人壽保險需要在新加坡醫院做體檢,這是和香港、大陸不一樣的地方。

4. 同樣類型的保險,爲什麽大陸、香港、新加坡的保費差距會這麽大?

保費的制定,是一個很複雜的過程,需要參考很多指標和參數。

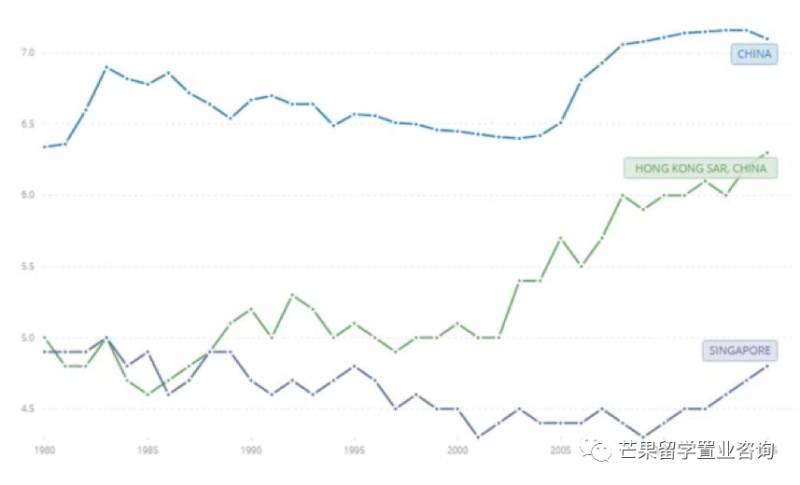

一個很重要的參數,是當地居民的死亡率和得病率。不同地方的居民,生活習性不一樣、所在的環境質量不一樣,所以會導致當地的死亡率和得病率不一樣。一般來說,相同保障額度的前提下,一個地方死亡率和得病率越低,那個地方的保費就會越低。下圖是1980年到2015年大陸、香港、新加坡每1000人的死亡率,數據來源World Bank。

另外一個很重要的參數,叫保險深度,就是在舉例中的全部1萬村民中有多少人擁有了保險公司提供的保障。這個參數越高,保險公司更能准確地估算出每年需要理賠的金額,從而更能准確地估算出保險公司需要收取的保費。這樣保險公司就不需要很多的緩沖資産對應不確定的風險,從而降低了保費。

在大陸,因爲我們對保險的傳統偏見,很少人會選擇擁有一份保險公司提供的保障,可想而知,大陸地區的保險深度還有很大的提升空間。但是在香港和新加坡,因爲高昂的醫藥費,所有本地香港人和新加坡人都會在小孩出生的第一時間開始擁有保險公司提供的保障,因此香港和新加坡的保險深度是非常高的。

最後一點,我們普通人都知道以上的道理,聰明絕頂的保險公司精算師們難道會不知道嗎?所以,香港和新加坡的有些保險公司對大陸消費者是加了價的,有些保險公司對大陸消費者和本地人不是一個價格。

當然,決定保費的絕不僅僅是上面三個參數。作爲有保障需求的保險小白,我們需要明白,同等保障的前提下,不同地區的保費差別可以很大,這是正常的現象。

5. 保單對比

這是個很細致的任務,不同公司的不同産品,價格差異很大、保障範圍差異很大、賠付條款差異也很大。這裏我就不一一列舉了。

最後總結一下,保險其實是一個好東西,可以分散大衆的風險,在不幸來臨的時候保護家人,讓家人繼續有尊嚴的面對生活。但是,保險的水也是很深。作爲消費者,我應該擁有什麽保障,擁有多少,我應該在哪個地方擁有,從哪家公司擁有,裏面都有很多學問。

找到一個靠譜的專業理財規劃師,不但可以規避風險,保護財富,更是您一生的朋友。