和孩子一起生活在新加坡的父母們,隨著年齡的增長,醫療費用是一個必須要規劃好的事情。

我認識一對父母,爲了培養自己的獨生女兒,從小送她到新加坡留學直到大學畢業。等女兒工作定居後,又拿出畢生的積蓄爲她在新加坡置業。

後來女兒結婚了,有了自己的家庭和孩子;父母退休後搬來新加坡住在女兒家,幫忙帶孫子直到中學。可後來,日漸衰老的媽媽病了,患上了癌症。卻不得不回到家鄉去治療,因爲新加坡的醫療費用昂貴,他們實在不想拖累女兒。

這是一個真實而普遍的案例,父母的愛是無條件的!

其實如果在新加坡有醫療住院保險,就完全不用擔心費用的問題,能在新加坡治療,女兒在身邊也能有個照應,可惜生活在這裏這麽多年卻從來想到規劃保險。

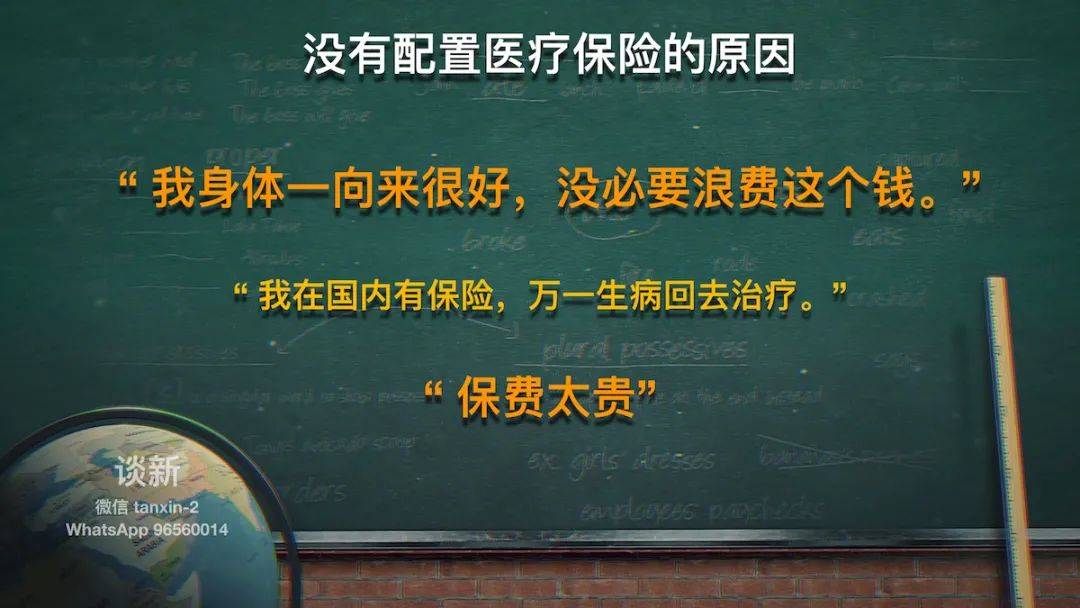

看上圖的沒有配置保險的原因,有些人過于自信了;還有人存在僥幸心理,其實一旦有急性突發狀況發生,是來不及回國的,這樣的例子數不勝數,沒有保險的情況下醫療費用要完全自行擔負。

住院醫療保險,是按照年齡階段來制定保費價格的。年紀越大,保費越高。

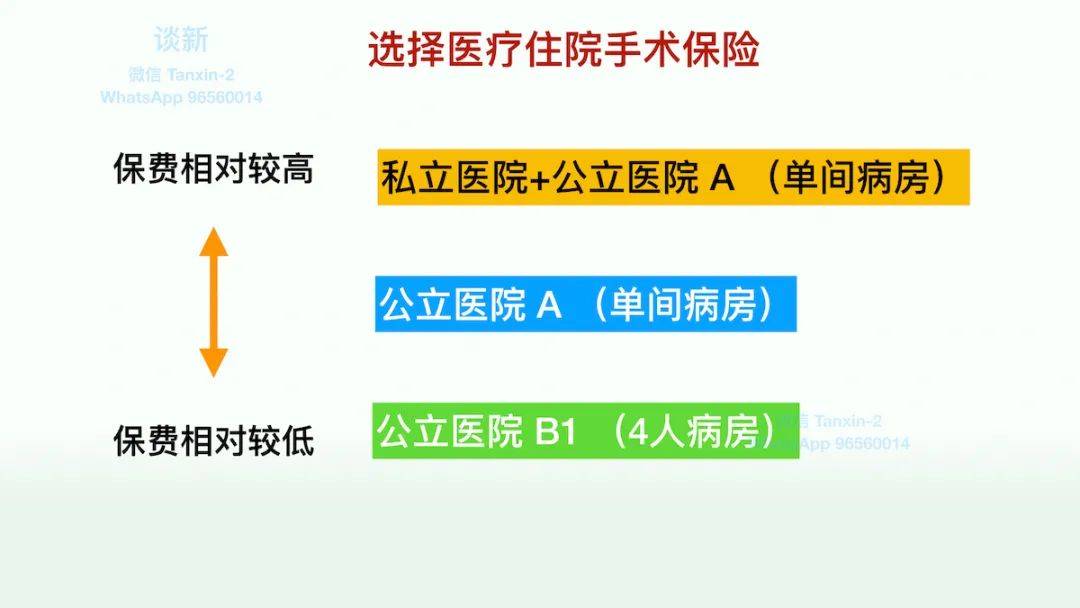

保障私立醫院的保險保費是比較高,但只保障公立醫院的保險保費是相對較低的。有些保險公司,只賣給外國人保障私立醫院的醫療保險,保費價格自然會很高。

持有長期居留准證(LTVP)的父母們,沒有PR和公民身份,是歸類于外國人的。

但並不是所有的保險公司,只賣較昂貴保障私立醫院的醫療保險給外國人。

有些保險公司是可以賣保障公立醫院的醫療住院險,給這些持長期居留准證的人士。

參照下圖醫療住院保險的幾個選擇:

作爲持長期居留簽證(LTVP)的外國人,在新加坡醫療體系中,醫療計費都是按照最高級別收費(因爲不能享受本國人的政府醫療補貼),所以起碼都要配置一個保障公立醫院B1病房的醫療住院險,以規避龐大醫療費用支出的風險。

年紀越大,風險越高。

另外,如果配置了只保障公立醫院B1 病房的保險,住院時如果想要提升到A病房或者到私立醫院治療,只需要補差額即可。(注:各保險公司具體條款不同)

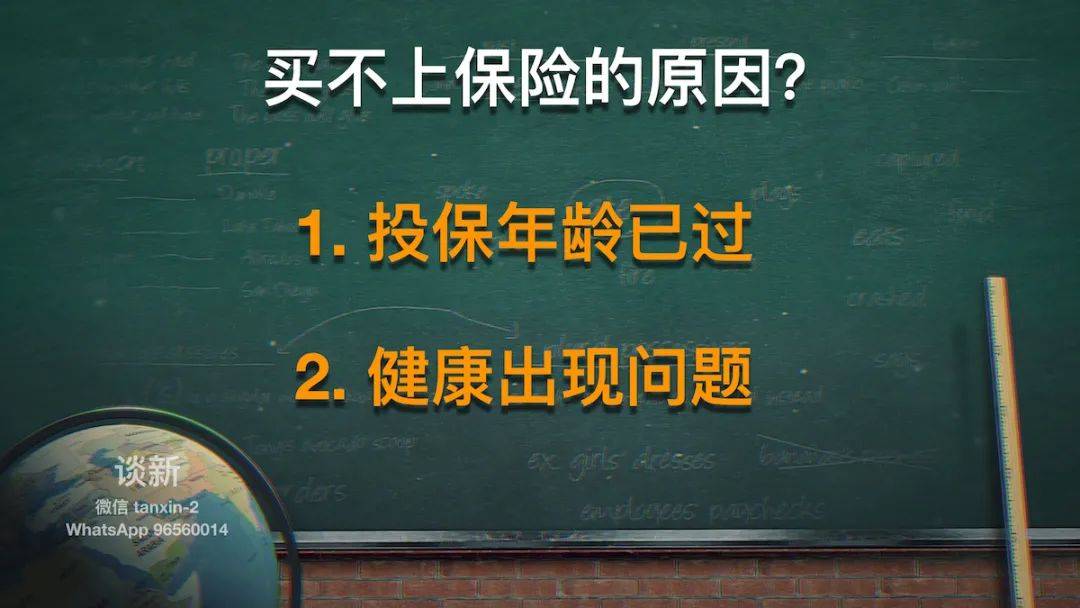

想要配置保險,卻買不到?

這樣的例子也很普遍,經常有人被保險公司拒保。

因爲保險公司不是超市,想買就一定賣的。

投保年齡已過:

各保險公司對于外國人的投保年齡的限定不盡相同,介于從55-74歲之間。例如在某些保險公司,超過55歲即不可以投保了,而個別保險公司可以放寬至74歲。

但隨著新加坡醫療保險理賠數額連年大幅增加,我估計個別較寬松的保險公司,隨時可能會收緊年齡限制。

健康出現問題:

年紀越大,生病的概率越高。萬一患上一些疾病,申請保險時,輕則這些疾病會被排除在受保範圍之外,重則保險公司會拒保。

意外險:

意外險保障的是,非因疾病,由于意外造成的醫療費用。對于老年人來說,身體機能下降,意外發生的幾率比年輕人要高很多。

要注意的是,各保險公司的意外險對于投保年齡也是有限制的,

增加被動收入

這方面很少有人提到過。

許多住在兒女家的父母們,在國內都有穩定的退休金收入。

除此之外,一些父母們手裏還有些資金。一方面以備不時之需;另一方面也想將來留給子女。所以要做好財富傳承的規劃,越早越好。

如果這筆錢幾年之內都用不到,放在銀行裏也會慢慢貶值。因爲目前新加坡銀行的利息低到可以忽略不計了。

錢要用來慢慢升值而不是貶值的,可以投資在一些穩健的基金組合,選擇低風險有底限的組合,增加被動收入,讓自己在新加坡的退休生活更加充裕。

投資有收益也有風險,選擇一個符合自己風險承受能力的産品,一定要咨詢專業,獨立的理財顧問。