“新加坡是不能養老的!不信你看食閣裏那些安可安娣七八十歲滿頭銀發還要繼續端盤子賺錢啊。”

佳瑜媽來新加坡已經20多年了,這是一直回繞不去的陰影。自從10年前入籍以來,總是隱隱擔心自己在新加坡的未來。是不是七十多歲也要去食閣端盤子才能活下來,不像自己的父母在國內有穩定的退休金和醫療保險,可以過著無後顧之憂的退休生活?

于是佳瑜媽拿出看家本領,針對這個課題進行了主題調研,就要回答一個問題移民新加坡後到底如何給自己養老。

說到養老呢,主要分爲以下三個部分。

1 住房

在居住舒適的基礎上,退休住房的主要考量是無貸款低月耗。退休後肯定是不想也不應該繼續供房貸了。而且住房的物業費也需要越低越好。畢竟是每個月的固定開支。

那在新加坡的退休住房都有什麽選擇呢?衆所周知,新加坡的住房制度包括公立房産和私立房産兩大類別。公立房産就是組屋,私立房産主要是公寓和別墅。介紹新加坡住房制度和房産供應的信息非常豐富,佳瑜媽在這裏就不再贅述了。

佳瑜媽就從退休住房的角度,看不同的房産選擇的成本是多少。如果想在退休的時候有房無貸低月耗,在每種房型大概需要多少錢?下面這張表格就總結了這些數據。

2020年價格 根據這些數據,到退休的時候就可以根據自己家庭的經濟情況來計劃退休的住房情況了。

養老住宅

不知道大家是否留意到在上面的表裏面,組屋價格是從9萬新幣起的。這就需要提到新加坡政府近年推行的一些養老住房項目。首當其沖的就是針對年長人士的二房式靈活計劃(2-Room Flexi Flats)。

二房式靈活計劃主要是面向55歲以上的年長人士,1室1廳,面積目前有36平和45平兩種房型可供選擇。重點是價格真的不能再實惠了。不超過10萬新幣的價格,可以購買最多45年的租賃房契。 上一張45平的戶型圖,看房的你都懂的。沒有戶型圖怎麽看房。

二房式靈活計劃真的是讓所有新加坡人都可以實現以房養老!年紀大了,不管是賣掉已經擁有的組屋還是公寓,都可以套出一大筆現金,真的感覺可以安度晚年了。

在此基礎上,新加坡政府去年底又推出了另一種形式的養老住房 – 社區關愛組屋。社區關愛組屋(Community Care Apartments)沿用輔助生活(assisted living)的概念,爲年長者提供結合住宅和看護模式的全新住房選項。

社區關愛組屋和二房式靈活計劃組屋的核心區別就在于每戶居民都必須購買基本服務配套。基本服務配套的內容包括:

每天24小時應急服務

基本的健康檢查

專門策劃的社區交流活動

方便輪椅進出的衛生間和廁所

防滑地面

額外付費,居民還可根據個人生活需求添加額外看護服務,譬如幫助上下輪椅、沖涼等,以及處理家務、送餐、洗衣和醫療護送等服務。

和二房式靈活計劃組屋一樣,社區關愛組屋價格也非常親民。15年屋契的單位售價和基本服務配套的價格總數是新幣6萬2000元,35年屋契的單位則是新幣12萬4000元。

這樣佳瑜媽就更加放心了。等佳瑜媽退休的時候,相信各種養老住房配套應該比現在的情況更好了

2 收入

住房問題有了著落,接下來咱們就來看看退休收入的情況。退休收入來源,佳瑜媽總結了三個大的方面:1)政府主導的退休金計劃, 2)私人退休保障,3)合理避稅。

政府主導的退休金計劃

佳瑜媽很長一段時間都以爲新加坡是沒有退休金的。上班的時候存公積金 (CPF),到退休的時候把公積金的錢領出來,然後就沒有然後了。由于沒有穩定的退休收入,每次想到這個問題都不禁有瑟瑟發抖的感覺。

佳瑜媽當然又錯了 。新加坡政府早在2009年就推出了基于公積金存款的退休金計劃,CPF Life,官方中文名叫做公積金終身入息遞增計劃。佳瑜媽覺得這個官方中文名稱過于複雜了,還是就叫做政府主導的退休金計劃吧。

其實這個産品佳瑜媽覺得和國內的退休金計劃非常相似,都是上班的時候繳納養老金,退休的時候領取退休金。根據繳納金額,領取不同金額的退休金。如果佳瑜媽理解錯了歡迎大家指正。

這個計劃的核心是一款叫做年金的保險産品 (Annuity Insurance)。CPF Life是國家主導的年金保險,如有需要大家也可以根據自己的情況購買私立的年金保險。

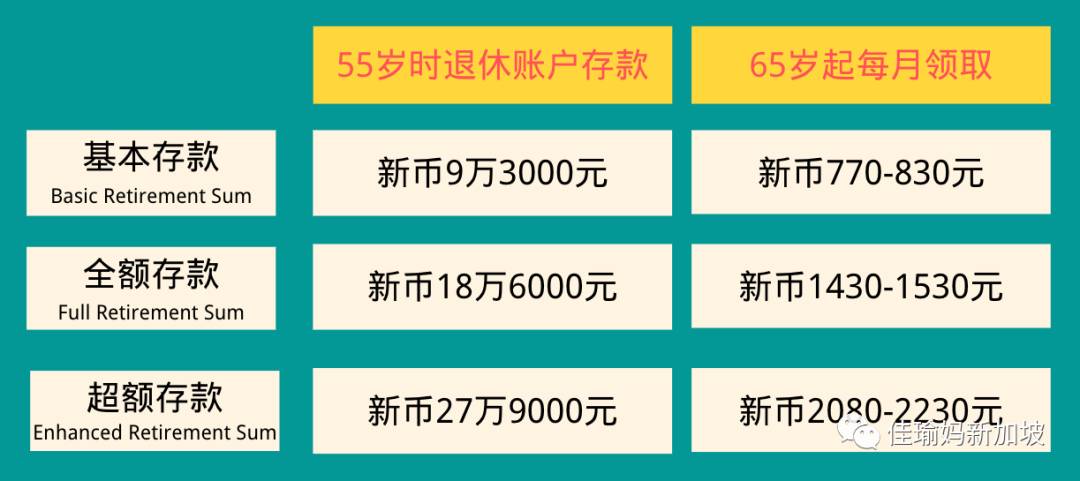

那麽通過CPF Life,退休了每個月可以領取多少退休金呢?請看下圖。

2021年數據 在每個人年滿55歲時,政府就會給每個人創辦一個公積金(CPF)退休金賬戶。這個賬戶是由我們現在的普通賬戶(CPF Ordinary Account)和特別賬戶(CPF Special Account)合並而成,普通賬戶和特別賬戶的存款在年滿55隨時就會自動轉入退休金賬戶。

CPF網站截圖

之後退休金賬戶裏面的存款就在裏面利滾利10年(年利率4%),到65歲時就可以根據存款金額領取相應收入了。具體操作起來還有一些細節,大家可以到公積金網站上查閱詳情。

在無房貸且有大房換小房套現的基礎上,佳瑜媽覺得自己每個月有1500元新幣的收入(通貨膨脹等值價格),應該也能活下來了。你們覺得呢?

有了每個月要領取1500新幣的小目標後,現在就要開始更加努力的繼續在公積金賬戶裏存錢啦。

私人退休保障

這個方面就是市場上各種投資理財建議專攻的方向了。佳瑜媽真的不擅長

寫一些常見的選擇抛磚引玉

退休時用自住的大房換小房獲得更多的退休金

投資房産出租收入

金融市場投資收入,例如股票分紅、債券利息收入、金融産品價差收入

私人年金保險

這方面佳瑜媽實在是班門弄斧,就不繼續賣弄了。說多錯多。

合理避稅

佳瑜媽作爲一個從中國長大的80後,合理避稅這個概念是大概30歲以後才接觸到的 。即使新加坡的稅率不算高,如果能合理節省一些稅款(高達20%!),爲什麽不要去做呢?

作爲普通的打工狗,佳瑜媽找到的新加坡最常見的主動合理避稅途徑有兩種:1)退休輔助計劃(SRS),2)給公積金賬戶充值。

這是不包括常規避稅項目的,例如公民享有的工作媽媽免稅收入(Working Mom Child Relief)。

退休輔助計劃(Supplementary Retirement Scheme,簡稱SRS) SRS的最大賣點是它的省稅功能。公民和永久居民每年可存入最多新幣1萬5300元到SRS賬戶,外國人則爲新幣3萬5700元,這筆款項可用來抵消納稅收入以降低稅款;退休後可分十年提出存款,屆時才爲所提出款項的一半繳稅。 例如今年存入1萬新幣到SRS賬戶,明年報稅時,納稅收入便可減少1萬新幣,從5萬新幣,便可減至4萬新幣。這樣就有1萬新幣的收入不用上稅,而且上稅部分的稅率又降低了!大家都可以根據自己的收入稅率算一下可以省多少錢。

另外,存入SRS賬戶的錢還可以用來購買一些金融産品進行投資,不會讓錢在賬戶裏面沒有收益。

給公積金賬戶充值

佳瑜媽自從上班以後就是每個月從薪水裏面扣除公積金,從來不知道主動給公積金賬戶充值還可以減稅!以前聽說給公積金充值的操作,還以爲都是爲了賺取更高且無風險的利息,佳瑜媽還是太天真了

公積金有兩個賬戶充值可以免稅,一個是醫保賬戶(MediSave Account),另外一個是特別賬戶(Special Account)。醫保賬戶充值有上限(Basic Healthcare Sum),2021年的充值上限是6萬3千元新幣。特別賬戶免稅部分充值上限是每年7000新幣。如果父母或者嶽父母是有公積金賬戶的,還可以另外給長輩的退休賬戶充錢,也是免稅的。不過不適用于絕大多數第一代移民。大家可以根據自己的稅率和財務狀況決定是否要充值。

3 醫療

聊完住房和收入,最後一個養老的要素就是醫療了。新加坡的醫療水平是有目共睹的,新冠死亡率全世界最低,周邊各國政要來新加坡看病治療是對新加坡醫療水平的最好認證。

圖源:早報

那麽新加坡的醫療費用是不是特別昂貴呢?畢竟不是每個人都是達官顯貴而且身邊經常聽說看個感冒 (疫情前) 就要100多新幣還沒治好的例子。佳瑜媽調研前也是非常擔心,如果老了看不起病可怎麽辦?

調查的結果就是直接上圖!

新保集團(SingHealth Policlinic)網站 什麽?!新加坡的老人家看病問診只要新幣6塊9??!! 佳瑜媽去自己家附近的私人診所真是搶錢啊

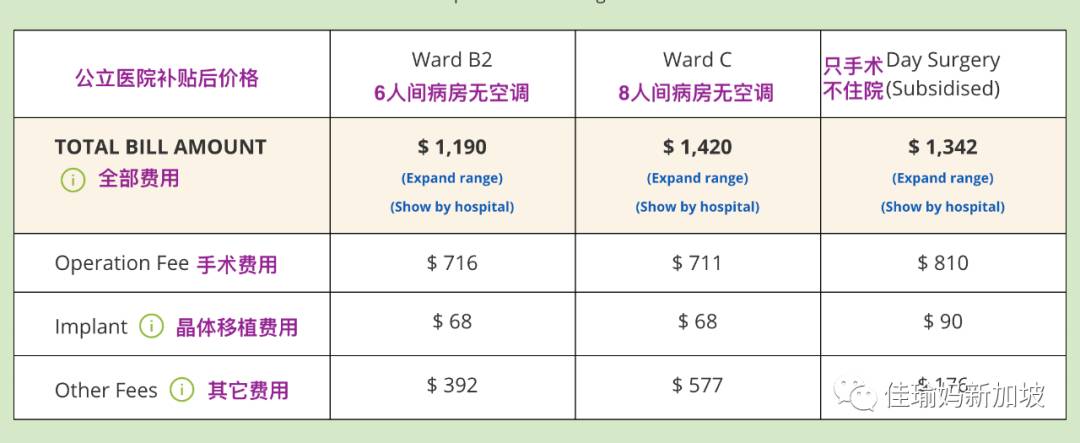

看病問診不是問題,那大病做手術怎麽樣呢?佳瑜媽在衛生部網站上截取了白內障手術一只眼睛的價格。繼續上圖。

衛生部(Ministry of Health)網站 既然是從退休養老的角度看問題,佳瑜媽截取的價格是針對公民全民保健(含政府對公民補貼)的價格,而不是針對不需要補貼的公民和沒有補貼的外國人的價格。

那麽新幣1342做一只眼睛的白內障收入聽起來是不是還是有點貴?其實這個價格是不含醫保報銷的價格。新加坡的公立醫保項目叫做全民重症保險計劃終身健保(MediShield Life)。每個公民和永久居民都必須加入醫保。

所以上面這個價格是還沒有包括醫保報銷部分的。新加坡的醫保報銷是在範圍內90%至97%,取決于總費用。費用越高,自費部分越少。這個手術由于金額不高,可以報銷90%。也就是說,這個白內障手術自費部分就是每只眼睛新幣134元!

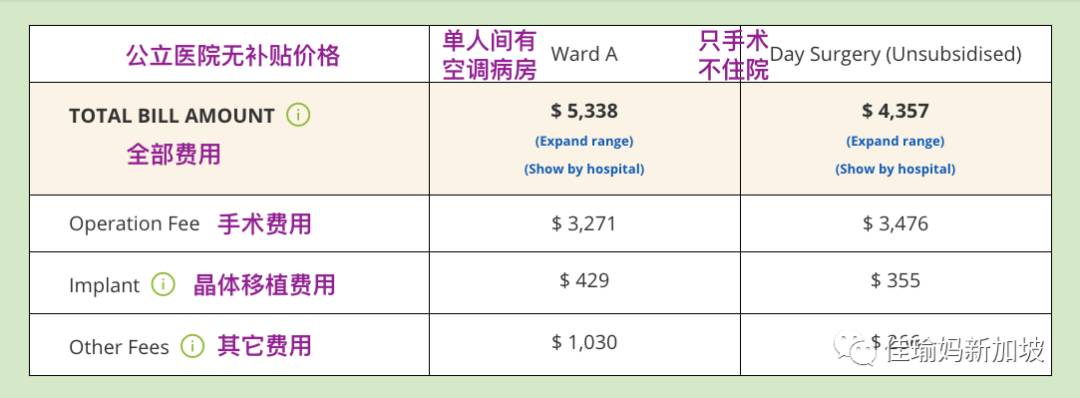

當然,這是假設已經滿足了每年個人自費部分(deductible)的要求以後的價格。不然還是要先出夠每年的自費部分,才可以從醫保報銷。 這些政要們去看病也是出這個幾個嗎?咱們可以對比一下同一個手術公立醫院無政府補貼,無醫療保險的價格。

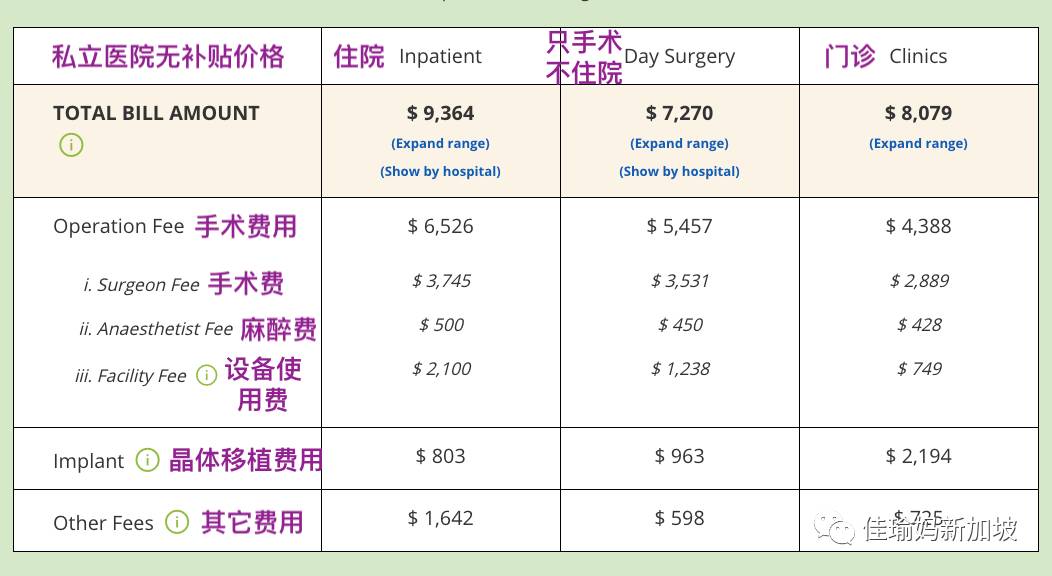

衛生部(Ministry of Health)網站 私立醫院無政府補貼,無醫療保險的價格。

衛生部(Ministry of Health)網站 有沒有感覺到價格一下去就上去了很多?私立醫院收費是公立醫院有政府補助費用的8倍!政要們去的當然都是私立醫院,享受五星級酒店式的服務。

如果我們普通人也想享受私立醫院的待遇可以購買私人綜合健保計劃(Integrated Shield Plan),不過保費會隨著年齡的增長越來越貴。適合自己就好,沒有必要過度消費。

介紹私人綜合健保計劃的資料很多,大家感興趣可以自己繼續查詢。

啰哩啰嗦說了這麽多,不知道大家覺得是否有用。總結一下,養老三要素最基本的解決方案大概如下:

佳瑜媽這個課題研究之後心情一下就放松多了,看來在新加坡退休而不需要去食閣打工看起來並沒有那麽難做到。 接下來就是要繼續努力賺錢爲了不用70歲還去食閣打工而奮鬥了!

*本文經授權來自作者佳瑜媽