在新加坡工作和生活,高昂的醫療成本是每個人和家庭都需要考慮的重要成本,因此,住院險幾乎是必備,個人認爲是絕大多數人在新加坡應該配置的第一份保險。2021年3月和4月,新加坡住院險將進行一次較大調整,涉及到所有7家住院險,大致情況如下:

一、調整背景

近幾年,新加坡的醫療成本不斷攀升,作爲公民和PR的強制基礎醫療保險,政府的Medishield保障額度較低,發揮的作用有限,需要調整。

同時,由于2015年~2019年間推出的100%報銷Rider,導致一些投保人貪小便宜,過度醫療的情況並不鮮見,甚至還有人利用降低病房等級有現金補貼的條款,獲取利益,過度醫療終究是全社會的人來一起買單。

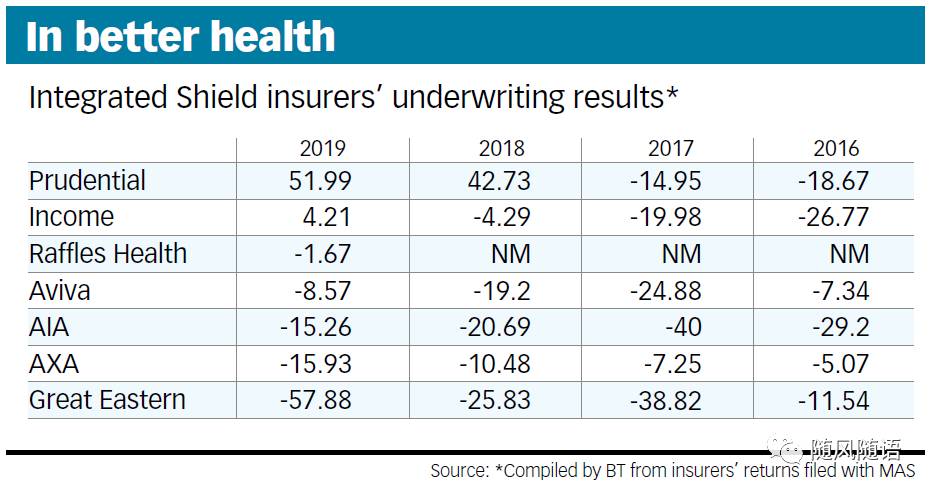

根據2020年統計數據來看,大多數保險公司的醫療險入不敷出,2019年只有2家保險公司實現了盈利,有3家保險公司虧損嚴重,羊毛出在羊身上,保費上調的壓力非常大。

因此,這次調整的主要目的是:提升基礎保障,減少過度醫療,控制醫療成本,緩解保費上漲壓力,讓醫療險可持續發展。

從長遠來看,這次調整對整個醫療體系是有利的,能緩解醫療成本極速上升帶來的壓力,絕大多數人會從中受益。

二、主要調整及影響

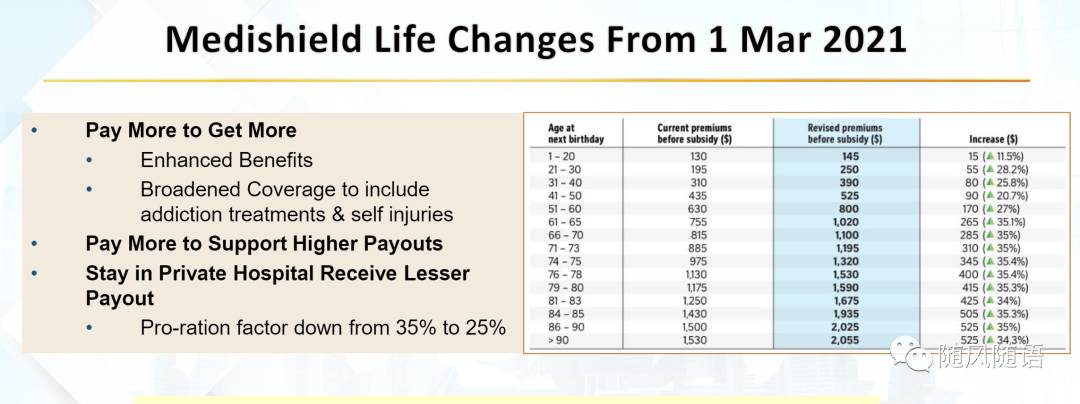

1、3月1日開始,政府加強了基礎MediShield的保障,提高了單項和全年報銷額度,同時也相應上調了基礎保費,上調幅度11.5%~35.4%不等:

由于Medishield保障有限,絕大多數人會選擇在保險公司做個升級,升級後: 總保費=MediShield+Main Plan+Rider

後兩項是保險公司主險和附險部分,因此這次調整也帶來總保費的普遍提升(NTUC除外),由于外國人需要全部用現金支付保費,保費上漲的感覺會更明顯。

2、4月1日開始,保險公司更多采取co-payment,2019年之前存在的100%報銷Ride在Renew的時候,會被替換成5%自付Rider,不能全額報銷了,同時還取消了降低病房等級獲取現金補貼的條款。這點也有成本降低的好處,之前全額報銷的Rider保費是高于5%自付Rider的。

3、保險公司加強了對私人醫院治療的索賠和預授權控制,保費與索賠挂鈎、索賠影響免賠額等機制會越來越多的運用,已經是私人醫院或者准備投保私人醫院的,要了解清楚所選擇保險公司的保障機制,合理計劃,最大化保障個人權益。

AIA和GE加入了與Prudential類似的保費與索賠挂鈎機制,私人醫院級別的索賠會導致下一年保費上漲,最多會翻倍,無索賠則可以享受一定折扣,AIA還有另外一種模式,三年內索賠影響後續索賠的免賠額,兩種模式可以根據個人偏好來選擇。

4、保費上調,部分保險公司也對保費進行了上調,主要是針對私人醫院級別的主險和附險,保障也做了小幅增強。有的則不變,甚至小幅下調,各不相同。

爲對抗醫療通脹,保險公司都會周期性上調保費,這是很常見的了,這一趨勢應該不會變,只能期望間隔時間久一點,步子小一點。各公司漲價不一定同步,現在便宜的,過幾年不一定便宜,因此價格因素不要成爲選擇住院險的關鍵,保障特點才是重點。

AIA私人醫院級別的主險和附險保費上調明顯,幅度大概在20%-30%左右,私人醫院級別的性價比下降不少。不過也有增強,將Non-panel也納入了3000年度限額內。

AXA私人醫院保費小幅提升,不過也將Panel的年度限額提升到250萬新幣,超越AIA成爲7家住院險的最高,在私人醫院級別依然保持了明顯的價格優勢。

NTUC爲了抵消Medishield的基礎保費上漲,相應下調了主險保費,以維持總保費的不變。因此會産生一個很有趣的現象,在31~35歲和51~60歲這兩個年齡段,由于公立醫院B1級別的保費低于Medishield的上漲幅度,這次調整後保費直接將爲0,也就是這兩個年齡段的公民和PR,可以免費從基礎的Medishield升級到公立醫院B1等級(不計Rider)。作爲有政府背景的保險公司,這一次保費下調也體現了社會責任感,贊一個!

總之,這次調整和控制的重點是針對私人醫院級別,公立醫院級別的保障影響不大,到目前爲止,公立醫院的索賠記錄不會影響保費或者免賠額,也不涉及預授權。

保障和保費的變化,對新投保的人來說,從4月1日起生效,對已投保的人,則在保單Renew的時候生效,目前的保單年內維持不變。

最後說一句:控制醫療成本,人人有責!