前兩天新加坡人壽保險協會宣布,因爲全球利率持續低迷,保險業者未來可能上調分紅人壽保險費以維持投資回報率。從2021年7月1日起調低以新幣爲計算單位的分紅人壽保險投資回報率預估頂限,從目前的最高年率不超過4.75%, 調低到4.25% ;最低年率從3.25%調低到3.00%,分別調低了0.5%和 0.25%。

新規定只影響在7月1日之後的保單,現有的保單則不受影響。協會也說一些保險公司可能會檢討和重新設計保險産品,日後生效的新保單的保費和收益可能會調整。

這已經不是第一次調低投資回報率預測了,新加坡人壽保險協會每年都會進行檢討,上一次調整是在2013年,當年的7月1日就把回報率預測從5.25% p.a. and 3.75% p.a., 調整到了4.75% p.a. 和 3.25%, 現在又進一步的調低到4.25%和3.00%, 下圖列出走勢。

你看這些年來的投資回報率預測是一直不斷的下調,收益率這些年也是不斷降低。

這個和我們什麽關系呢?有關系的,在新加坡除了消費型保險之外,各保險公司的儲蓄險,有現金價值的人壽險,終身壽險,或者是一些壽險附加重疾的保險,都是投資在分紅基金的。

那麽分紅基金投資的預估頂限下調代表了什麽呢?對我們今後的投資理財有什麽影響?

首先我們要先搞清楚什麽是分紅基金?

打個比方,你買一份儲蓄保險,或者是年金險或教育險,保險公司把所有人的保費合並在一次放在一個叫做”分紅基金”的資金池當中,然後去做投資。

分紅基金主要的資金投資在回報率比較穩定的,如國家債券,少部分資金投在股票和房地産等,投資的組合比例是由各保險公司決定,當然每個保險公司的投資回報是不盡相同的,這要看他的資管團隊能力和水平。

買一份儲蓄險保單就好像是銀行的零存整取,每年或者每月交保費給了保險公司,保險公司給我們分紅。如果是有壽險或者重疾保障型的保單,還要扣除保險的費用。

分紅分多少?

並沒有一個固定的利息。因爲分紅有兩部分,一部分是保證的固定部分,回報率很低;另外一部分爲非保證的部分,這部分是浮動的。至于最後能拿到多少,要看分紅基金整體的表現,以及基金運營的費用和成本。保險公司取得到的回報率,要減去費用之後,才分給投保人。

那麽分紅具體是怎麽核算的呢?

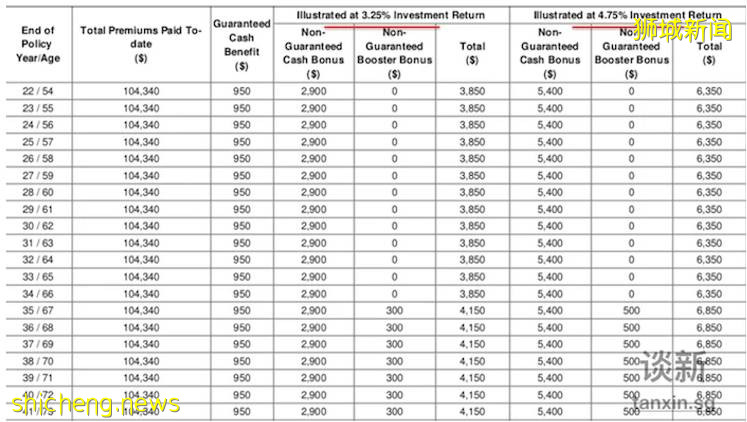

新加坡的保險協會規定各保險公司都要給出分別是最高和最低的兩個預估表,在2021年7月1日之前,預估回報率顯示的有兩個年率,一個按照4.75%來演示,另一個是按照3.25%來演示。

這裏面有一個誤區,很多人以爲4.75%就是投保人能拿到的回報。

不是的!不要被誤導。

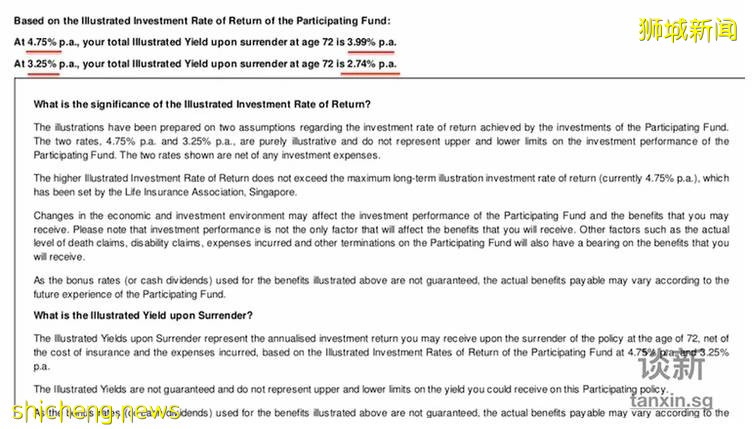

以上圖爲例,投保人爲32歲。4.75%的年率,是保險公司取得的收益,並不是給投保人的,還沒減去費用呢。

我們要注意上圖的小字,這邊寫著按照4.75%的收益演示,投資人到72歲時退保,每年得到的收益爲3.99%; 如果按照3.25% 的收益演示,到72歲時退保,只能拿到每年取得2.75%的收益。

各家保險公司雖然要按照新加坡保險協會統一的投資回報率預測來演示,但是每家的的年利率還會是不同的,有的甚至更低一些。

好剛才我們說了,分紅基金有保證的部分,也有非保證的收益部分。

怎麽才能知道每年實際拿到的收益呢?

在新加坡是這樣的,保險公司每年會宣布過去一年的這家保險公司分紅基金的表現。在大多數的情況下,其實都會宣布實現了非保證部分的收益,宣布了之後,這一年的非保證的部分,就變成保證的了。

有沒有實現不了的時候?

有的!

在市場行情非常不好的時候,保險公司有可能宣布降低收益的。當基金表現不佳且前景仍然悲觀時,保險公司可能有必要相應減少未來分紅保單的非保證紅利。同時,有些保險公司在年景好的時候,也會增加分紅。

分紅基金的投資組合是以債券爲主,這類投資回報率過去數年來逐步下滑。我們正處在一個低利率的時代,利息不斷降低,債券收益相應也在降低,所以新加坡壽險協會才會宣布分紅型保單的投資回報預估頂限要降低。

雖然這僅僅是預估,純粹爲了演示,實際的回報率有可能更高或者更低。但按照規定,保險公司所演示的回報率,不應該高于保險公司所取得的回報預期。所以,既然投資回報率預估頂限降低,意味著接下來的分紅型保單的收益,有可能也會降低。

那麽現在銀行的利息這麽低,分紅型保單的投資回報也可能降低,

在新加坡理財是不是越來越難了呢?

其實在新加坡的理財方式還是有其他選擇的。例如:

公積金

基金

投資聯合險

我們先來比較一下分紅型的保單和投資聯合險。它們的不同點在哪裏?

相對于分紅基金的保單是所有人的保費都彙入到一個資金池,投資聯合險每個保單持有人是通過保險公司購買基金公司的基金,一般上保險公司提供幾十種基金供選擇,決定最後保單收益的,是你選擇的基金的漲跌是直接挂鈎的。

而保險公司的分紅基金是統一配置投資,錢彙聚在一起投在同一個地方,分紅的收益都是一樣的。

而投連險因爲每個人選擇的基金不同,進入的時間點不同,每個人的收益也是不同的。

再來看一下費用

投連險是收費的,有基金管理費用和保險公司的管理費用,以及其他費用。看起來好像是比分紅基金的費用要高,但實際上投連險的收費更加透明。

而分紅型的保單表面看起來是沒有收費,但天下沒有免費的午餐,其實保險公司的收益要減去保險公司的行政,管理費用等之後,剩下來的才會給到保單持有人。

從投資的感受上來看

分紅型保單的收益比較穩定。市場好的時候保險公司收益可能能達到10%以上,但也不會多給客戶;年景差的年頭收益可能很低,但也不會太虧待客戶,保險公司采用的這種拉長補短的策略被稱爲Smoothing , 平滑了收益,這樣的策略能讓客戶是感覺不到市場波動,內心平和。

而投資聯合險直接投在基金,基金的收益高,保單的價值就高,反之當基金收益不好甚至虧損時,客戶的保單價值也會出現浮虧。

投資聯合險的波動要更大,對投保人的投資風險要求也更高。分紅基金波動小,本來就投資在債券,比較穩定,但是收益會相對較低。

理財要考慮的最重要的事情只有兩個:

投資期限

可承擔的風險

分紅基金和新加坡的公積金都是投資在回報率相對穩定的債券,但公積金SA賬戶的收益相對儲蓄險可能更高一些。因爲在SA賬戶中的利息至少都有4%,而且是100%無風險的收益。

如果是純粹爲了獲取收益,不考慮保險功能,投資期限又比較長的條件下,公積金理財其實更好一些?但缺點是流動性較差。

如果可承擔的風險更高一些,投資期限也有較長的時間,可以考慮選擇一些穩健的基金或者基金組合或者是保險公司的投資聯合險。

這樣在分散風險的前提下,能夠盡可能取得更高的收益。

讓錢工作的更努力些!

最後,理財要根據每個人的需求和可承擔的風險來考量,不可能千篇一律每個人都一樣。一定要根據自身家庭的情況,來做一個個性化的定制才好,想了解更多新加坡理財的情況,找獨立財務規劃師是最爲明智的.