新冠疫情肆虐全球兩年了,隨著各國疫苗接種率的提高,疫情是否已經接近尾聲?對此,世衛組織警告,全球抗擊冠病大流行的鬥爭“還沒有走出困境”。

特別是最近一段時間,新加坡疫情重新擡頭,在坡上的小夥伴,一定要減少出門加強防護避免感染。

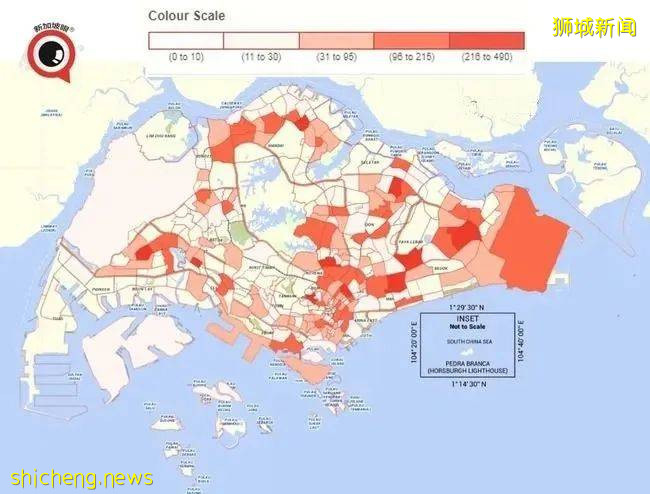

10月15日發布的新加坡疫情地圖

除了日常防護之外,也建議大家通過配置保險産品來轉移風險。在所有保險産品中,最基礎的當屬醫療保險和人壽保險,在之前的文章中我們有詳細介紹過國內的醫療保險體系和新加坡的醫療保險體系的異同。今天我們就來對比一下中新的人壽保險吧!

01 新加坡人壽保險保障什麽?

人壽保險主要保障內容有三項:死亡保障利益、殘疾保障利益和危重疾病保障利益。下文以新加坡保誠保險公司的人壽保險保單注釋爲例。

死亡保障利益

死亡保障利益,是指人壽保險保障期內受保人死亡時,保險公司按保單約定一次性賠付保額的情況。根據保單注釋,除了在保單生效12個月內受保人自殺死亡,或受保人進行違法行爲時死亡這兩種的情況下保險公司不會理賠外,其余的情況保險公司都會予以理賠。

殘疾保障利益

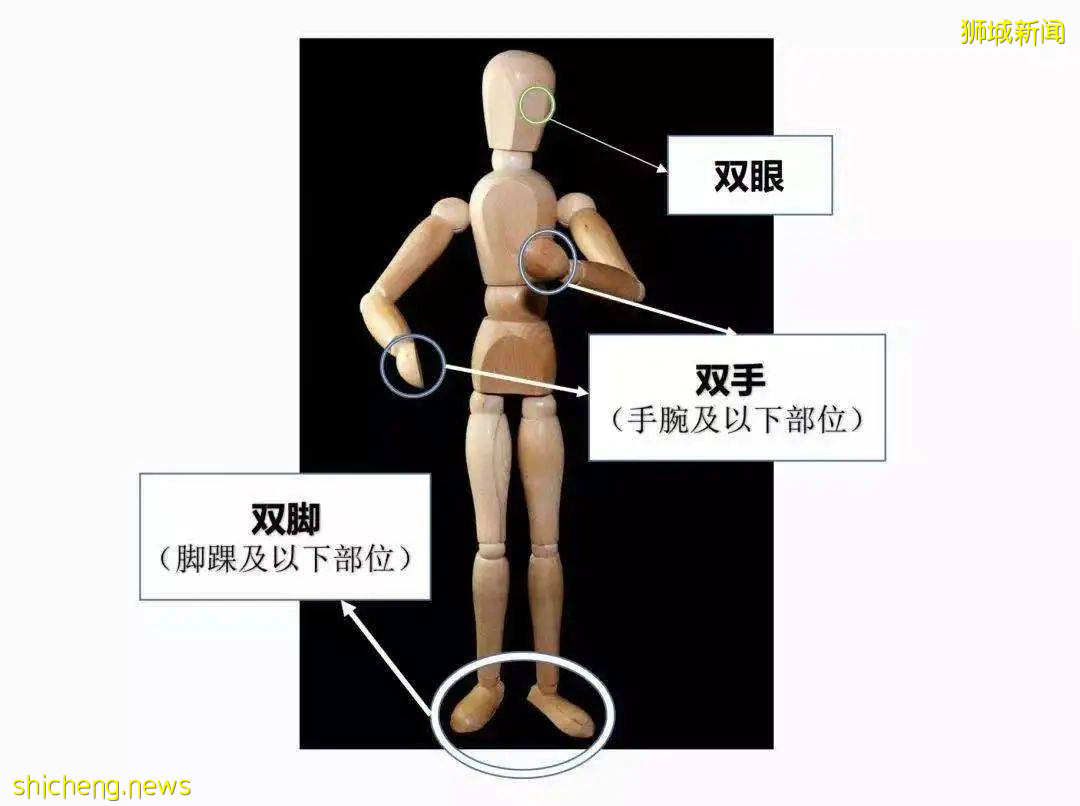

殘疾保障利益,又稱永久全殘保障利益,是指在人壽保險保障期內,受保人被確認爲永久全殘後,保險公司按保單約定一次性賠付保額的情況。永久全殘的定義是:受保人的雙眼、雙手(手腕及以下部位)和雙腳(腳踝及以下部位)這六個部位中,有兩個及兩個以上部位受損,失去工作能力。

殘疾保障利益圖示

危重疾病保障利益

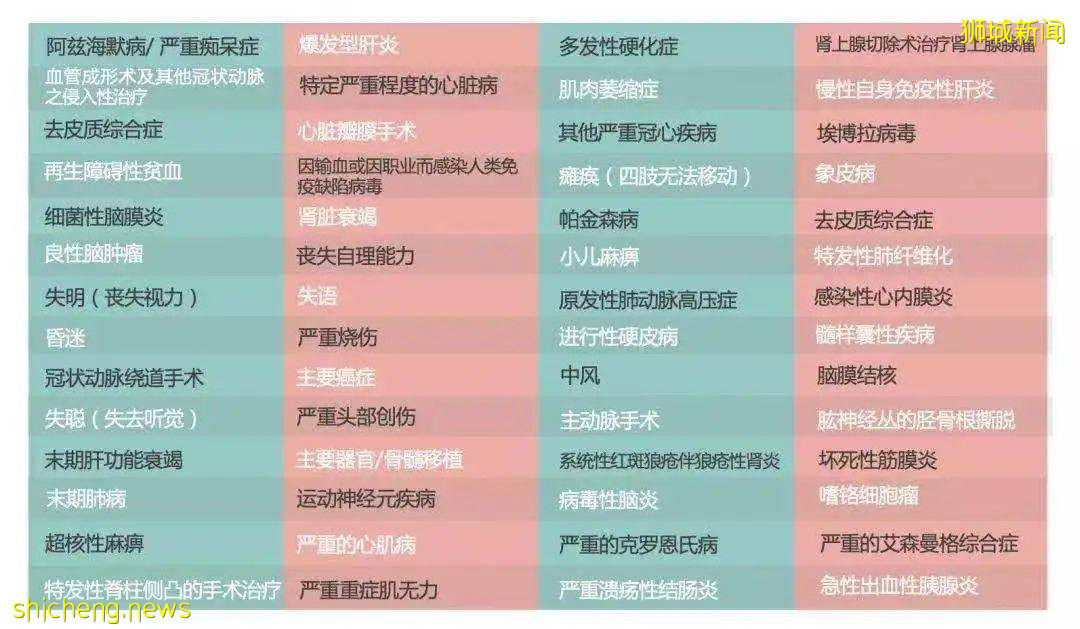

危重疾病保障利益,即當受保人在人壽保險保障期內確診重大疾病後,保險公司按保單內容一次性賠付保額給受益人的情況。以下56種重大疾病便是保誠保險公司所保障的危重疾病,其中包含主要癌症、阿茲海默綜合症等常見重大疾病。

節選自保誠人壽保單,僅供參考

02 國內重疾保險保障什麽?

重症保障利益

最初銀保監會規定重大疾病保險産品中必須包含以下6種核心疾病:惡性腫瘤、急性心肌梗塞、腦中風後遺症、冠狀動脈搭橋術、重大器官移植術或造血幹細胞移植術、終末期腎病。

2007年又對19種重疾進行了統一規範,也就是說保監會規定了所有重疾産品都應包含這25種重疾,他們的定義和賠付條件都是一樣的,並不會因爲因爲公司知名度大小問題而有所區別。

銀保監會規定的25種常見重疾詳解

中症保障利益

中症是2016年新出的概念,針對病症嚴重程度介于輕症和重症之間的疾病來進行理賠。賠付比例一般爲50%-60%,比輕症高,定義必然比輕症嚴格一點。

但在産品的條款中,中症的理賠條件,非常接近于重疾,這就導致了“要不就是賠輕症,要不就足以申請重疾理賠了,中症保障形同虛設”。因此建議在購買産品時不要執著于中症保障,沒有必要加價購買。

國壽福2021A所包含的中症

輕症保障利益

在目前市場,輕症的保障體系相對成熟,從最開始的10種左右發展爲現在近50種,銀保監會並未規定輕症的定義,只不過現在市場相對開放,每家公司條款並不會相差很遠。

當時市場很多消費者認爲重症賠付過于苛刻,而很多疾病對于患者來說都非常嚴重,所以出現了程度較輕按照一定比例賠付的輕症概念。這對于消費者和保險公司來說也是雙贏。一方面,消費者賠付門檻降低,輕症得到及時治療,也能很大程度上避免發展爲重症;另一方面,保險公司重症賠付概率也能相對降低。

國壽福2021A所包含的輕症

死亡保障利益

身故責任指被保險人在保障期內身故,則按照保險合同約定的金額進行理賠。相信很多小夥伴在買帶身故責任的重疾險時會有一個誤區:患病賠一次,身故了還賠一次。

其實條款中規定含身故的重疾險並不是說得了重疾,保險公司賠付保險金,而後身故了,保險公司再次賠付身故保險金,而是二者只賠付先發生的那個,總計理賠一次。

03 中新重疾保險産品模式

新加坡重疾保險

新加坡常見的人壽保險産品分爲定期人壽保險(Term Life Insurance)與終身人壽保險(Whole Life Insurance)。定期人壽保險與終身人壽保險的區別主要體現在付款期不同、保障期不同、同等保額下保費不同以及保單有無現金價值。

中國重疾保險形態

一拖N的模式

通常以一個主險(終身重疾險或者終身壽險)來附加各種的附加險:重疾提前賠付、癌症的多次賠付、投保人或被保人的輕症、重疾、身故或高殘的保費豁免、意外險、住院醫療、特定疾病或癌症的額外賠付等等。

1包N的模式

這個模式相對來說比較簡單,一個主險重疾險把大部分的重疾相關的保險責任包含在裏面。而針對投保人的附加輕症、重疾、身故或高殘的保費豁免保障是可選項。

國內重疾産品形態

04 中新重疾保險産品對比

保障範圍對比

25種 VS 37種

相比于中國的重疾保險,國內保監會是規定25種重大疾病,新加坡的保監會則是規37種(其中癌症只是屬于其中一種且包含所有癌症),因此在重疾保障內容上,新加坡重疾産品存在一定的優勢。

理賠方式對比

按比例賠付 VS 全保額賠付

中國的重疾險大多數是按比例理賠,譬如患輕症賠付保額的30%,中症50%,重症100%。但是新加坡保險則是無論疾病等級,可直接賠付保額的100%,且可多次理賠,免去後顧之憂,提早拿到全額理賠金。

結 語

通過前文的介紹,大家應該已經了解中國和新加坡的重疾險在疾病保障,産品形態以及理賠比例方面的差異。其實在價格方面,新加坡重疾險也有著不可比擬的優勢。

以上就是關于中新人壽保險的分享了